会計上の処理

具体例の概要

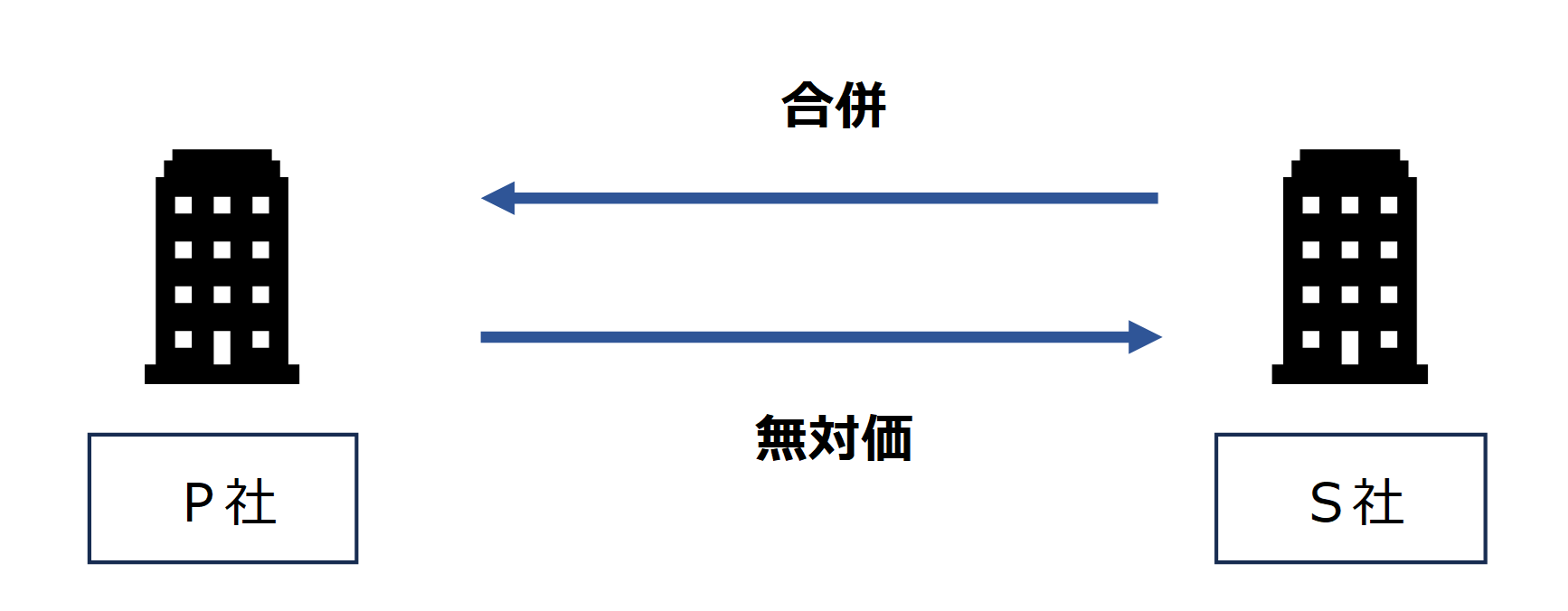

(例)親会社P社は、×1年度末にS社株式の100%を500で取得して完全子会社とし、同時に無対価で適格合併を実施しました。P社における法定実行税率を40%とします。

S社は×1年度末時点で繰越欠損金300を保有しており、共同事業要件を充足することで合併時に繰越欠損金の継承を行っています。

繰越欠損金から生じる繰延税金資産は、S社単独では回収可能性が認められませんが、P社の損益を結合すると回収可能性が認められるものとします。

個別上の仕訳

| 借方 | 借方金額 | 貸方 | 貸方金額 | |

|---|---|---|---|---|

| P社仕訳 | 子会社株式 | 500 | 現金預金 | 500 |

連結修正仕訳

| 借方 | 借方金額 | 貸方 | 貸方金額 | |

|---|---|---|---|---|

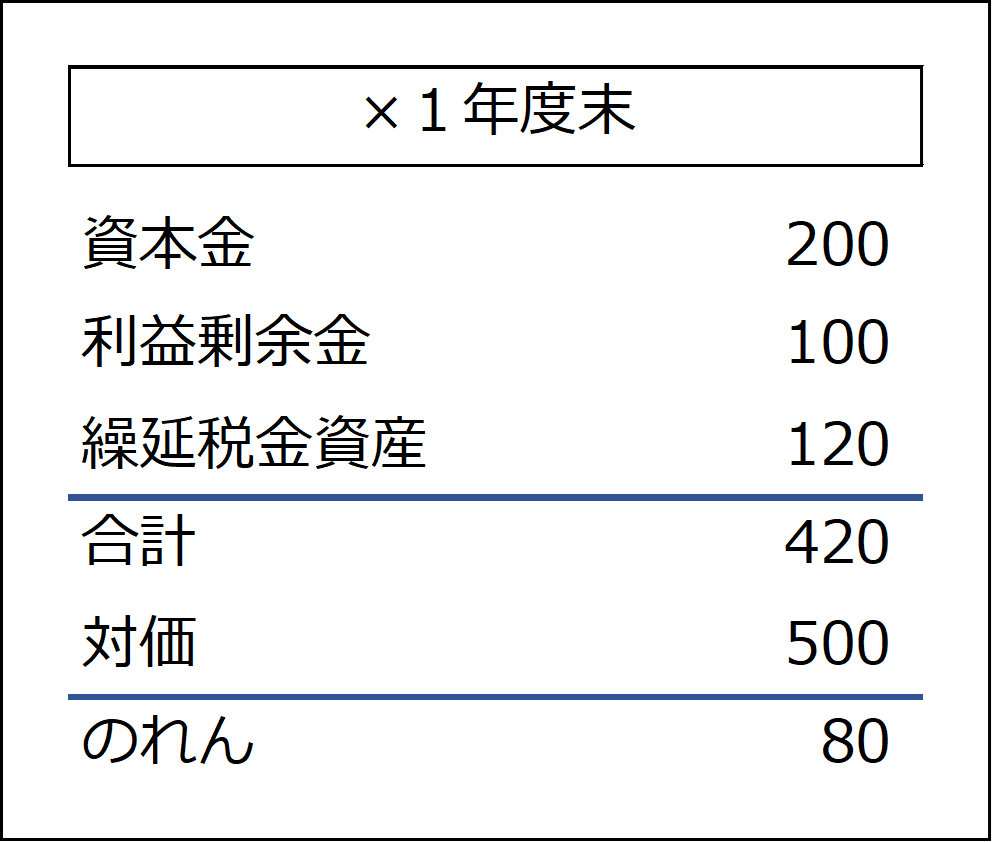

| 支配獲得時 | 資本金 | 200 | 子会社株式 | 500 |

| 利益剰余金 | 100 | |||

| 繰延税金資産 | 120 | |||

| のれん | 80 |

連結上あるべき仕訳から導く合併仕訳

| 借方 | 借方金額 | 貸方 | 貸方金額 | |

|---|---|---|---|---|

| 合併時 | 諸資産 | 500 | 諸負債 | 200 |

| 繰延税金資産 | 120 | 現金預金 | 500 | |

| のれん | 80 |

連結財務諸表を導くだけであれば、連結上あるべき仕訳を直接計上してしまうのも一つの手段です。企業集団外部から、現金預金を対価として支払い、資産・負債を取得しているため、上記の仕訳となります。

税務上の処理

税務上の仕訳

| 借方 | 借方金額 | 貸方 | 貸方金額 | |

|---|---|---|---|---|

| 合併時 | 諸資産 | 500 | 諸負債 | 200 |

| 資本金等の額 | 200 | |||

| 利益積立金 | 100 | |||

| 資本金等の額 | 500 | 子会社株式 | 500 |

税務上、S社の資本金等の額、利益積立金をそのまま継承します。そして、子会社株式は資本金等の額を減少させることで消滅します。

P社の別表5(1)

P社の会計上の資本金500、利益剰余金1,000だとすると、別表5(1)は以下のようになります。

| Ⅰ利益積立金額の計算に関する明細書 | ||||

|---|---|---|---|---|

| 区分 | 期首現在 利益積立金額 | 当期の増減 | 差引翌期首現在 利益積立金額 | |

| 減 | 増 | |||

| ① | ② | ③ | ④ | |

| 繰延税金資産 | ※ △120 | △120 | ||

| のれん | ※ △80 | △80 | ||

| 資本金等の額 | ※ 300 | 300 | ||

| 繰越損益金 | 1,000 | 1,000 | ||

| 差引合計 | 1,200 | 1,200 | ||

| Ⅱ資本金等の額の計算に関する明細書 | ||||

|---|---|---|---|---|

| 区分 | 期首現在 資本金等の額 | 当期の増減 | 差引翌期首現在 資本金等の額 | |

| 減 | 増 | |||

| ① | ② | ③ | ④ | |

| 資本金 | 500 | 500 | ||

| 資本準備金 | ||||

| 利益積立金 | △300 | △300 | ||

| 差引合計 | 500 | △300 | 200 | |

- 資本金等の額

-

資本金等の額は、S社から200継承しますが、子会社株式500の消滅により同額の資本金等の額が減少するため、合計300減少します。

- 利益積立金の額

-

利益積立金は、S社から100を承継するため、単純に100増加する点は間違いないのですが、合併以降に部分的に増減することになるため、構成要素ごとに分解して別表5に記載する必要があります。

資本金等の額の減少額は、「子会社株式の帳簿価額-S社から継承する資本金等の額」で算出されているため、当該金額に、のれん、繰延税金資産を加減算すれば利益積立金の増加額と一致します。

- 繰延税金資産

-

繰越欠損金から生じた繰延税金資産120(300×40%=120)は、税務上資産とならないため利益積立金を調整すべき差異となり、繰越欠損金の消化により解消します。

- のれん

-

のれんは会計上償却され、都度別表4で加算されていきます。税務上は損金と捉えられておりませんが、会計上の利益剰余金は減少していくため、別表5の「のれん」の項目を増額していく必要がありますので、区分して記載しておきます。

合計で見ると、資本金等の額が△300減少し、利益積立金は100増加していることが確認できます。

なお実際には、消滅するS社で決算を行い、未払法人税等も承継しますが省略しております。

別表5の記載方法の補足

別表5の記載方法は税務申告ソフトの仕様が影響します。下記をご参照ください。

繰延税金資産の処理方法

繰延税金資産をどの時点で認識すべきかという論点

合併により繰越欠損金に回収可能性が発生し、繰延税金資産を計上する場合、どの時点で繰延税金資産を認識すべきかという論点が生じます。

被取得企業S社の資産・負債を取り込む訳ですが、S社単独で回収可能性が認められないのであればS社の資産とは言えないため、合併処理を行った後に繰延税金資産、及び法人税等調整額を認識すべきであると感じられます。

① 企業結合日における会計処理

企業結合会計基準及び事業分離等会計基準に関する適用指針 設例35より抜粋

P 社が、S 社に係る資産及び負債の移転直前の適正な帳簿価額を引継ぐ場合には、繰延税金資産についても、P 社における回収可能性の有無にかかわらず移転直前の適正な帳簿価額をそのまま引継ぐ(第 206 項(1)参照)。

適用指針における上記の設例からも、合併企業において回収可能性があったとしても、あくまでも移転前の適正な帳簿価額で引継ぐべきとされていることが分かります。そして期末に改めて回収可能性の評価が実施されます。

つまり、繰延税金資産は合併後の回収可能性の評価時点で初めて認識されるということになります。

ただし、当該設例は既存の子会社を合併するものであり、連結上の全面時価評価が過去に実施済みの前提になっています。株式の取得と合併が同時に行われる場合、のれんを含む時価評価が実施されるため、設例と同様の会計処理で良いかは疑義が生じます。繰越欠損金は、取得企業の将来キャシュフローの増加に貢献し取得対価を引き上げている以上、繰延税金資産を考慮した金額でのれんを算定すべきであるように考えられます。

「複数の取引を一体とみなす」という考え方がある

「企業結合」とは、ある企業又はある企業を構成する事業と他の企業又は他の企業を構成する事業とが 1 つの報告単位に統合されることをいう。

なお、複数の取引が 1 つの企業結合を構成している場合には、それらを一体として取り扱う。

企業結合会計基準 第5項

企業結合会計基準には、「複数の取引が1つの企業結合を構成している場合には、それらを一体として取り扱う。」という原則が示されています。

株式の取得と合併を同時に実施する場合、基準に従い「株式の取得」と「合併」を一体として処理することになるため、取得と同様に処理すべきと言えます。

繰延税金資産の回収可能性は、取得企業の収益力に基づく課税所得の十分性等により判断し、企業結合による影響は、企業結合年度から反映させる。

企業結合会計基準及び事業分離等会計基準に関する適用指針 75項から抜粋

パーチェス法の考え方が適用される「取得」では、繰延税金資産の回収可能性は、取得企業の収益力に基づく課税所得の十分性により判断するとされている以上(適用指針75項)、「企業結合会計基準及び事業分離等会計基準に関する適用指針-設例35」の記載にかかわらず、繰越欠損金に係る繰延税金資産を認識した上でのれんを測定すべきであると考えられます。

その他の参考事項

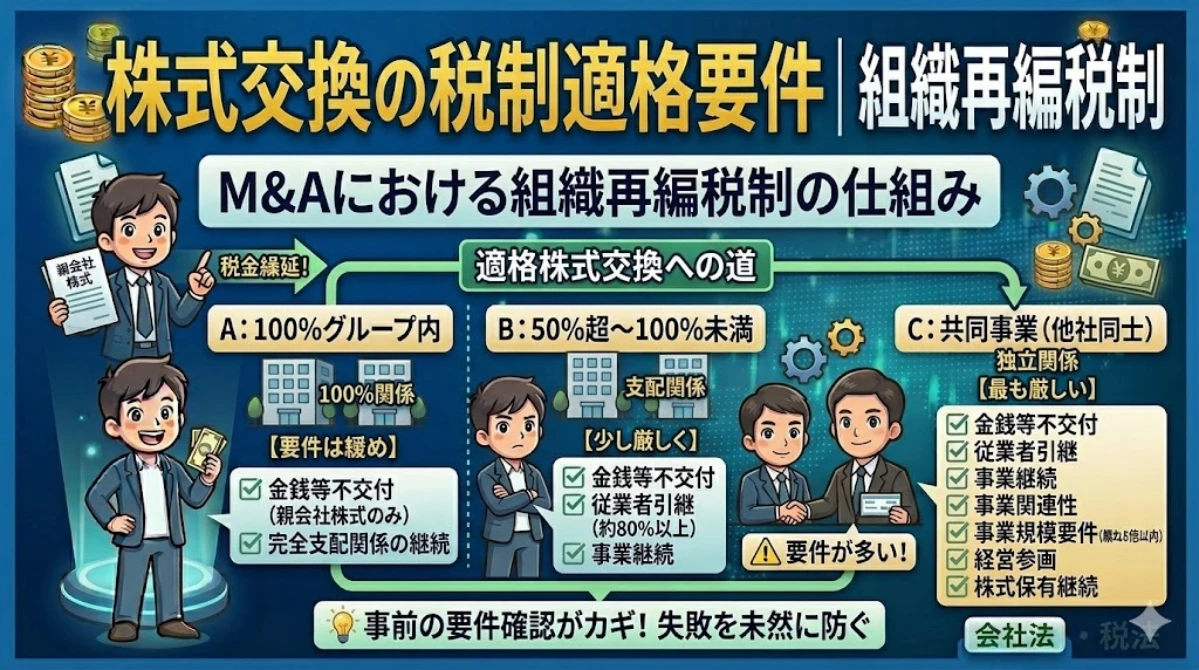

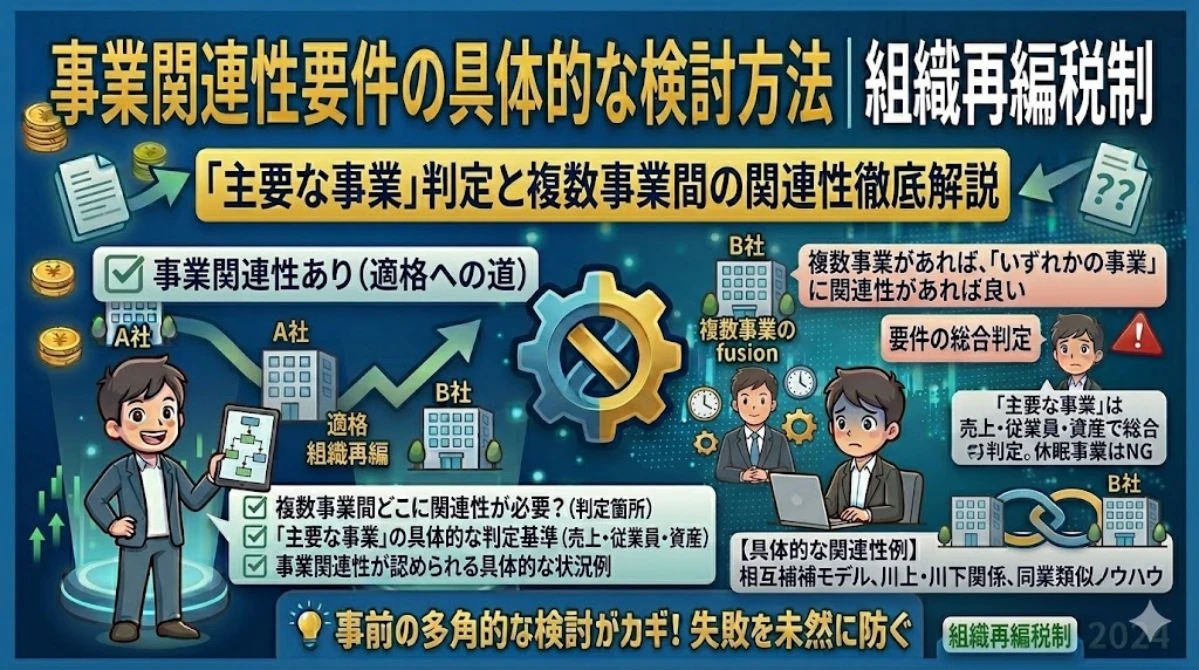

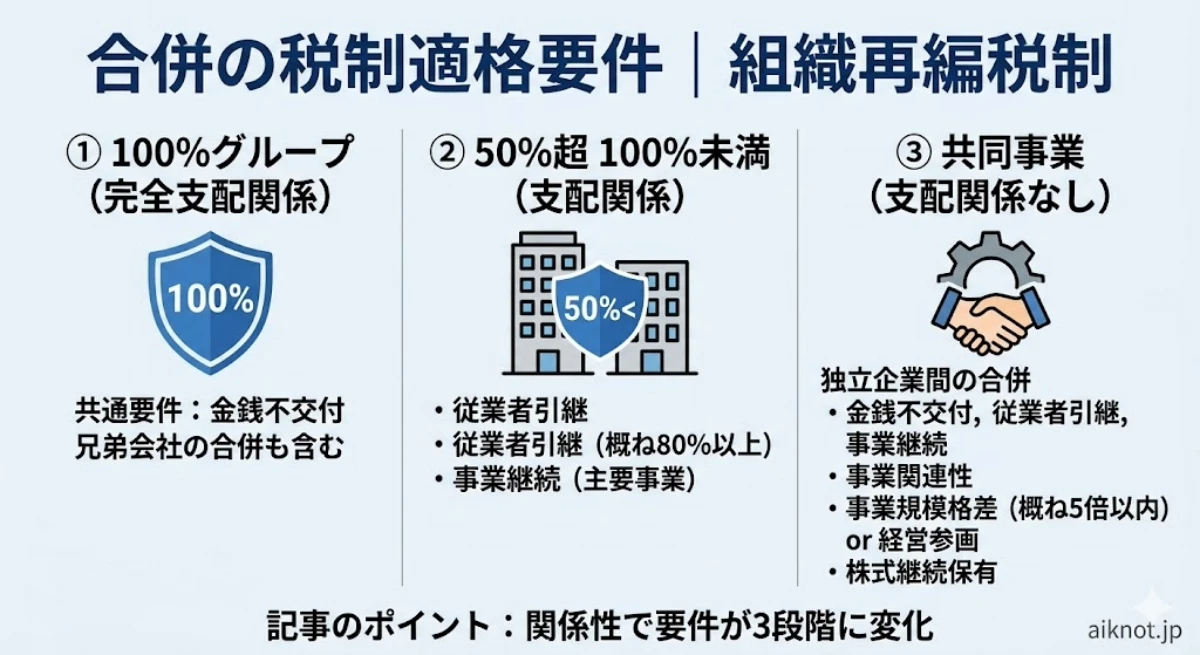

合併の税制適格要件

適格合併に該当するための要件については下記の記事をご参照ください。

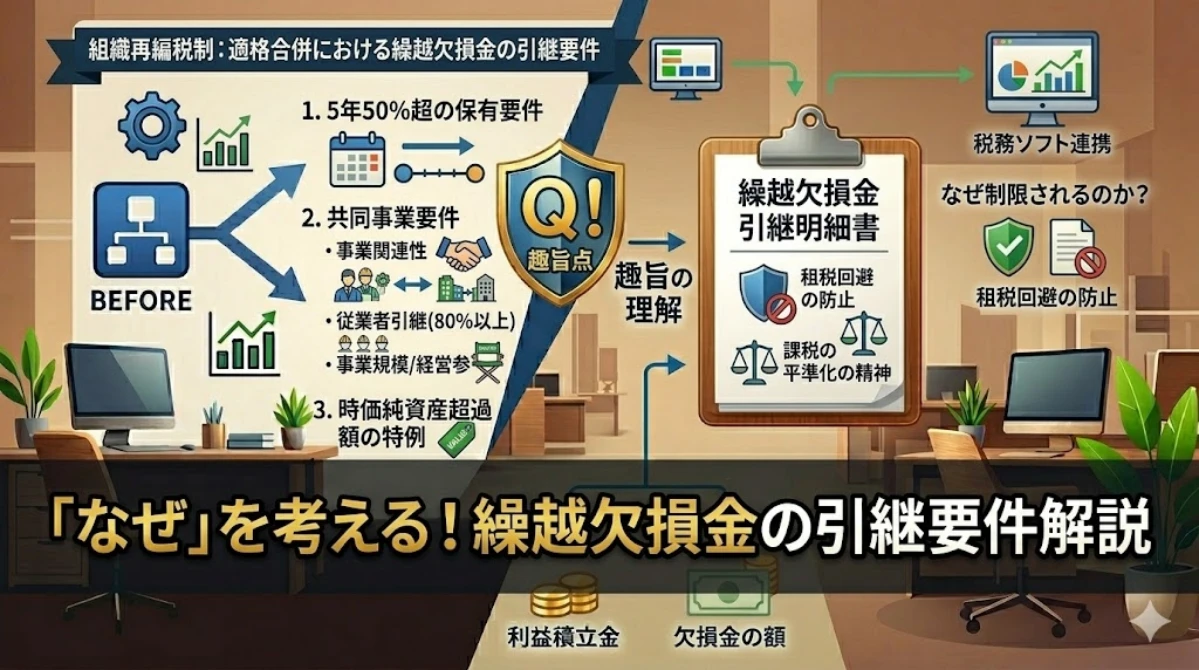

適格合併の繰越欠損金の継承について

適格合併の繰越欠損金の継承については、下記の記事をご参照ください。

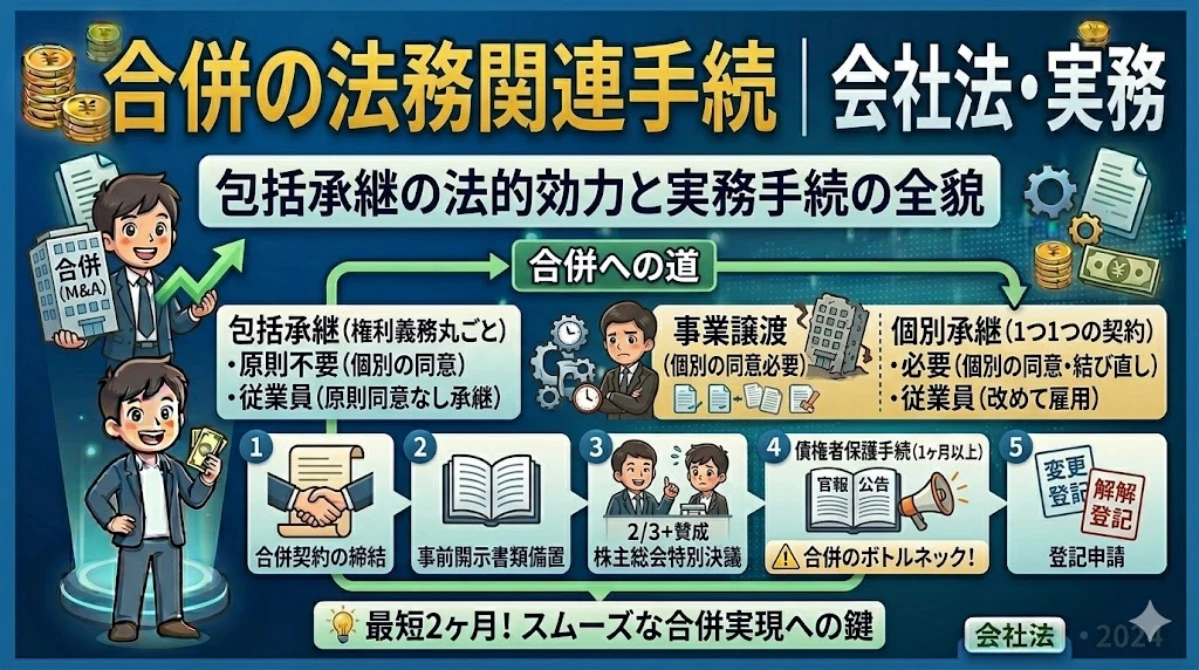

合併の法務関連手続き

合併の法務関連手続きについては、下記の記事をご参照ください。