手続の概要と趣旨

株主への影響

合併は、異なる企業が統合されることになるため経営環境に大きな影響を与えます。そのため、原則として株主総会の決議により株主の承認を得ることが求められております。

合併に反対する株主が存在する中で合併が実施されることも想定されており、反対株主を保護するため反対株主の買取請求権が規定されています。合併に反対する株主は、適正な価格での買取を要求し投資を回収することができます。

なお、株主総会は、取締役会で議題・議案を決定して招集されるため、取締役会の決議も必要となります。

債権者への影響

経営への大きな影響を与える合併は、債権者の回収可能性に対しても強く影響します。例えば、金融機関が業績良好な会社に貸付を行った後、金融機関の承諾なく合併が生じ財政状態が変化してしまうとすれば債権者の保護に欠けます。よって、会社法は債権者保護手続を要求しています。

合併の当事者となる両企業には合併を周知する義務があり、債権者はこれを受けて異議申し立てをする権利が認められています。異議申し立てをするかの判断材料として、事前開示書類を備え置き、提供する必要があります。

合併無効の訴えなどの事後的な権利行使もあり得るため、係る権利行使の機会を確保するため事後開示書面の備え置きも必要です。

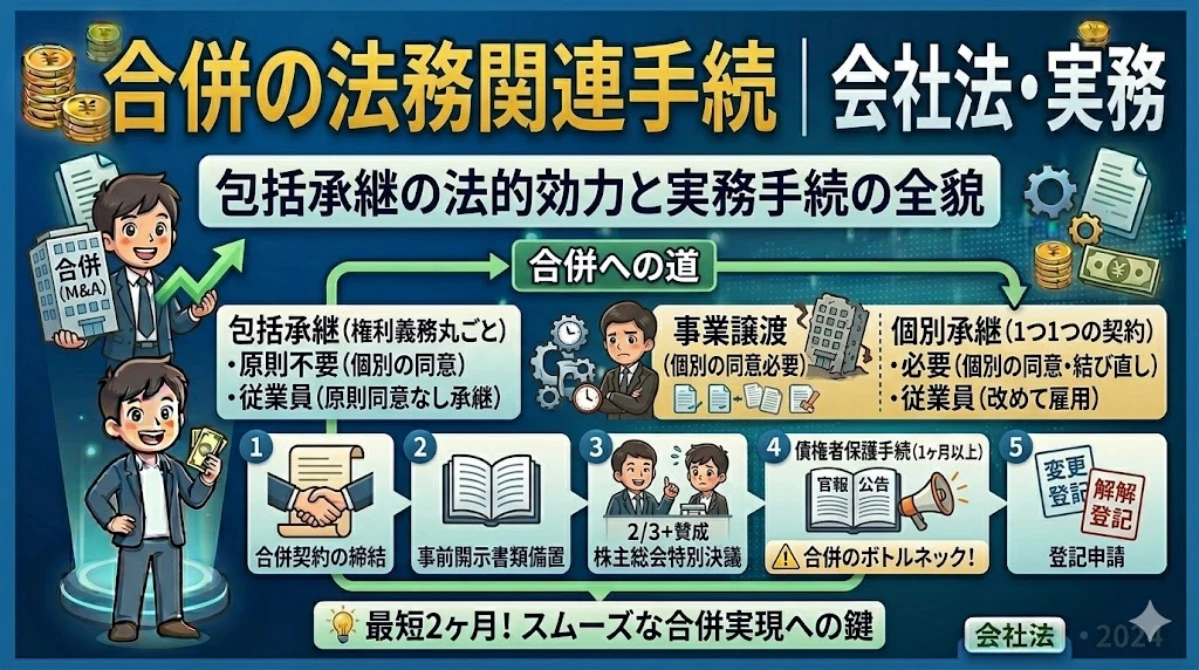

合併の法的効力

契約関係を移転させるためには原則として当事者の同意が必要です。しかし、合併を初めとする組織再編行為に当該原則が適用されてしまうと、被合併会社が有する様々な契約関係について、一つ一つ同意を得て契約当事者を合併会社に変更しなくてはならず、大規模な組織再編は現実的ではなくなってしまいます。

そこで、会社法は合併を初めとする組織再編行為を、包括的に権利義務が承継される組織法上の行為と位置付けています(会社法第2条27項)。つまり、前述の債権者保護手続などの所定の手続を義務付けるのと引き換えに、契約当事者の承諾なく、強制的に契約関係が包括的に移転することになります。

これらの規定は、取引法上の行為である事業譲渡に係る問題点に対応するために設けられたものであり、組織再編行為と事業譲渡の大きな相違点となっております。

| 事業譲渡 | 合併 | |

|---|---|---|

| 個々の契約の継承手続 | 必要 | 原則不要 |

| 許認可等 | 譲受会社が改めて許認可を取得 | 継承手続が可能な場合もある |

| 従業員 | 譲受会社が改めて雇用 | 原則従業員の同意なく継承 |

| 債権者保護手続 | 不要 | 必要 |

具体的な法務関連手続

主要な手続と流れ

合併の具体的な手続は、時系列順に次の通りとなります。

| 手続き | 合併会社 | 被合併会社 | 備考 |

|---|---|---|---|

| 合併契約書の作成・承認 | 取締役会の承認 | 取締役会の承認 | |

| 合併契約の締結 | |||

| 事前開示書類の作成・備置き | 本店に備え置く | 本店に備え置く | 効力発生日から6カ月経過する日まで |

| 株主総会の決議 | ・取締役会による議題・議案の承認と臨時株主総会の招集決議 ・株主総会の特別決議(簡易合併により省略可) | ・取締役会による議題・議案の承認と臨時株主総会の招集決議 ・株主総会の特別決議 | |

| 債権者保護手続 | 原則として官報公告+個別催告 | 原則として官報公告+個別催告 | ・1カ月以上の期間が必要 ・債権者が多数に及ぶ場合には二重公告推奨 |

| 株主への通知又は公告 | 反対株主の買取請求権の行使機会を確保するための通知、又は公告 | 反対株主の買取請求権の行使機会を確保するための通知、又は公告 | ・効力発生日の20日前までに行う ・法令上書面によることは求められておらずEメール等でも足りる |

| 効力発生日 | |||

| 登記 | 変更登記 | 解散登記 | 効力発生日から2週間以内に登記申請 |

| 事後開示書類の作成・備置き | 本店に備え置く | 効力発生日をもって消滅するため不要(合併会社に引き継がれる) | 効力発生日から6カ月経過する日まで |

株主総会の決議は特別決議

(吸収合併契約等の承認等)

会社法 第795条柱書

存続株式会社等は、効力発生日の前日までに、株主総会の決議によって、吸収合併契約等の承認を受けなければならない。

(株主総会の決議)

前項の規定にかかわらず、次に掲げる株主総会の決議は、当該株主総会において議決権を行使することができる株主の議決権の過半数(三分の一以上の割合を定款で定めた場合にあっては、その割合以上)を有する株主が出席し、出席した当該株主の議決権の三分の二(これを上回る割合を定款で定めた場合にあっては、その割合)以上に当たる多数をもって行わなければならない。この場合においては、当該決議の要件に加えて、一定の数以上の株主の賛成を要する旨その他の要件を定款で定めることを妨げない。

十二 第五編の規定により株主総会の決議を要する場合における当該株主総会

会社法 第309条2項12号より抜粋

株主総会の特別決議は、定足数として議決権の過半数の出席を求め、出席した株主の議決権の2/3以上の賛成で可決されます。被合併会社も同様です。

合併という会社の基礎を変更する意思決定であるため、株主保護のため普通決議よりも要件の加重された特別決議が要求されております。

債権者保護手続の実施方法

(債権者の異議)

次の各号に掲げる場合には、当該各号に定める債権者は、存続株式会社等に対し、吸収合併等について異議を述べることができる。

一 吸収合併をする場合 吸収合併存続株式会社の債権者2 前項の規定により存続株式会社等の債権者が異議を述べることができる場合には、存続株式会社等は、次に掲げる事項を官報に公告し、かつ、知れている債権者には、各別にこれを催告しなければならない。ただし、第四号の期間は、一箇月を下ることができない。

一 吸収合併等をする旨

二 消滅会社等の商号及び住所

三 存続株式会社等及び消滅会社等(株式会社に限る。)の計算書類に関する事項として法務省令で定めるもの

四 債権者が一定の期間内に異議を述べることができる旨3 前項の規定にかかわらず、存続株式会社等が同項の規定による公告を、官報のほか、第九百三十九条第一項の規定による定款の定めに従い、同項第二号又は第三号に掲げる公告方法によりするときは、前項の規定による各別の催告は、することを要しない。

会社法 第799条より抜粋

4 債権者が第二項第四号の期間内に異議を述べなかったときは、当該債権者は、当該吸収合併等について承認をしたものとみなす。

5 債権者が第二項第四号の期間内に異議を述べたときは、存続株式会社等は、当該債権者に対し、弁済し、若しくは相当の担保を提供し、又は当該債権者に弁済を受けさせることを目的として信託会社等に相当の財産を信託しなければならない。ただし、当該吸収合併等をしても当該債権者を害するおそれがないときは、この限りでない。

債権者保護手続は、原則として官報公告及び個別催告によります。上記の通り、定款の定めに関係なく官報公告が求められている点に注意が必要です。

なお、引用したのは合併会社に係る条文ですが、被合併会社についても同様の条文があります。表にまとめると次の通りとなります。

| 定款に定めた公告方法 | 原則 | 例外(二重公告) |

|---|---|---|

| 官報公告 | 官報公告+個別催告 | なし |

| 電子公告 | 官報公告+個別催告 | 電子公告+官報公告 |

| 日刊新聞紙 | 官報公告+個別催告 | 日刊新聞紙+官報公告 |

官報公告

官報とは、国の法令や公示事項を掲載し周知するための国の公報です。官報公告とは、官報に合併公告を掲載することを意味しており、官報販売所に依頼して掲載します。通常掲載日の約2週間前までに原稿の投稿を求められ、ゲラによる確認などの期間も考慮すると依頼から官報掲載まで3週間は見ておいた方が良いと思います。

登記の際に掲載した官報の写しが必要です。掲載した官報は改めて購入しなくても1部郵送されてきます。

電子公告

電子公告は、自社のホームページ等に公告を掲載する方法です。電子公告のURLは登記事項であるため、登記されたURLから辿れる形にして掲載する必要があります。

(電子公告調査)

会社法 第941条

この法律又は他の法律の規定による公告(第四百四十条第一項の規定による公告を除く。以下この節において同じ。)を電子公告によりしようとする会社は、公告期間中、当該公告の内容である情報が不特定多数の者が提供を受けることができる状態に置かれているかどうかについて、法務省令で定めるところにより、法務大臣の登録を受けた者(以下この節において「調査機関」という。)に対し、調査を行うことを求めなければならない。

官報公告と異なり、1カ月以上の期間を設けて法令通りに掲載していたか否かを法務局等が判断できないため、電子公告調査機関にログを取ってもらい証明書の交付を受ける必要があります。調査依頼から調査開始までは5~7営業日程を求められます。

登記の際に当該証明書が必要になります。

日刊新聞紙による公告

登記された日刊新聞紙に合併公告を掲載する方法ですが、費用との兼ね合いからほとんど採用されていないため割愛いたします。

個別催告

異議申し立てが可能な旨を個別に通知する方法です。詳細な対応方法が法令等であまり定められておらず判断に迷うことが多い手続きです。

下記の記事をご参照ください。

二重公告による個別催告の省略

例外法である二重公告を利用して個別催告の省略がなされることが多くあります。

債権者が多数に及ぶ場合、個別催告の事務手続の負担が重いという理由もありますが、例えば「電子公告+官報公告」による場合、債権者に異議申し立ての機会があることを気づかれないという不正な動機で選択されることも多いように見受けられます。

個別催告であれば封書やEメールによる連絡となるため気付かれないということはあまりありませんが、官報をチェックしている企業は少数ですし、電子公告においては掲載方法について詳細な定めがないため、誰も気づかないような箇所にリンクを挿入しても手続上は問題なく完了してしまうためです。

異議を述べられた時の影響

「当該債権者に対し、弁済し、若しくは相当の担保を提供し、又は当該債権者に弁済を受けさせることを目的として信託会社等に相当の財産を信託しなければならない。」とある通り、異議を申し立てられると即時に弁済等が求めれているため、債権の金額が大きければ負担は重いものとなります。

金融機関などの主要な債権者とは合併の計画段階で交渉しておくことが推奨されます。「債権者を害するおそれがないとき」は弁済等が不要とされておりますが、資本金の減少に係る判例を見る限り、経営成績、財産状況、債権額などから、明らかに弁済が可能であることを説明できる場合を指していると思われます(※個人の見解です)。

最速のスケジュールは?

債権者保護手続の期間が最も長い

合併の効力が発生する前に1か月以上の公告等が求められているため、短いスケジュールで合併を実施しようとする際は債権者保護手続がネックとなります。

公告方法の選択は複数ありますが、どのような選択をしても官報公告は必須であるため、債権者保護手続の依頼から効力発生日までは最低でも1カ月半は必要となり、かつ取締役会や株主総会の決議を取ってから債権者保護手続を開始するのが通常であるため(通知の後に否決される可能性もある)、合併の検討開始から効力発生日まで2カ月程は見ておいた方がよいと思います。

効力発生日は1日にするとよい

(事業年度の特例)

法人税法 第14条1項2号

次の各号に掲げる事実が生じた場合には、その事実が生じた法人の事業年度は、前条第一項の規定にかかわらず、当該各号に定める日に終了し、これに続く事業年度は、第二号又は第五号に掲げる事実が生じた場合を除き、同日の翌日から開始するものとする。

二 法人が事業年度の中途において合併により解散したこと その合併の日の前日

被合併会社は合併により消滅し、効力発生日の前日までを会計期間として税務申告を行う必要があります。そのため、1日を効力発生日とすることが通常です。効力発生日の属する月については、合併会社の年度、半期、四半期決算などに合わせると事務手続の手間を軽減できます。

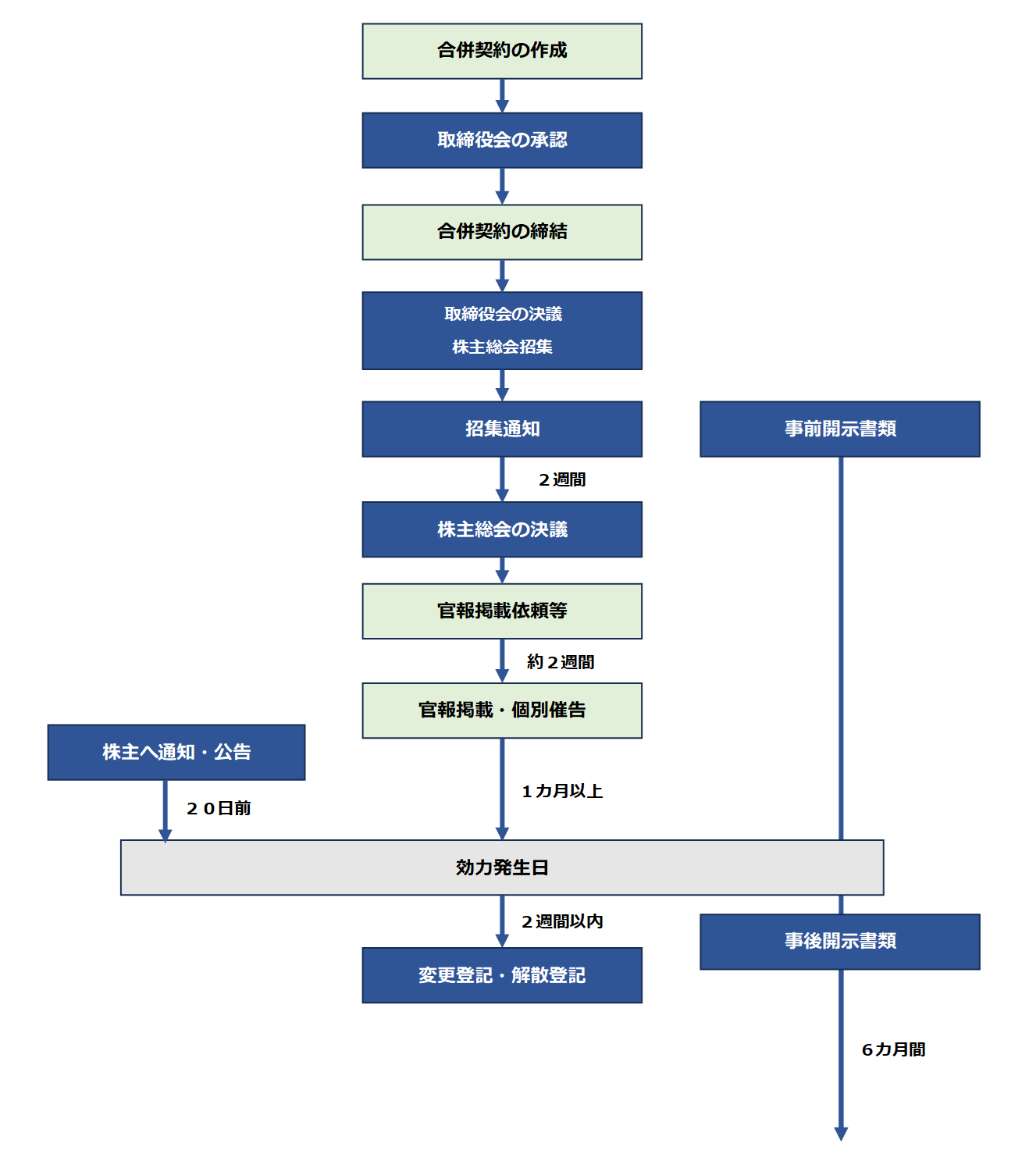

スケジュール例

標準的な流れとしては上図のようになると思われます。株主総会の決議は効力発生日の前日までで足りるため、株主総会の決議を効力発生日の直前にすることも可能です。招集手続や決議について省略する手段もあります。

ただ、外部株主がおり、株主総会で否認される可能性も残されている場合には、株主総会の前に公告を掲載することは(法令で許容されているとしても)避けた方が無難であると感じます。

事前開示書類はいつから備置けばよいのか?

2 前項に規定する「吸収合併契約等備置開始日」とは、次に掲げる日のいずれか早い日をいう。

会社法 第782条2項

一 吸収合併契約等について株主総会(種類株主総会を含む。)の決議によってその承認を受けなければならないときは、当該株主総会の日の二週間前の日(第三百十九条第一項の場合にあっては、同項の提案があった日)

二 第七百八十五条第三項の規定による通知を受けるべき株主があるときは、同項の規定による通知の日又は同条第四項の公告の日のいずれか早い日

三 第七百八十七条第三項の規定による通知を受けるべき新株予約権者があるときは、同項の規定による通知の日又は同条第四項の公告の日のいずれか早い日

四 第七百八十九条の規定による手続をしなければならないときは、同条第二項の規定による公告の日又は同項の規定による催告の日のいずれか早い日

五 前各号に規定する場合以外の場合には、吸収分割契約又は株式交換契約の締結の日から二週間を経過した日

つまり、次の通りとなります。

次のいずれか早い日が「吸収合併契約等備置開始日」になる

- 株主総会の決議日の2週間前の日(みなし決議の場合は提案があった日)

- 反対株主(含む新株予約権者)の買取請求権に係る通知の日

- 個別催告の日

- 公告の日

文章にすると難解ですが、事前開示書類は、債権者の異議申立や株主等の買取請求権を行使するか否かの判断材料として提供される訳ですから、これらの知らせが届いているのに事前開示書類はまだ備置かれていない、ということがないように規定されていると理解できます。

実務上は、詐害目的の合併などの悪質な組織再編でない限り事前開示書類の閲覧要求がなされることは少なく、登記の際にも添付が求められないことが多いため、あまり神経質になる必要はないと感じております。