会計– category –

-

税理士はAIで代替されるのか?税理士業務のよくある誤解を解説!

税理士は30年前から「もうすぐいらなくなる」と言われている 1990年頃 会計ソフトの登場とパーソナルコンピュータの発達 会計ソフトの普及とパーソナルコンピュータの発達により税務に関する業務は大幅に効率化されました。手作業で行っていた業務が会計... -

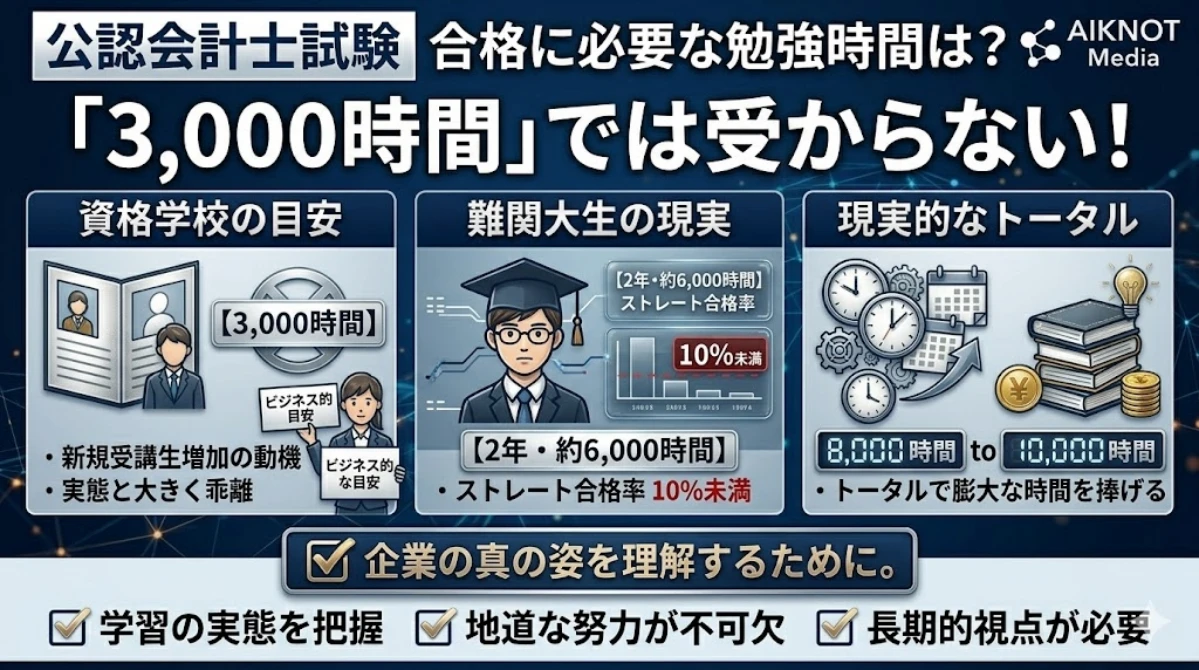

公認会計士試験の勉強時間は??3,000時間では受からない!

トータル3,000時間は現実と乖離 どの資格でも実態より少ない時間が流布される 資格学校は、生徒を募って事業活動を行う営利企業ですので、どうしても実態よりも敷居を低くして多くの潜在顧客に訴求しようとする動機付けが働きます。 英会話では「聞き流す... -

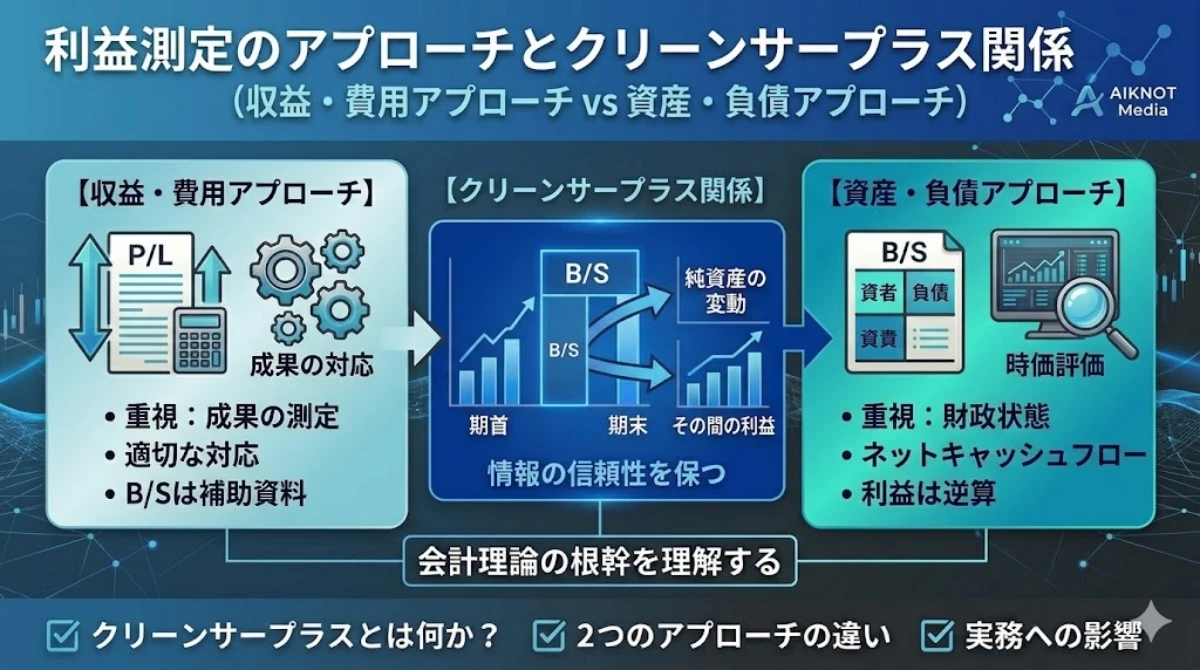

利益測定のアプローチとクリーンサープラス関係

クリーンサープラス関係とは? 利益測定のアプローチを理解するための前提知識 現在、主に収益・費用アプローチと、資産・負債アプローチが存在し、両者を理解するためには前提知識としてクリーンサープラス関係について知っておく必要があります。 会計情... -

企業会計と税務会計の違い – 制度設計と中小企業の実態

企業会計と税務会計の違いとは 企業会計(≒財務会計)とは? 株主や金融機関などのステークホルダーに対して経営状態の良否を報告するための会計学です。そのため、企業の経済的実態を適切に反映することが重視され、決算書は経営者の主観的な主張を表現し... -

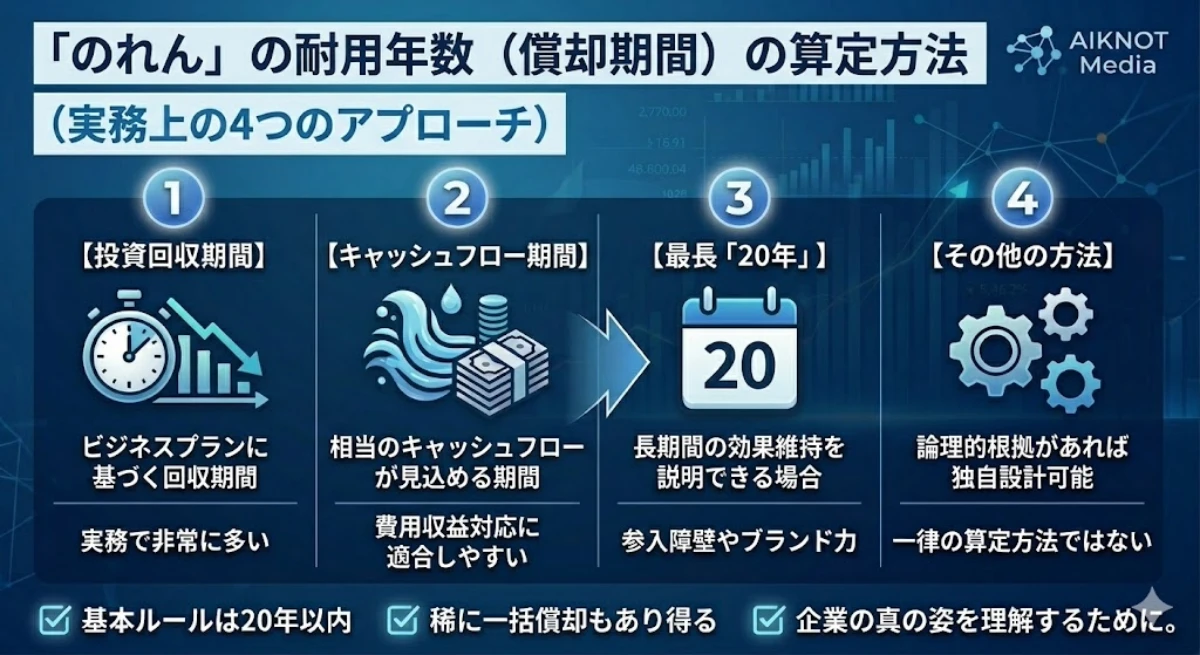

のれんの耐用年数(償却期間)の算定方法

のれんの耐用年数の算定方法については、損益への影響が重要であるにもかかわらず、会計基準等においてほぼ言及がありません。そのため、多分に著者の私見を含んでいるものにはなりますが、実務上の運用も踏まえて、のれんの耐用年数の計算方法について概... -

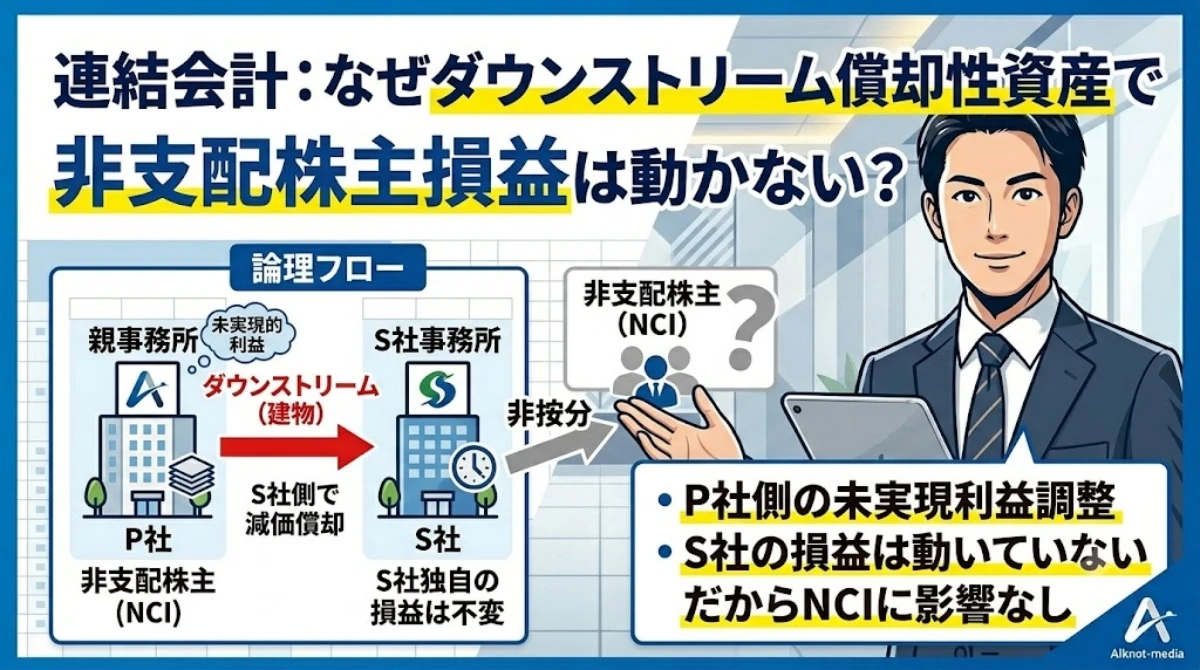

償却性資産のダウンストリームで非支配株主損益が動かないのは何故?

ダウンストリームの具体例とよくある疑問点 具体例の概要 (例)P社はS社株式の80%を保有し、支配している。×1年度期首、P社はS社に帳簿価額1,000の建物を1,500で売却した。 S社は耐用年数5年の定額法で建物を償却 個別上の仕訳と連結修正仕訳 借方借... -

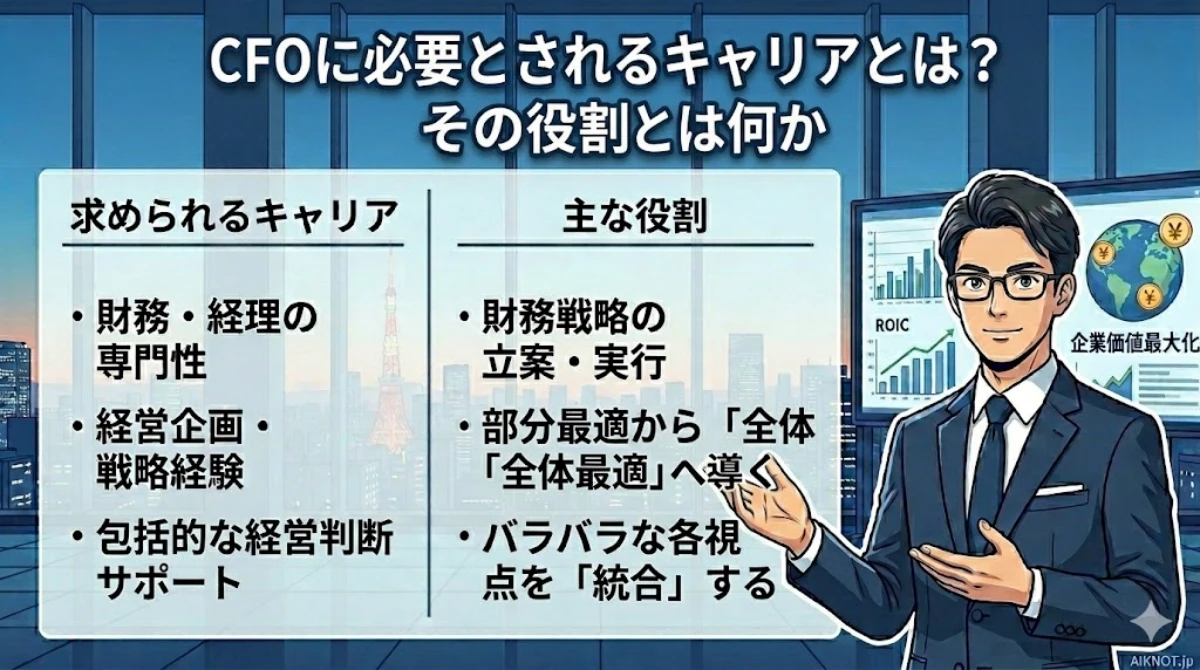

CFOに必要とされるキャリアとは?その役割とは何か

企業においてCFOが必要とされる理由 日本CFO協会が定めるCFOの役割と存在意義 一般社団法人日本CFO協会では、CFOの存在意義と役割について以下のように記載されております。 企業価値の向上を図ると共に、世界の基準に合わせた透明性を確保する財務管理力... -

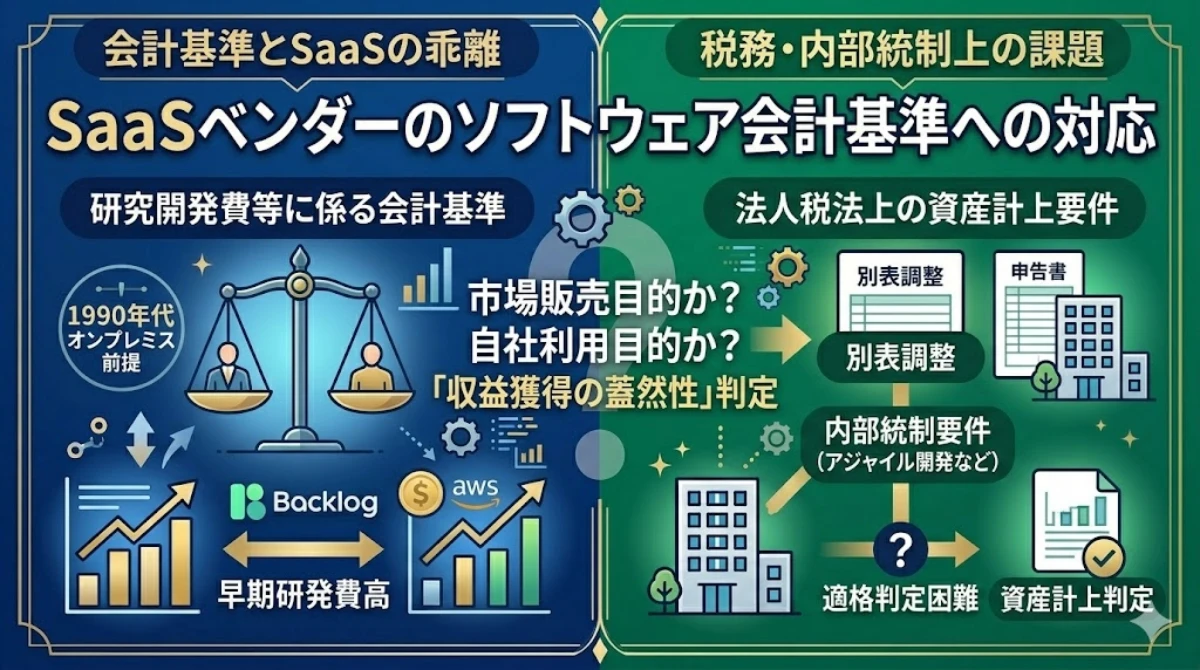

SaaSベンダーのソフトウエア会計基準への対応

現行基準は現在の開発環境に対応できていない ソフトウエア開発環境の変化 「研究開発費等に係る会計基準」、会計制度委員会報告第 12 号「研究開発費及びソフトウェアの会計処理に関する実務指針」が公表されたのは、それぞれ1998年、1993年であり、その...

1