法人税法– category –

-

事前確定届出給与(≒役員賞与)の損金算入の可否をパターン別に解説!利益調整に利用できる?

事前確定届出給与は何故損金算入のハードルが高いのか? 不当な利益調整の動機 会社の利益と役員報酬が同一の人物に帰属するのであれば、その内訳を恣意的に調整して課税を回避しようとする動機付けが働きます。 そのため、法人税法は特定のパターンのみ役... -

役員報酬はいつまでに決めればよい?定期同額給与と事前確定届出給与を解説!

役員報酬の決定の際には、従業員の給与にはない規制があり「定期同額給与」「事前確定届出給与」という概念が出てきます。これらを制度趣旨から解説いたします。 役員報酬は従業員給与にはない規制がある 中小企業では役員報酬と会社利益の帰属先が同一で... -

経営セーフティ共済(中小企業倒産防止共済)で節税は賢い選択か?機会原価の発生に注意!

経営セーフティ共済とは? 本来は連鎖倒産を防ぐための制度 経営セーフティ共済(中小企業倒産防止共済)は、取引先が倒産した際に無担保・無保証人で掛金の最高10倍(上限8,000万円)まで借入ができる共済です。掛金は損金(又は必要経費)に算入が可能で... -

高い税理士と安い税理士は何が違うのか?その理由を解説!

税理士に見積りを依頼すると、同じ依頼をしているのに驚くほど見積り金額が違うこともあります。金額の違いが出る理由を解説いたします。 税理士報酬に影響を与える要因 税理士報酬に影響を与える要因は主に次の通りです。 税理士報酬に影響を与える要因 ①... -

グループ通算制度のメリット・デメリットを解説!なぜ普及しないのか?

ホールディングス制を採用するなどして複数法人を運用する場合で、所得(黒字)が発生した法人と、欠損(赤字)が発生した法人に分かれてしまった場合、法人格ごとに申告・納税を実施するため、欠損は繰越欠損金を構成するものの当該事業年度において納税... -

兄弟会社と親子会社の設立はどちらがいいのか?税務の観点から解説!

新しい事業を開始する際の選択肢 兄弟会社と親子会社 新しい事業を開始する際、既存の法人内に新しい部門を設立する方法もありますが、法人を新設する選択肢もあります。法人を新設する場合、兄弟会社にするか親子会社にするかの選択があります。 兄弟会社... -

複数法人の設立は節税になるのか?新しい事業をどのような形態で行うべきかを考える

新しい事業をどのような形態で行うべきか 想定される選択肢 新しい事業を開始する際、次のような選択肢が考えられます。 想定される選択肢 既存の法人を活用する場合…新しい部門を設立する 複数法人を設立する場合…子会社設立、兄弟会社設立、ホールディン... -

法人格とは何か?会計・税務の視点から「人格なき社団等」「組合」も含めて解説!

法人格は何故必要なのか 法人格がないと生じる問題 法律の入門書でよく引用される事例にマンション管理組合があります。 マンション管理組合は入居者から集めた資金で運営されており、エレベーターの不具合の対応、ゴミ集積所、駐輪所等の管理など、共有部... -

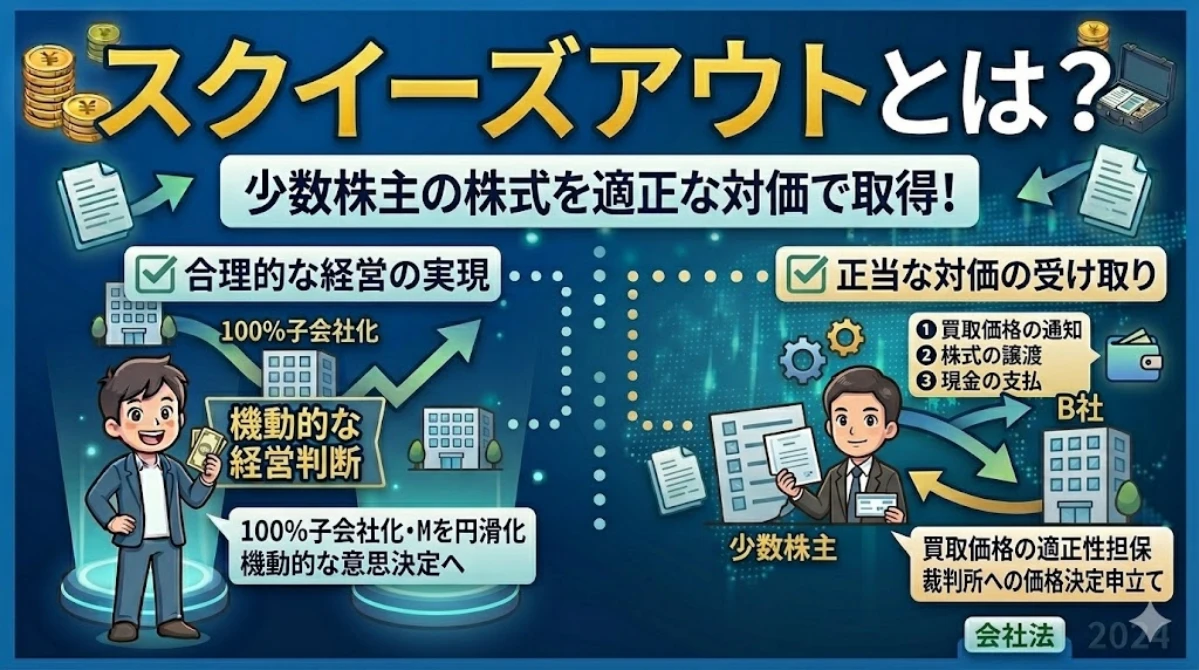

少数株主を締め出すスクイーズアウトとは?キャッシュアウトについても解説!

スクイーズアウトとは 少数株主を強制的に排除したいというニーズがある M&A、上場企業の非上場化の場面などで、少数株主を排除したいというニーズが存在します。 1株でも所有していれば単独株主権と呼ばれる一定の権利がありますので、少数株主から訴... -

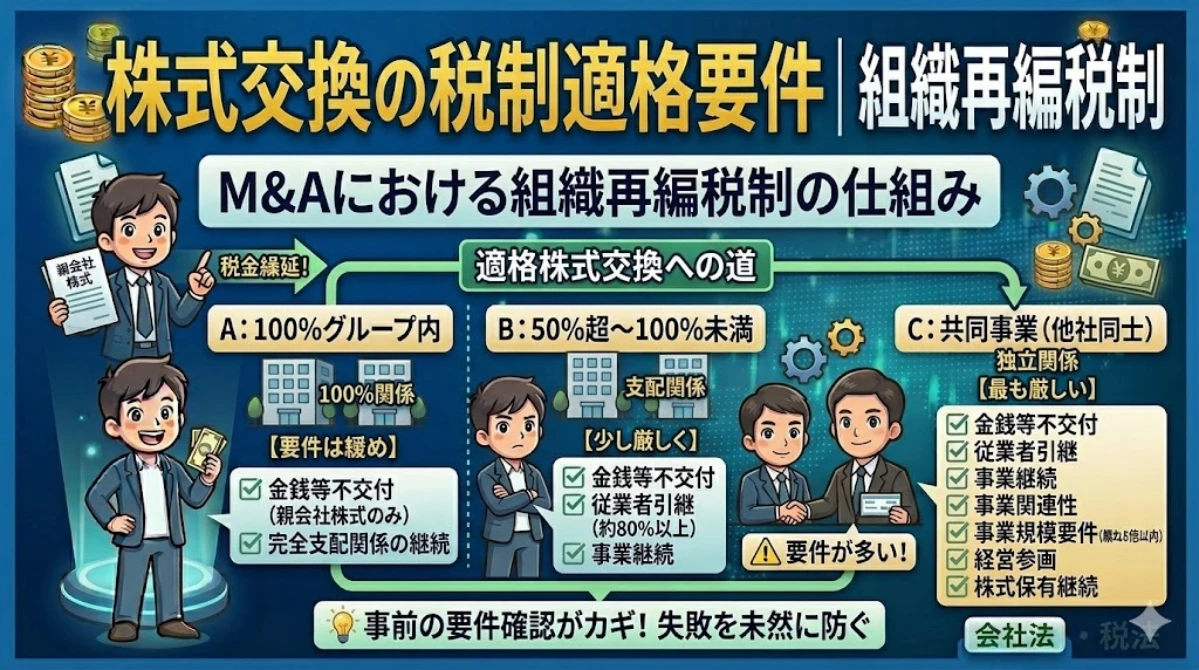

株式交換の税制適格要件 | 組織再編税制

適格株式交換の分類 適格株式交換は、次のように分類されます。 100%グループ内の株式交換 完全支配関係(株式交換後も完全支配関係が継続する見込みが必要)の企業グループ内の株式交換で、次の要件を充足すると適格株式交換に該当します。 適格株式交換...