適格要件充足のための具体的検討事項

関連性が求められる事業の範囲

合併の場合

合併を例に取ると、被合併法人の主要な事業と、合併法人のいずれかの事業に事業関連性があれば要件を充足いたします。やや分かりにくいですが、表にまとめると次の通りです。

| 事業関連性のある被合併法人の事業 | 事業関連性のある合併法人の事業 | 事業関連性要件の充足 |

|---|---|---|

| 主要な事業 | 主要な事業 | 〇 |

| 主要な事業 | 主要でない事業 | 〇 |

| 主要でない事業 | 主要な事業 | × |

| 主要でない事業 | 主要でない事業 | × |

分割の場合

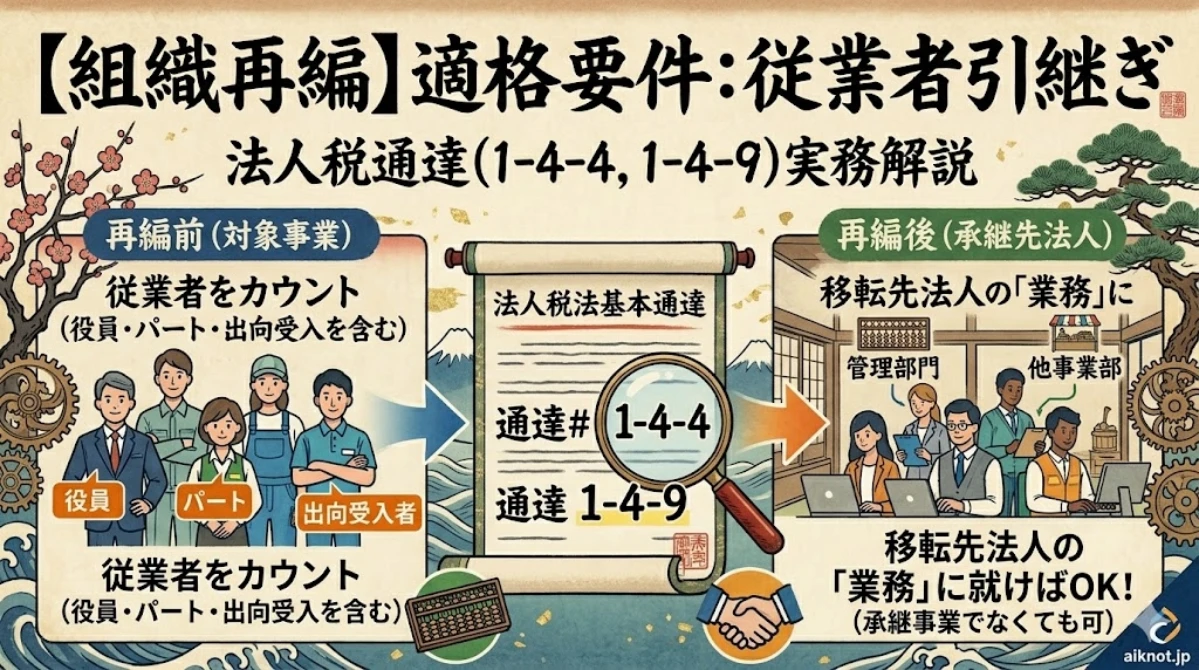

分割においては主要な事業であるかは問われておりませんので、分割事業と分割承継事業に関連性があれば足ります。分割事業と分割承継事業の定義については次の通りです。

- 分割事業

-

分割前に分割法人で営む事業の内、分割承継法人に承継される事業をいう。

- 分割承継事業

-

分割承継法人が分割前に営むいずれかの事業をいう。新設分割の場合には、他の分割法人の事業との関連性で判断する。

株式交換の場合

合併と同じ考え方になりますので、上表をご参照ください。

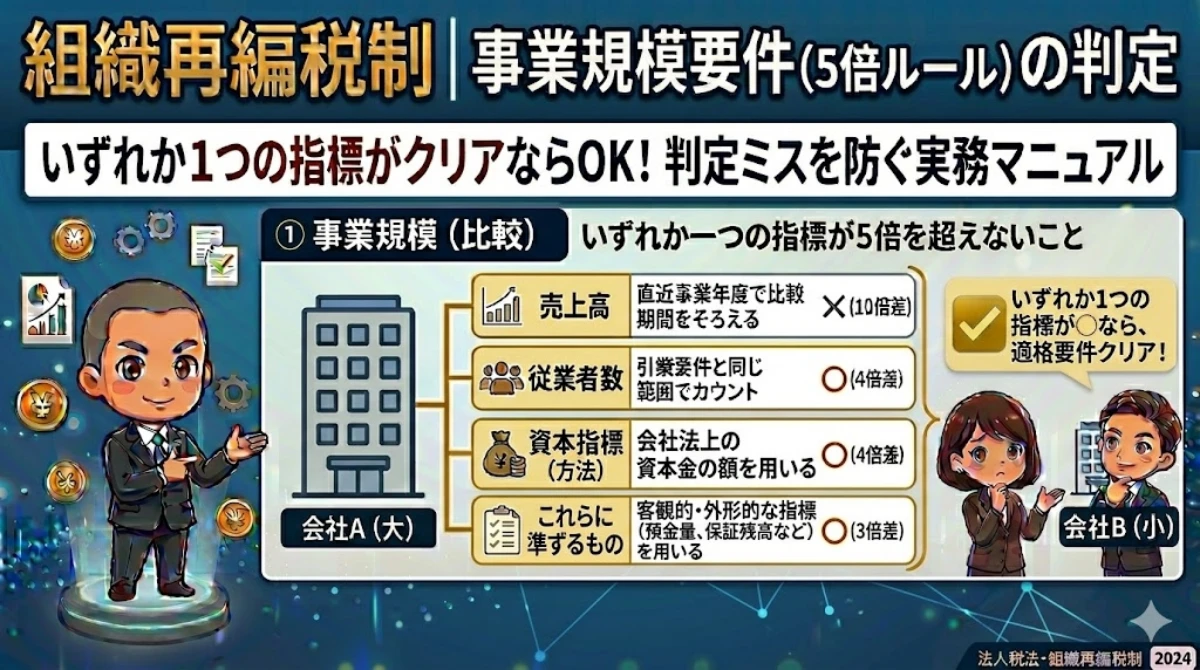

「主要な事業」であるかの判定

1-4-5 被合併法人の合併前に営む事業が2以上ある場合において、そのいずれが法第2条第12号の8ロ(2)《適格合併》に規定する「主要な事業」であるかは、それぞれの事業に属する収入金額又は損益の状況、従業者の数、固定資産の状況等を総合的に勘案して判定する。

【解説】

被合併法人と合併法人との間に50%超100%未満の持株割合がある場合の適格合併の判定基準の一つに、被合併法人の当該合併前に営む主要な事業が合併法人において当該合併後に引き続き営まれることが見込まれていることが要件とされている。

法人税法基本通達 1-4-5

本通達では、この場合の「主要な事業」に当たるかどうかの判断基準を示している。

すなわち、主要な事業かどうかは、一義的には収入金額の多寡で判定すべきものであるとも考えられるが、業種・業態によっては収入金額は少なくとも多額な損益が生じる事業もあろうし、また、多数の従業者を抱える事業や装置産業のように大規模な製造設備を有する事業が主要な事業に該当する場合もあるものと考えられる。

そこで、本通達においては、これらの状況を総合的に勘案して主要な事業に当たるかどうか判定することを明らかにしている。

上記の通り、複数の事業を営む場合において、どの事業を「主要な事業」と判断すべきかは、一義的には収入金額により判断すべきとしながらも、あくまでも総合的な判断を行うべきという立場を取り、損益、従業者の数、固定資産の状況も踏まえて判断すべきと述べております。

事業がなかったらどうなるのか

合併法人、被合併法人のいずれかに事業が存在しない場合、事業関連性要件を充足しないと考えられます。

法人税法施行規則 第三条第一項より抜粋

- 一 当該被合併法人及び合併法人が当該合併の直前においてそれぞれ次に掲げる要件の全てに該当すること。

イ 事務所、店舗、工場その他の固定施設(その本店又は主たる事務所の所在地がある国又は地域にあるこれらの施設に限る。ハ(6)において「固定施設」という。)を所有し、又は賃借していること。

ロ 従業者(役員にあつては、その法人の業務に専ら従事するものに限る。)があること。

ハ 自己の名義をもつて、かつ、自己の計算において次に掲げるいずれかの行為をしていること。

(1) 商品販売等

(2) 広告又は宣伝による商品販売等に関する契約の申込み又は締結の勧誘

(3) 商品販売等を行うために必要となる資料を得るための市場調査

(4) 商品販売等を行うに当たり法令上必要となる行政機関の許認可等についての同号に規定する申請又は当該許認可等に係る権利の保有

(5) 知的財産権の取得をするための出願若しくは登録の請求若しくは申請、知的財産権の請求若しくは申請又は知的財産権若しくは知的財産権等の所有

(6) 商品販売等を行うために必要となる資産(固定施設を除く。)の所有又は賃借

(7) (1)から(6)までに掲げる行為に類するもの

合併以外の組織再編についても準用することとされています(法人税法施行規則第三条第三項)。

事業が存在すると言えるかは、上記の要件に沿って判断することになりますが、実際に事業を営んでいれば充足しないことは想定しづらいと感じられます。

事業関連性の有無の具体的判断

法人税法施行規則 第三条第二項より抜粋

- 二 当該被合併事業と合併事業との間に当該合併の直前において次に掲げるいずれかの関係があること。

イ 当該被合併事業と合併事業とが同種のものである場合における当該被合併事業と合併事業との間の関係

ロ 当該被合併事業に係る商品、資産若しくは役務又は経営資源と当該合併事業に係る商品、資産若しくは役務又は経営資源とが同一のもの、又は類似するものである場合における当該被合併事業と合併事業との間の関係

ハ 当該被合併事業と合併事業とが当該合併後に当該被合併事業に係る商品、資産若しくは役務又は経営資源と当該合併事業に係る商品、資産若しくは役務又は経営資源とを活用して行われることが見込まれている場合における当該被合併事業と合併事業との間の関係

合併以外の組織再編についても準用することとされています(法人税法施行規則第三条第三項)。

事業関連性の有無を具体的に判断する際には上記の法令に基づくことになりますが、抽象的な書き方をしているため次の照会も参考にした方が良いと思います。

持株会社の中には、単に株主としての立場のみしか有しないような場合がありますが、ご照会の場合には、Aホールディングス社は、B社及びB社グループの事業最適化等を踏まえた事業計画の策定や営業に関する指導及び監査業務などの経営管理業務を行うことによって、単に株主としての立場のみだけでなく、持株会社としてB社を含むA社グループ全体の財務面、監査面などを経営上監督する立場にあり、いわばAホールディングス社とB社グループが相まって一つの事業を営んでいる実態にあるような場合には、両社の事業は密接な関係を有していると認められ、Aホールディングス社の合併事業とB社の被合併事業は相互に関連するものと解するのが相当と考えられます。

国税庁 | 質疑応答事例 | 持株会社と事業会社が合併する場合の事業関連性の判定について

みなし共同事業要件に係る照会です。

小売業と小売業のように同種の事業を営んでいる場合だけではなく、製造業における製造と販売、持株会社とその子会社など、事業関連性要件における関連性の有無は、事業を統合することの合理性、相乗効果の有無などから判断されていることが分かります。

事業関連性要件は、みなし共同事業要件では検討の中核となる要件ですが、みなし共同事業要件が当時予定されていた金融機関等の再編に配慮する趣旨で立法されたと解釈されていることから、統合による合理化、相乗効果等が得られる場合など、広い場面で要件を充足すると考えられます。