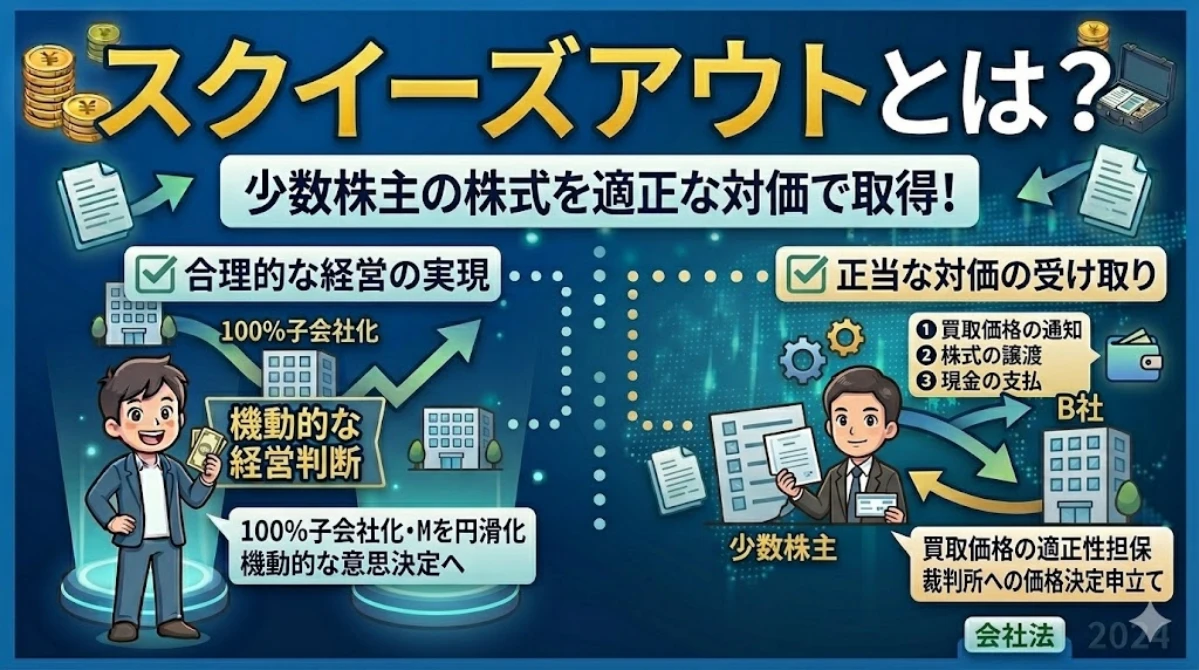

スクイーズアウトとは

少数株主を強制的に排除したいというニーズがある

M&A、上場企業の非上場化の場面などで、少数株主を排除したいというニーズが存在します。

1株でも所有していれば単独株主権と呼ばれる一定の権利がありますので、少数株主から訴訟を起こされる可能性は常にありますし、株主総会を開催する毎に招集通知の発送もしなくてはならないなど、株主の管理コストも人数に応じて発生します。

このような、訴訟リスク、経営意思決定の迅速化、株主対応に係る管理コストの点から少数株主排除のニーズが生じる訳ですが、少数株主が必ずしも株式の譲渡に応じてくれるとは限りません。よって、少数株主を強制的に締め出す手続きが用意されております。

このような、少数株主を強制的に締め出す手続を「スクイーズアウト」と呼称し、対価に金銭を用いるものを特に「キャッシュアウト」と言います。

スクイーズアウトの手続

少数株主を排除するスクイーズアウトには、次の通り複数の手段があります。

スクイーズアウトの手続

- 全部取得条項付種類株式

- 株式の併合

- 特別支配株主の株式等売渡請求

- 吸収合併

- 株式交換

各方法の特徴とメリット・デメリット

全部取得条項付種類株式

手続の概要

スクイーズアウトに関しては近年立て続けに改正がなされており、一連の改正がなされる前に最も使用されていた方法が全部取得条項付種類株式です。

会社法は、会社のルールを規定する定款に定めることで、会社ごとに運営ルールをカスタマイズする定款自治を一定の範囲で認めております。定款に定めることで発行できる種類株式に、全部取得条項付種類株式があります。

(異なる種類の株式)

会社法 第108条1項より抜粋

第百八条 株式会社は、次に掲げる事項について異なる定めをした内容の異なる二以上の種類の株式を発行することができる。ただし、指名委員会等設置会社及び公開会社は、第九号に掲げる事項についての定めがある種類の株式を発行することができない。

一 剰余金の配当

二 残余財産の分配

三 株主総会において議決権を行使することができる事項

四 譲渡による当該種類の株式の取得について当該株式会社の承認を要すること。

五 当該種類の株式について、株主が当該株式会社に対してその取得を請求することができること。

六 当該種類の株式について、当該株式会社が一定の事由が生じたことを条件としてこれを取得することができること。

七 当該種類の株式について、当該株式会社が株主総会の決議によってその全部を取得すること。

優先株、議決権制限株式等、様々な種類株式の発行が可能となっておりますが、会社法108条1項7号を見ると全部取得条項付種類株式があります。これは、株主総会の決議によって、会社が強制的に株式を取得できる種類株式です。

株主総会の特別決議によって定款を変更できるため、定款を変更して普通株式に全部取得条項を付し、当該条項により少数株主から強制的に株式を取得します。対価として普通株式を交付しますが、少数株主に交付される株式数を一に満たないように調整し、端数株式として強制的に買い取ることで少数株主が排除されます。

つまり、特別決議を可決する定足数・議決権を保有していれば全部取得条項付種類株式によるスクイーズアウトを実行できます。

(裁判所に対する価格の決定の申立て)

会社法 第172条柱書

第百七十二条 第百七十一条第一項各号に掲げる事項を定めた場合には、次に掲げる株主は、取得日の二十日前の日から取得日の前日までの間に、裁判所に対し、株式会社による全部取得条項付種類株式の取得の価格の決定の申立てをすることができる。

なお、当然ながら会社の実情に応じた正当な対価を交付して取得する必要があり、少数株主には裁判所に価格決定の申し立てを行う権利も認められています。会社法は、スクイーズアウトを認めながらも、少数株主の利益が害されないよう十分な配慮を行っております。

全部取得条項付種類株式は、元々は再生手続の局面で減資を目的に使用されることを想定していたようでしたが、後に述べる「併合」に、少数株主の保護が十分でなく訴訟リスクが高いという欠陥があり、スクイーズアウトに積極的に利用されておりました。

平成26年改正により併合の欠点が解消されたことを理由に、スクイーズアウトの手段としてはほとんど利用されなくなりました。併合と比較すると、手続きが煩雑であり時間もかかるためです。

また、新株予約権を強制的に取得することはできないという弱点もあります。新株予約権は、新株予約権者の同意がなければ条件を変更できないためです。

組織再編行為としての位置づけ

平成29年改正において、全部取得条項付種類株式は、後述する併合、株式売渡請求と共に株式交換「等」に含まれるものとされ、組織再編行為の一種になりました。

十二の十六 株式交換等 株式交換及びイからハまでに掲げる行為により対象法人(それぞれイからハまでに規定する法人をいう。)がそれぞれイ若しくはロに規定する最大株主等である法人又はハの一の株主等である法人との間にこれらの法人による完全支配関係を有することとなることをいう。

イ 全部取得条項付種類株式(ある種類の株式について、これを発行した法人が株主総会その他これに類するものの決議(イにおいて「取得決議」という。)によつてその全部の取得をする旨の定めがある場合の当該種類の株式をいう。)に係る取得決議によりその取得の対価として当該法人の最大株主等(当該法人以外の当該法人の株主等のうちその有する当該法人の株式の数が最も多い者をいう。)以外の全ての株主等(当該法人及び当該最大株主等との間に完全支配関係がある者を除く。)に一に満たない端数の株式以外の当該法人の株式が交付されないこととなる場合の当該取得決議

ロ 株式の併合で、その併合をした法人の最大株主等(当該法人以外の当該法人の株主等のうちその有する当該法人の株式の数が最も多い者をいう。)以外の全ての株主等(当該法人及び当該最大株主等との間に完全支配関係がある者を除く。)の有することとなる当該法人の株式の数が一に満たない端数となるもの法人税法 第2条1項12の16

ハ 株式売渡請求(法人の一の株主等が当該法人の承認を得て当該法人の他の株主等(当該法人及び当該一の株主等との間に完全支配関係がある者を除く。)の全てに対して法令(外国の法令を含む。ハにおいて同じ。)の規定に基づいて行う当該法人の株式の全部を売り渡すことの請求をいう。)に係る当該承認により法令の規定に基づき当該法人の発行済株式等(当該一の株主等又は当該一の株主等との間に完全支配関係がある者が有するものを除く。)の全部が当該一の株主等に取得されることとなる場合の当該承認

このような規定は珍しいものではなく、例えば現物出資も組織再編行為の一種として位置付けられております(法人税法第2条1項12の14)。分割と現物出資は同様の経済的実態を作出できるため、同様の課税がなされるべき、という整理だと考えられます。

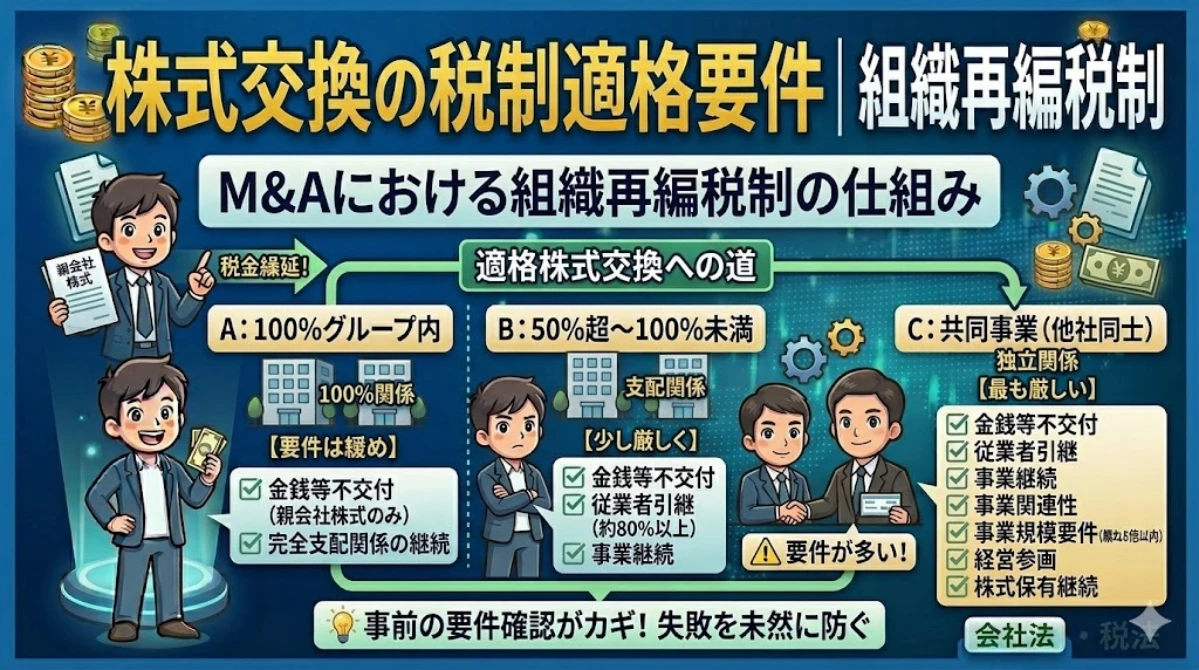

よって、全部取得条項付種類株式を用いたスクイーズアウトにおいても、税制適格・非適格のいずれに該当するかに注意する必要があります。但し、上記の通り、「法人」による「完全支配関係を有すること」という規定になっているため、株主が個人である場合や完全支配関係が構築されない場合、組織再編行為に該当する余地はありません。

支配関係が継続することを前提に、次の適格要件となります(法人税法第2条1項12の17号、法人税法施行令第4条の3第17項-20項)。

| 要件の内容 | 備考 | |

|---|---|---|

| 金銭等不交付要件 | 交付する対価が株式交換等完全親法人の株式(又は株式交換等完全支配親法人の株式)に限定されること | 一に満たない端数の株式の取得の対価として交付される金銭等は除く。 |

| 従業者引継要件 | 株式交換等完全子法人の株式交換の直前の従業者のうち、その総数の概ね80%以上に相当する数の者が株式交換等完全子法人の業務に従事することが見込まれていること | 「従業者」の定義 |

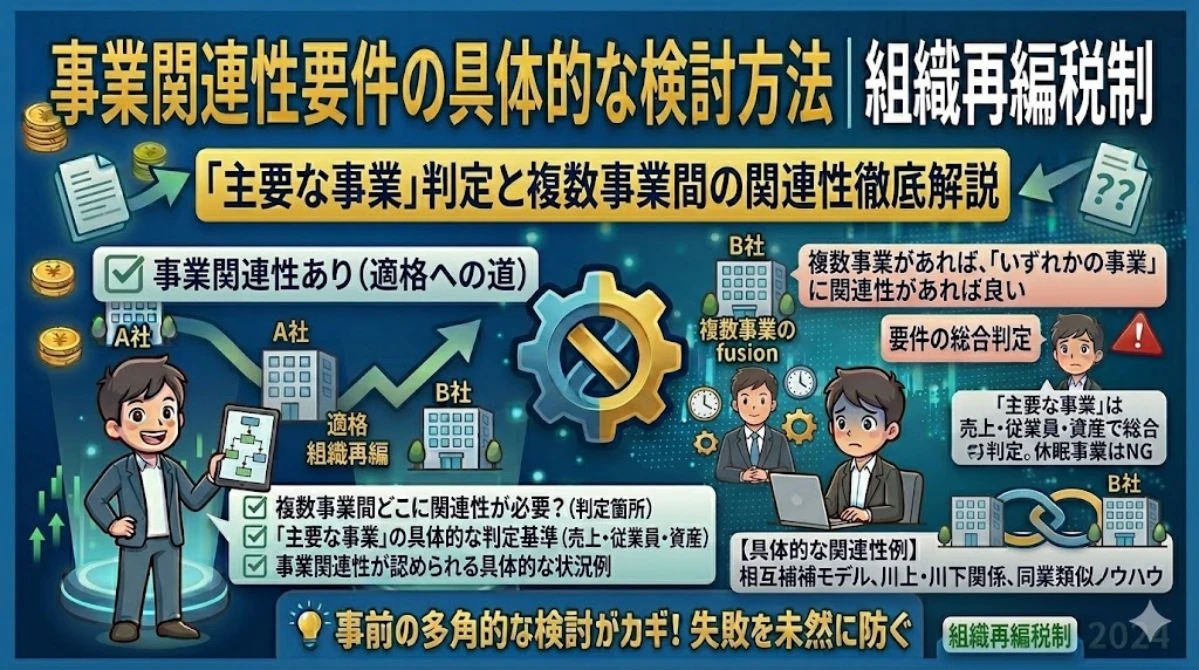

| 事業継続要件 | 株式交換等完全子法人の主要な事業が、株式交換等後に引き続き行われることが見込まれていること。 | ・事後的な要因(災害等)で事業を継続しなかったとしても株式交換時に見込まれていれば充足する。 ・主要でない事業は廃止しても要件に抵触しない。 |

非適格に該当すると、資産負債が時価評価されます。時価評価の方法は非適格株式交換と同様です。

株式の併合

手続の概要

(株式の併合)

会社法 第180条1項、同2項

第百八十条 株式会社は、株式の併合をすることができる。

2 株式会社は、株式の併合をしようとするときは、その都度、株主総会の決議によって、次に掲げる事項を定めなければならない。

一 併合の割合

二 株式の併合がその効力を生ずる日(以下この款において「効力発生日」という。)

三 株式会社が種類株式発行会社である場合には、併合する株式の種類

四 効力発生日における発行可能株式総数

株主総会の特別決議によって株式の併合が可能であり、株式の流動性を低下させ、管理コストを低減させる手段として用意されております。

第二百三十五条 株式会社が株式の分割又は株式の併合をすることにより株式の数に一株に満たない端数が生ずるときは、その端数の合計数(その合計数に一に満たない端数が生ずる場合にあっては、これを切り捨てるものとする。)に相当する数の株式を競売し、かつ、その端数に応じてその競売により得られた代金を株主に交付しなければならない。

会社法 第235条

併合により株主の保有株式数が1株未満になることも想定されます。その際、代価を株主に交付して一に満たない株式を会社が取得するとされておりますので、少数株主の所有株式数が一に満たないよう株主総会で併合の条件を調整し、少数株主を排除することができます。

平成26年改正により、事前事後開示、差止請求、反対株主の買取請求権等の少数株主保護の規定が導入され、訴訟リスクが低減されたことから、スクイーズアウトの主要な手段の一つとなっております。

端数株式を強制的に取得する形式であることから、新株予約権を強制的に取得することはできないという弱点は、全部取得条項付種類株式と同様です。

組織再編行為としての位置づけ

全部取得条項付種類株式と同様に株式交換「等」に含まれるものとされ、税制適格・非適格の検討が必要になる点に注意が必要です。但し、株主が個人である場合や完全支配関係が構築されない場合、組織再編行為に該当しません。

適格要件は、全部取得条項付種類株式と同様です。

特別支配株主の株式等売渡請求

手続の概要

(株式等売渡請求)

会社法 第179条1項

第百七十九条 株式会社の特別支配株主(株式会社の総株主の議決権の十分の九(これを上回る割合を当該株式会社の定款で定めた場合にあっては、その割合)以上を当該株式会社以外の者及び当該者が発行済株式の全部を有する株式会社その他これに準ずるものとして法務省令で定める法人(以下この条及び次条第一項において「特別支配株主完全子法人」という。)が有している場合における当該者をいう。以下同じ。)は、当該株式会社の株主(当該株式会社及び当該特別支配株主を除く。)の全員に対し、その有する当該株式会社の株式の全部を当該特別支配株主に売り渡すことを請求することができる。ただし、特別支配株主完全子法人に対しては、その請求をしないことができる。

平成26年改正により設立されたスクイーズアウトの手法です。90%以上を保有している場合、株主総会の決議を経ることなく取締役会の決議で実施でき、新株予約権も強制的に取得できることから積極的に利用されております。

上場企業を対象とする場合、TOB(株式公開買付)で90%以上を取得した後に特別支配株主の株式等売渡請求を行うなど、併用されることがあります。

組織再編行為としての位置づけ

全部取得条項付種類株式と同様に株式交換「等」に含まれるものとされ、税制適格・非適格の検討が必要になる点に注意が必要です。但し、株主が個人である場合は組織再編行為に該当しません。

適格要件は、全部取得条項付種類株式と同様です。

吸収合併・株式交換によるキャッシュアウト

十二の十七 適格株式交換等 次のいずれかに該当する株式交換等で株式交換等完全子法人の株主等に株式交換等完全親法人又は株式交換完全支配親法人(株式交換完全親法人との間に当該株式交換完全親法人の発行済株式等の全部を直接又は間接に保有する関係として政令で定める関係がある法人をいう。)のうちいずれか一の法人の株式以外の資産(当該株主等に対する剰余金の配当として交付される金銭その他の資産、株式交換等に反対する当該株主等に対するその買取請求に基づく対価として交付される金銭その他の資産、株式交換の直前において株式交換完全親法人が株式交換完全子法人の発行済株式(当該株式交換完全子法人が有する自己の株式を除く。)の総数の三分の二以上に相当する数の株式を有する場合における当該株式交換完全親法人以外の株主に交付される金銭その他の資産、前号イの取得の価格の決定の申立てに基づいて交付される金銭その他の資産、同号イに掲げる行為に係る同号イの一に満たない端数の株式又は同号ロに掲げる行為により生ずる同号ロに規定する法人の一に満たない端数の株式の取得の対価として交付される金銭その他の資産及び同号ハの取得の対価として交付される金銭その他の資産を除く。)が交付されないものをいう。

法人税法 第2条1項12の17 柱書

吸収合併・株式交換の適格要件において、発行済株式の2/3以上を直接に保有している場合には金銭等不交付要件が課されなくなりました。

平成29年の当該改正により、吸収合併・株式交換もスクイーズアウトの手段として、選択肢に数えられることになりました。キャッシュを対価として交付すれば、少数株主を資本関係から排除できるためです。

2/3以上という要件は、全部取得条項付種類株式や株式の併合によるスクイーズアウトが特別決議により実施されることから、必要な条件として平仄を合わせたものだと考えられます。