目次

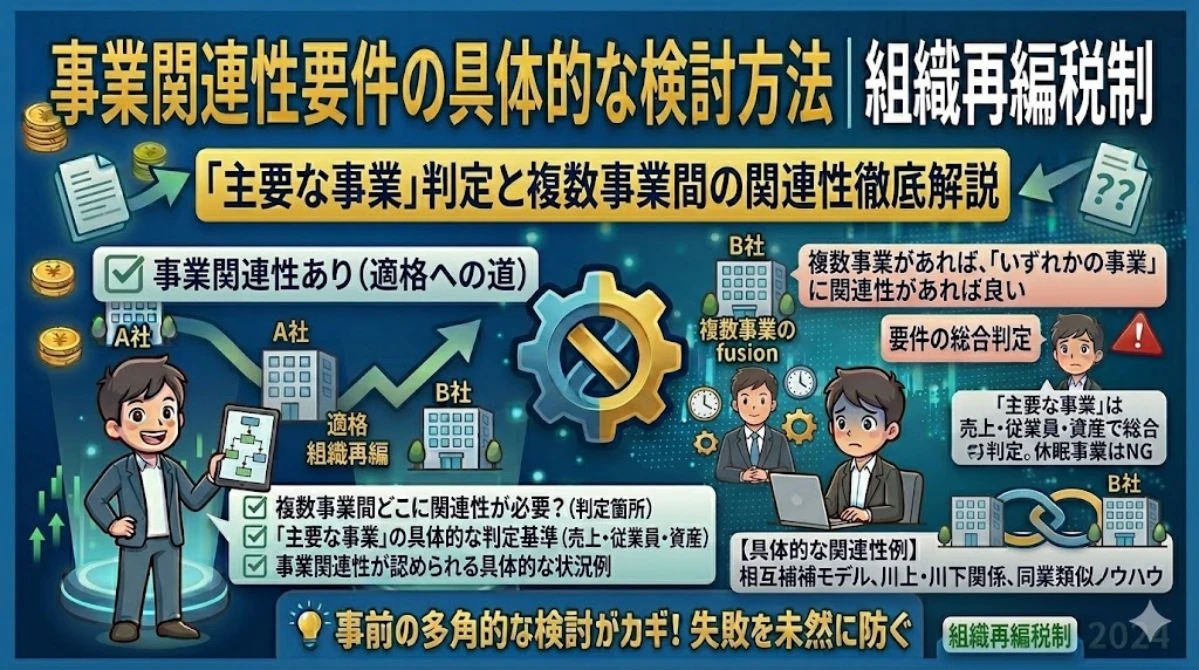

適格要件充足のための具体的検討事項

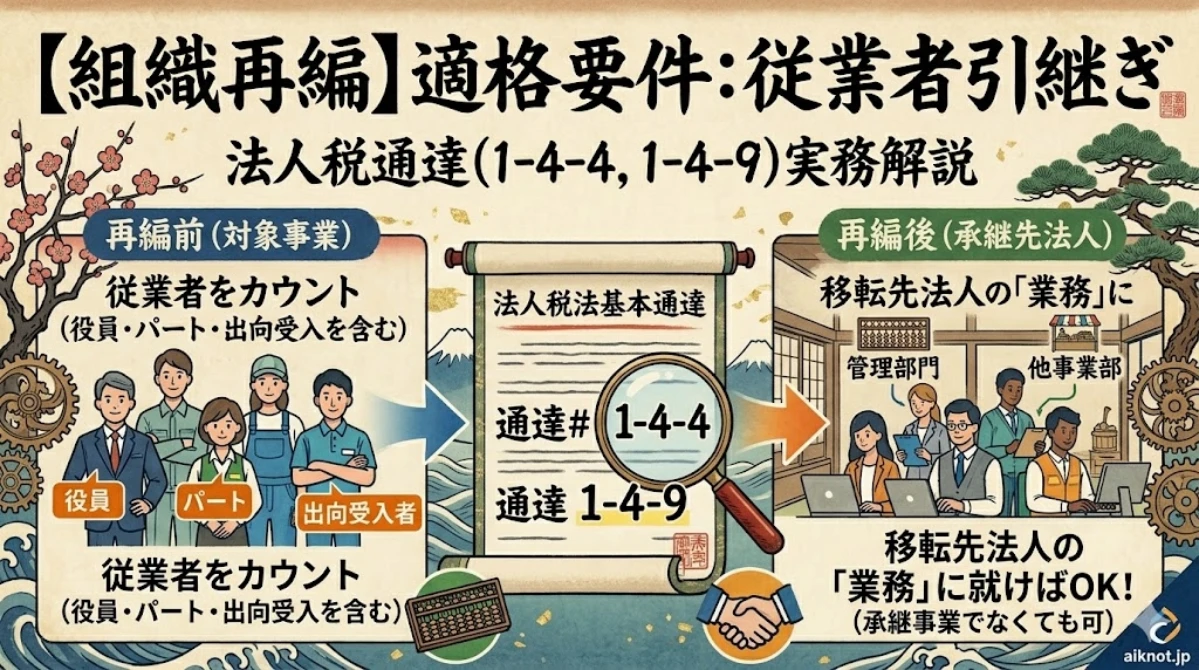

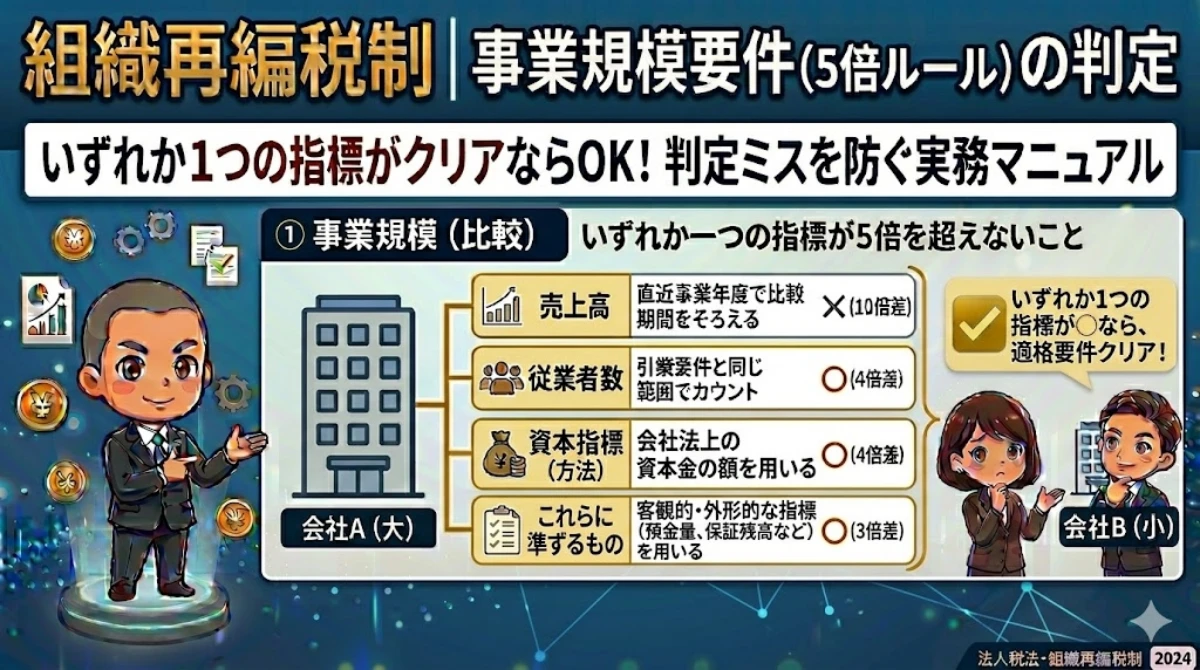

規模の比較に使用する指標の範囲

1-4-6 令第4条の2第3項第2号《適格合併に係る共同事業要件》、第6項第2号《適格分割に係る共同事業要件》又は第10項第2号《適格現物出資に係る共同事業要件》に規定する「これらに準ずるものの規模」とは、例えば、金融機関における預金量等、客観的・外形的にその事業の規模を表すものと認められる指標をいう。

(注) 事業の規模の割合がおおむね5倍を超えないかどうかは、これらの号に規定するいずれか一の指標が要件を満たすかどうかにより判定する。

法人税法 基本通達1-4-6

売上高、従業者の数、資本金の額、若しくは「これらに準ずるものの規模」、全ての指標が5倍を超えないことは求められておらず、いずれか一つの指標が5倍を超えなければ要件を満たすことになります。

各指標の比較方法

各指標の具体的な比較方法は下記の通りです。

| 指標 | 比較方法 | |

|---|---|---|

| 売上高 | 比較方法は法令等で明確にされておりませんが、合併の直近の事業年度で比較する方法が考えられます。比較する期間の長さはそろえる必要があります。 | |

| 従業者数 | 従業者の範囲については従業者引継要件と同じです。 | |

| 資本金の額(又は出資金の額) | 税務上の「資本金等の額」ではなく、会社法上の資本金の額(又は出資金の額)で比較するべきと考えられております。また、合併直前の資本金の額により比較することが適切だと思われます。 | |

| 「これらに準ずるもの」 | 上記基本通達に記載の通り、金融機関における預金量、信用保証会社の保証残高など、客観的・外形的に事業規模を示すものとされております。 | |

なお、分割においては比較する指標に資本金の額(又は出資金の額)は含まれません。