法人格は何故必要なのか

法人格がないと生じる問題

法律の入門書でよく引用される事例にマンション管理組合があります。

マンション管理組合は入居者から集めた資金で運営されており、エレベーターの不具合の対応、ゴミ集積所、駐輪所等の管理など、共有部分を維持管理しています。

例えば、法人格がないマンション管理組合が不動産を購入すると、所有者を理事長の個人名義にしていることが多くあります。

マンション管理組合は入居者から拠出した資金で運営されている以上、マンション管理組合として購入した不動産は理事長個人のものと言うべきではありません。しかし、当然に権利能力の主体となれるのは人(自然人)だけであるため、法人格がなければ便宜上誰かの個人名義にする他はないためです。

個人名義にすることによる影響

形式と実態が乖離することになり、様々な不具合が生じます。

例えば、理事長が当該不動産を独断で売却することも可能ですし、理事長に不幸があれば相続されて別の人に渡ってしまう、理事長の財政状態が悪化したら(理事長の資産として)差し押さえを受けるかもしれません。

そのため、マンション管理組合の名義で不動産を所有したい、重要な意思決定は多数決で決めるようにしたい、といったニーズが発生します。

法人は権利能力を有する

このような問題を解決するため、概念的な存在に過ぎないものに、社会的必要性の観点から法的に人格を付したのが「法人」です。法人は、あたかも人(自然人)であるかのように権利義務の主体となることができます。

契約をしたり、財産を所有したりする権利能力を有しています。先ほど例で言えば、マンション管理組合に法人格があれば、マンション管理組合の名義で財産を所有できるため諸問題を解決することができます。

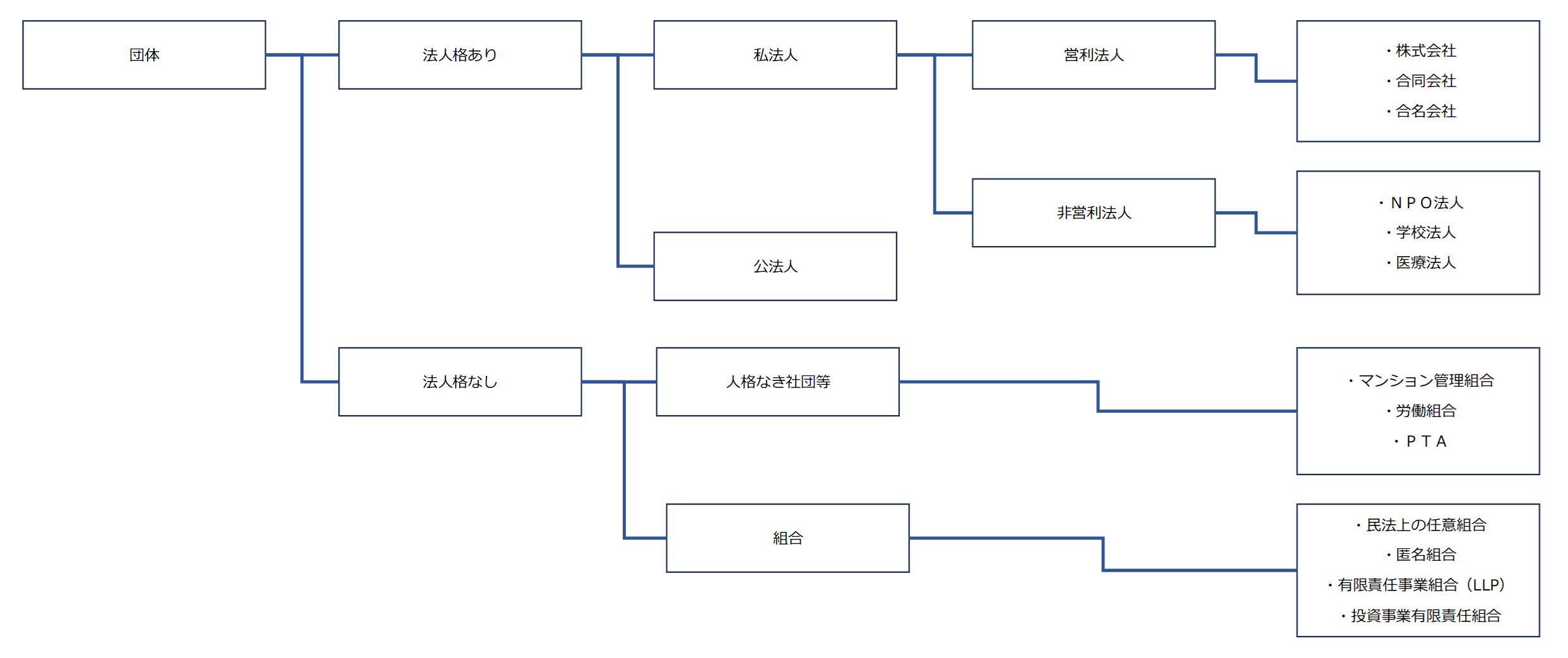

「人格のない社団等」の意義

税務上の観点から法人格の有無を考える

集団の実態として法人と近しいが法人格を取得していない場合、課税関係がどうなるのかという論点があります。

課税の公平性という観点からは、実態が同じであるのに法人格の取得の有無という形式的な要因により課税関係が変わるのは好ましくありません。

八 人格のない社団等 法人でない社団又は財団で代表者又は管理人の定めがあるものをいう。

法人税法 第2条1項8号

第四条 内国法人は、この法律により、法人税を納める義務がある。ただし、公益法人等又は人格のない社団等については、収益事業を行う場合、法人課税信託の引受けを行う場合、第八十二条第四号(定義)に規定する特定多国籍企業グループ等に属する場合又は第八十四条第一項(退職年金等積立金の額の計算)に規定する退職年金業務等を行う場合に限る。

法人税法 第4条1項柱書

よって、「人格のない社団等」に法人税法は納税義務を課しております。法人格を取得していないマンション管理組合は、人格のない社団等に通常該当し法人税の納税義務を負います。

法人格がなければ権利能力もない以上、法人格がなければ納税義務を負うこともできないはずですが、課税の公平性という観点から原則を修正し、一定の団体を法人と見做して納税義務を課したものと考えられます。

社団とは何か

「人格のない社団等」に該当するか否かにより法人税の納税義務が判断されるため、社団とは何かが議論にならざるを得ません。

社団は、一定の目的をもって組織された自然人の団体で、その団体自身が個々の構成員から独立した単一体としての存在を有するものとされています。

租税法は、法人格のない人の集団を「社団」と「組合」に分け、構成員個人を離れた団体としての確立性・独立性の観点から両者を区別していると考えられます(※様々な意見があり個人の見解です)。

法第2条第8号《人格のない社団等の意義》に規定する「法人でない社団」とは、多数の者が一定の目的を達成するために結合した団体のうち法人格を有しないもので、単なる個人の集合体でなく、団体としての組織を有して統一された意志の下にその構成員の個性を超越して活動を行うものをいい、次に掲げるようなものは、これに含まれない。

(1) 民法第667条《組合契約》の規定による組合

法人税法基本通達 1-1-1

(2) 商法第535条《匿名組合契約》の規定による匿名組合

法人税法基本通達1-1-1は、民法上の任意組合、商法上の匿名組合が「法人でない社団」に含まれない旨を明示しておりますが、同時に社団と組合を分ける考え方も示しています。

従って、以下のように整理することができます。

判例が示す「人格なき社団等」に該当するための要件

昭和39年10月15日判決の最高裁判例は、人格なき社団と認められるための要件を次の通り示しています。

「人格なき社団」に該当するための要件

- 団体としての組織を備えていること

- 多数決の原則が行われていること

- 構成員の変更にも関わらず団体そのものが存続すること

- 代表の方法、総会の運営、財産の管理その他団体としての主要な点が確定していること

組合の課税関係

組合自体に課税はできない

組合は、構成員個人を離れた団体としての確立性・独立性が低く、法人とみなすことが妥当ではないと判断されるものであるため、組合自体に課税されることはありません。

組合員は、組合が行う事業等から生じる財産・損益について細分化された権利義務を有しているため、係る損益は組合員に直接帰属し、組合員が個人の場合は所得税が、法人の場合には法人税が課されることになります。

このような課税方式を「パススルー課税」又は「組合員課税」といいます。

所得税法から読み取れるパススルー課税

パススルー課税に言及している条文は多くなく、多くは解釈と実務慣習に基づくことになりますが、いくつか読み取れるものがあります。

(有限責任事業組合等に係る組合員所得に関する計算書)

所得税法 第227条の2より抜粋

第二百二十七条の二 (中略)当該有限責任事業組合又は投資事業有限責任組合に係る各組合員に生ずる利益の額又は損失の額につき、当該有限責任事業組合又は投資事業有限責任組合に係る組合員所得に関する計算書を、当該計算期間の終了の日の属する年の翌年一月三十一日までに、税務署長に提出しなければならない。

「各組合員に生ずる利益の額又は損失の額」と記載している以上、有限責任事業組合(LLP)へパススルー課税が適用されることが分かります。

パススルー課税の税制上の意義

パススルー課税は、組合を課税主体とできないため組合員に課税が生じるもので、税制上の優遇等を意図して設けられた制度ではありません。

しかし、パススルー課税が適用される結果として税金の計算方法が通常と異なるものになるため、状況に応じてパススルー課税が適用されるスキームを利用することで納税額を圧縮できることがあります。