組織再編税制– category –

-

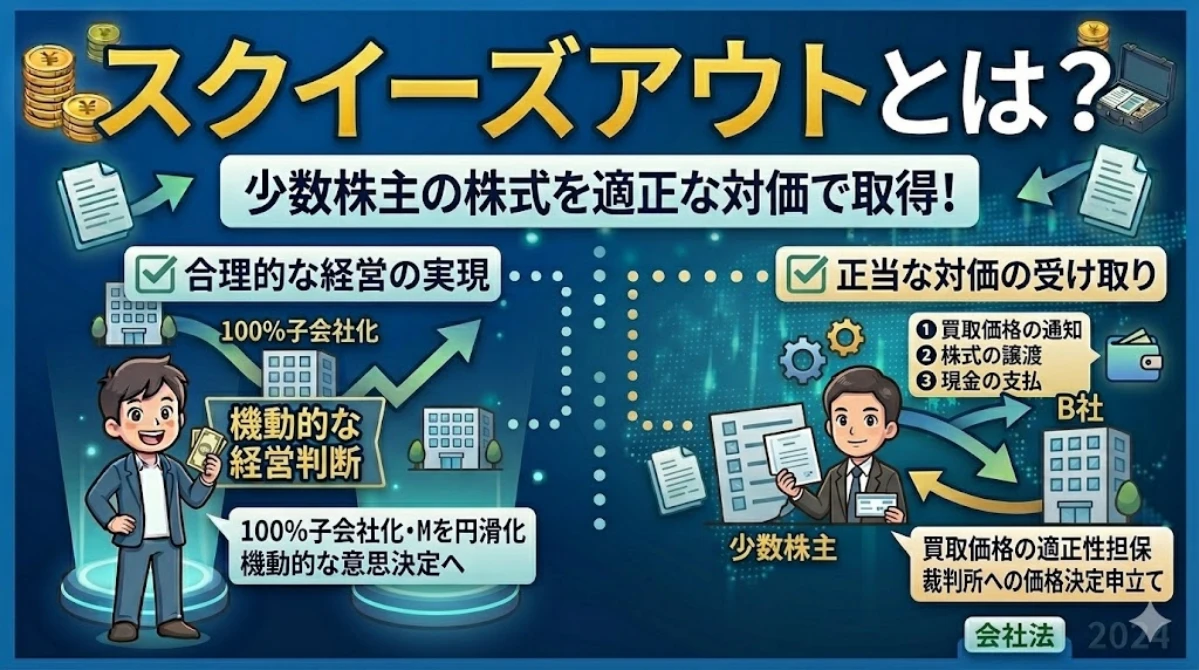

少数株主を締め出すスクイーズアウトとは?キャッシュアウトについても解説!

スクイーズアウトとは 少数株主を強制的に排除したいというニーズがある M&A、上場企業の非上場化の場面などで、少数株主を排除したいというニーズが存在します。 1株でも所有していれば単独株主権と呼ばれる一定の権利がありますので、少数株主から訴... -

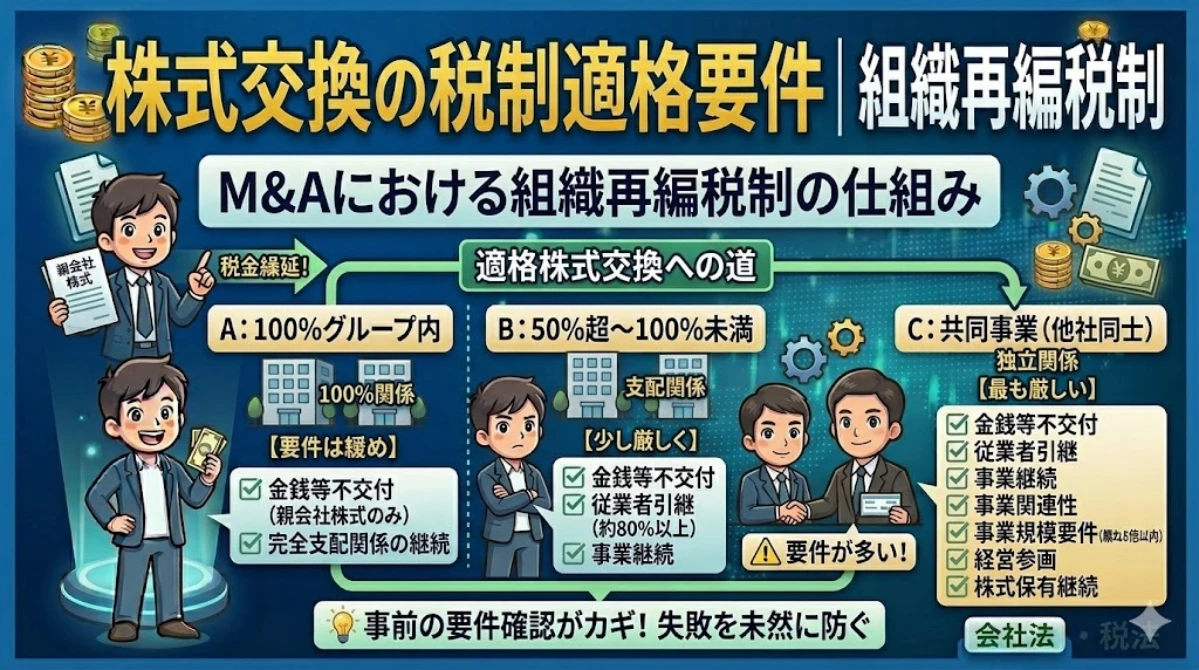

株式交換の税制適格要件 | 組織再編税制

適格株式交換の分類 適格株式交換は、次のように分類されます。 100%グループ内の株式交換 完全支配関係(株式交換後も完全支配関係が継続する見込みが必要)の企業グループ内の株式交換で、次の要件を充足すると適格株式交換に該当します。 適格株式交換... -

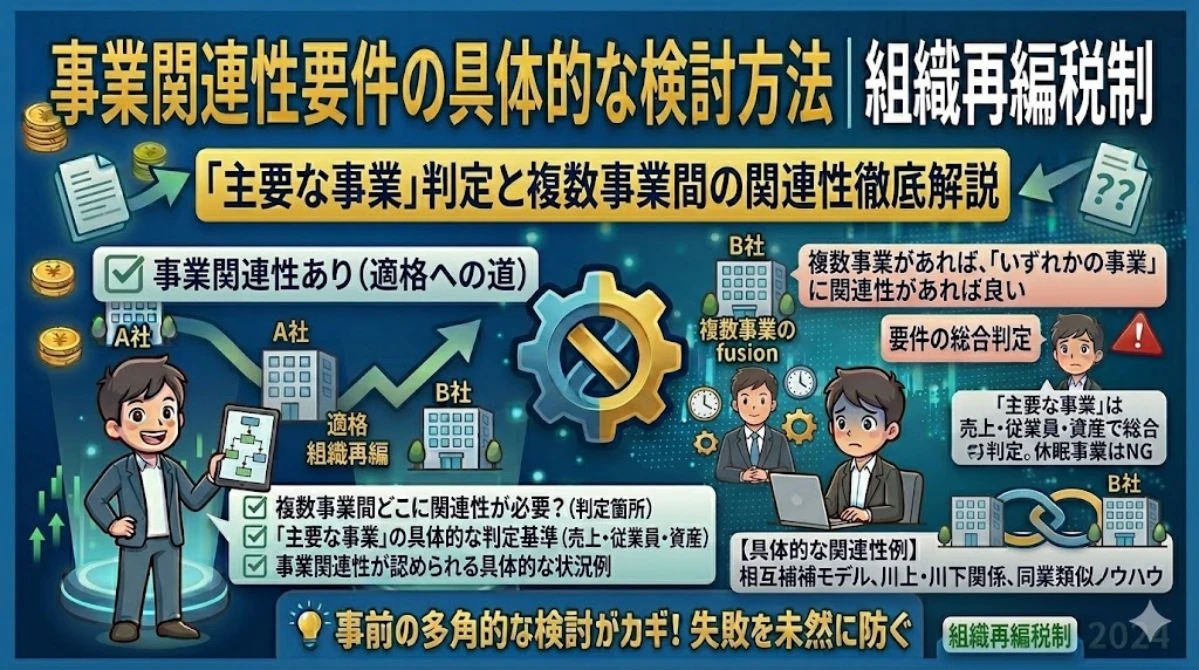

事業関連性要件の具体的な検討方法と留意点 | 組織再編税制

適格要件充足のための具体的検討事項 関連性が求められる事業の範囲 合併の場合 合併を例に取ると、被合併法人の主要な事業と、合併法人のいずれかの事業に事業関連性があれば要件を充足いたします。やや分かりにくいですが、表にまとめると次の通りです。... -

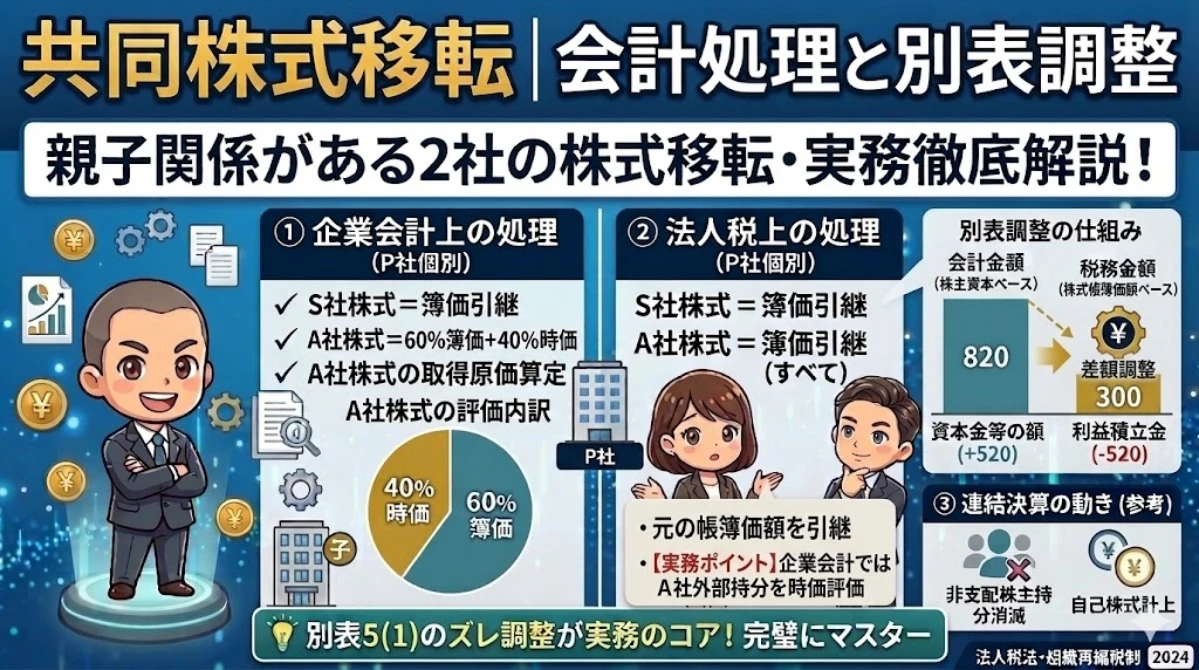

共同株式移転 – 会計処理と別表調整 | 非支配株主が存在するケースについて連結も含めて解説!

事案の概要 (例)S社はA社議決権の60%を保有していた。S社とA社は、株式移転により株式移転設立完全親会社P社を設立した。 図:株式移転の全体像 ・交換比率は1:0.5・取得企業はS社と判断された・S社株主はS社株式を帳簿価額200で保有している... -

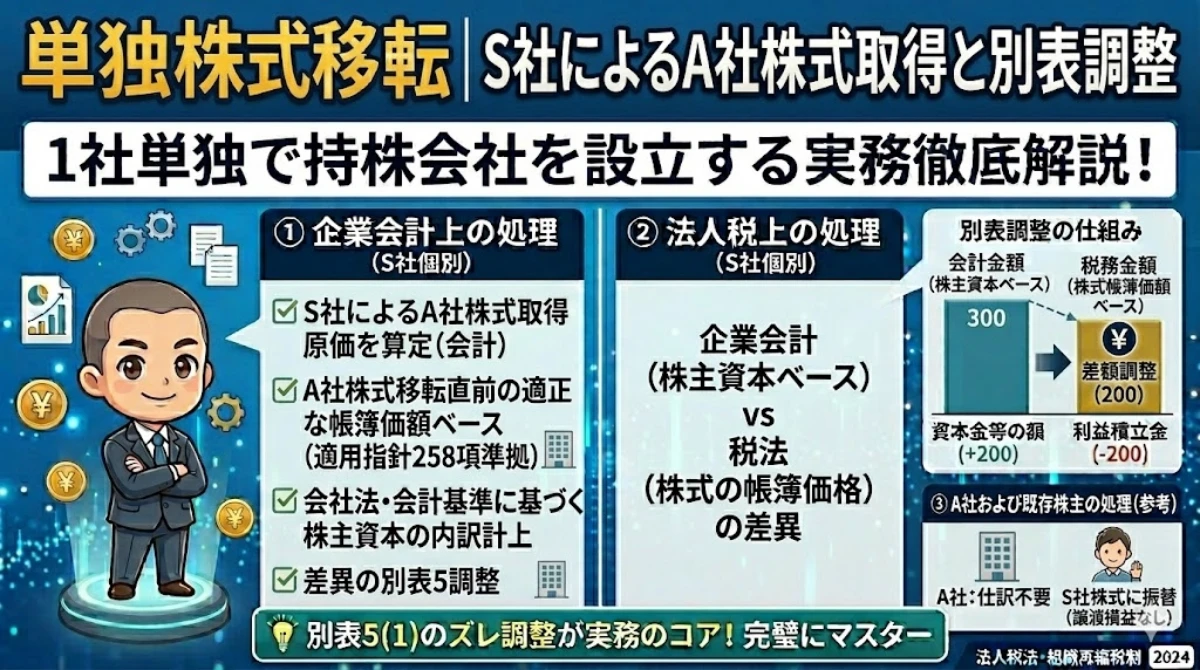

単独株式移転‐会計処理と別表調整 | 単独企業が持株会社を新設するケースについて解説!

事案の概要 (例)P株主はA社の発行済株式の100%を保有していたが、株式移転により持株会社となるS社を設立した。 図:株式移転の全体像 ・共通支配下の取引に該当する・適格株式移転に該当する・P株主はA社株式を帳簿価額100で保有している・S社は... -

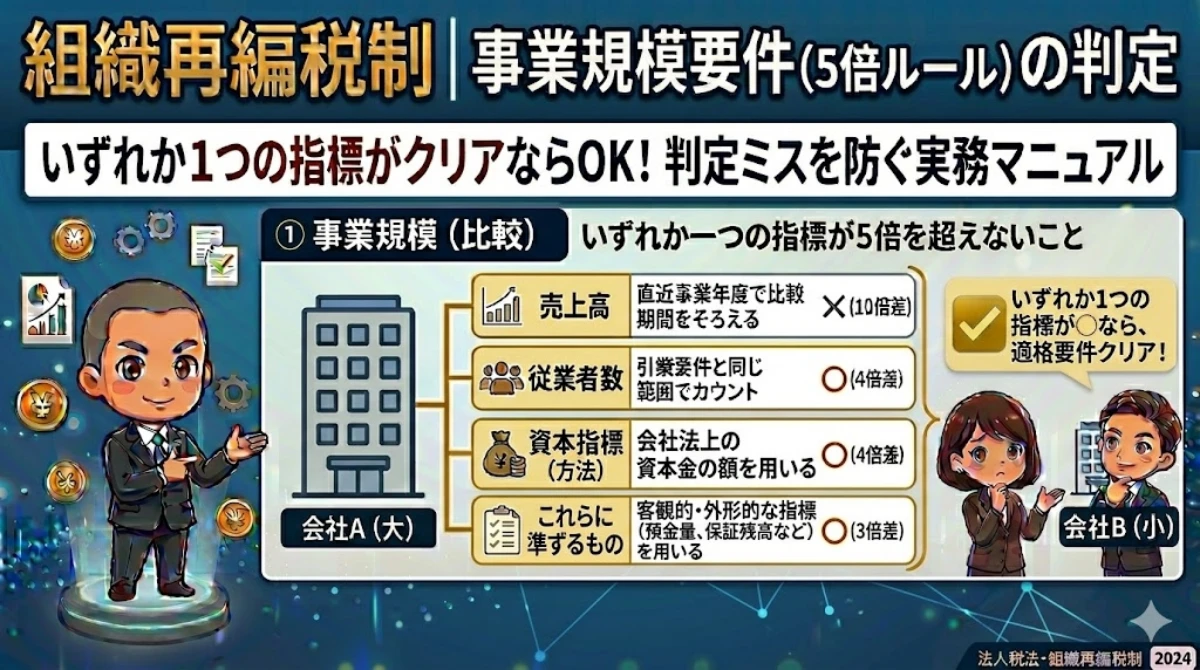

事業規模要件の具体的な比較方法と留意点 | 組織再編税制

適格要件充足のための具体的検討事項 規模の比較に使用する指標の範囲 1-4-6 令第4条の2第3項第2号《適格合併に係る共同事業要件》、第6項第2号《適格分割に係る共同事業要件》又は第10項第2号《適格現物出資に係る共同事業要件》に規定する「これらに... -

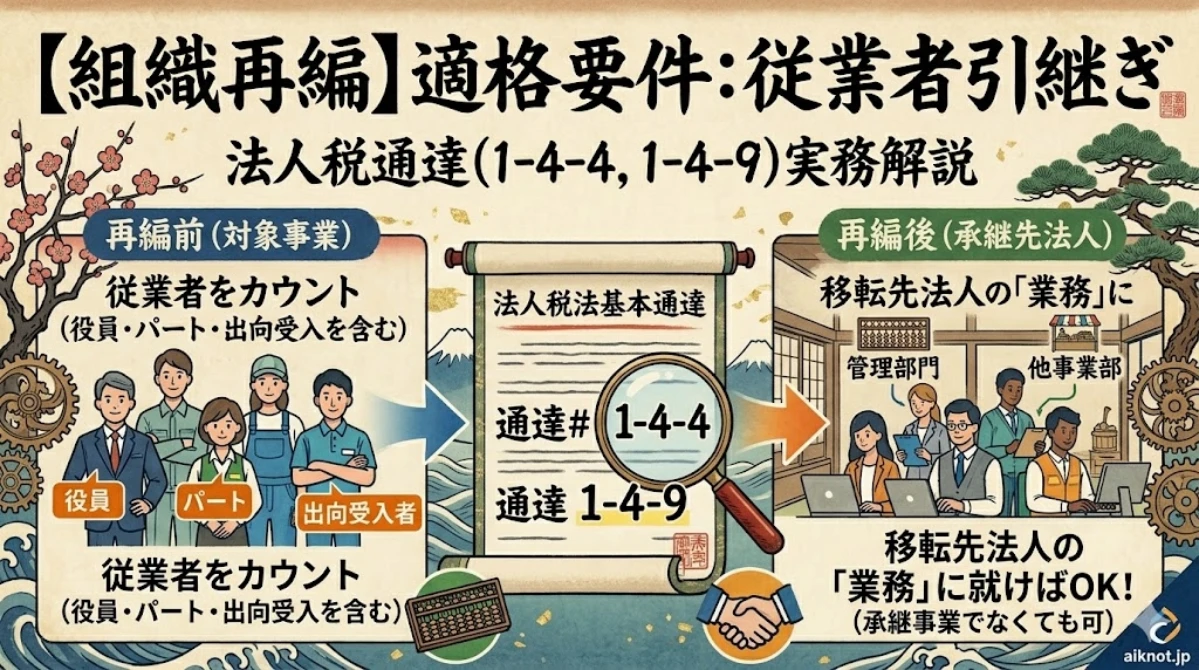

従業者引継要件の具体的な検討方法と留意点 | 組織再編税制

適格要件充足のための具体的検討事項 「従業者」の範囲 1-4-4 法第2条第12号の8ロ(1)若しくは令第4条の3第4項第3号《適格合併の要件》、法第2条第12号の11ロ(2)若しくは令第4条の3第8項第4号若しくは第9項第4号《適格分割の要件》、法第2条第12号の14ロ... -

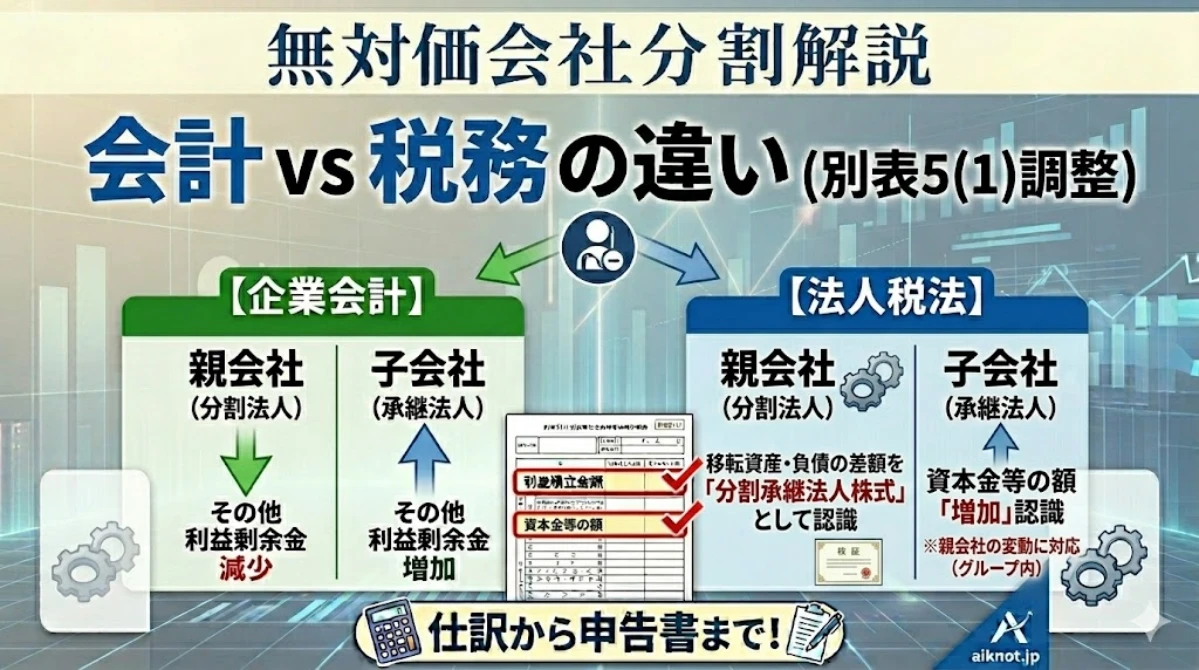

100%子会社との無対価分割‐会計処理と別表調整 | 会計・税務

企業会計上と税務上の相違点 企業会計上は分割型分割 完全親子会社関係にある組織再編において対価が支払われない場合の会計処理 会社分割の場合 ① 親会社の事業を子会社に移転する場合 吸収分割会社である親会社は、第233項に準じて会計処理を行い、株主... -

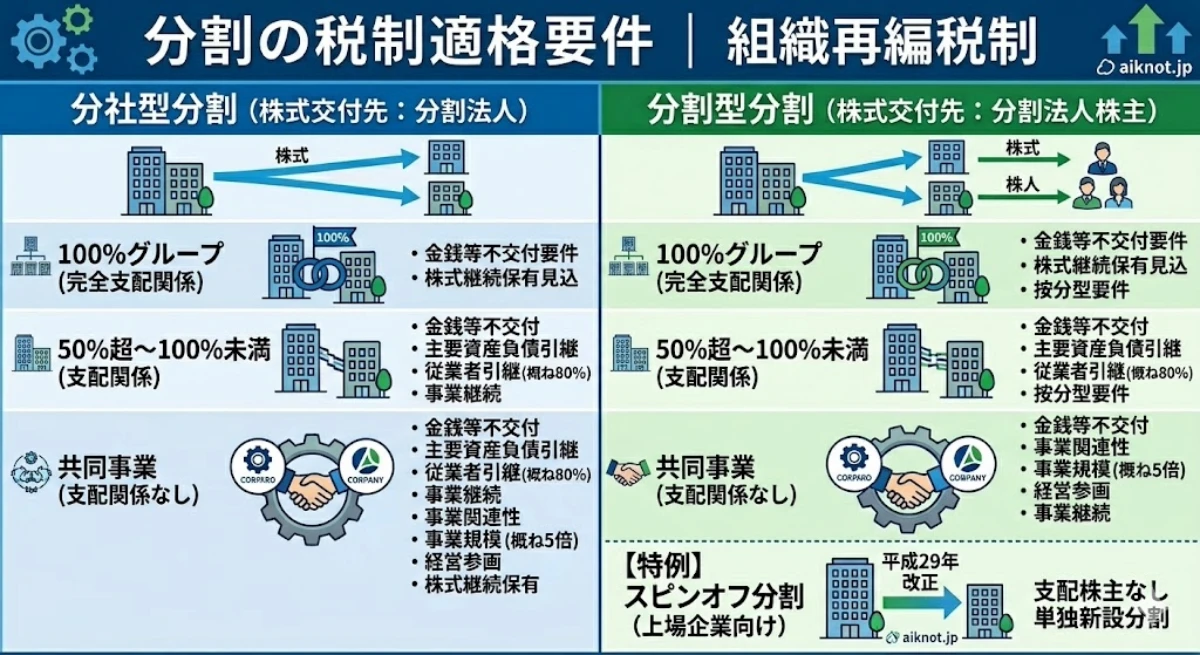

分割の税制適格要件 | 組織再編税制

適格分割の分類 適格分割は、上記のように分類されます。分社型分割と分割型分割で適格要件に差異が生じるため、区分して解説いたします。 分社型分割とは 図:分社型分割の概要 分社型分割とは、分割対価が分割法人に交付される分割をいいます。元々一体... -

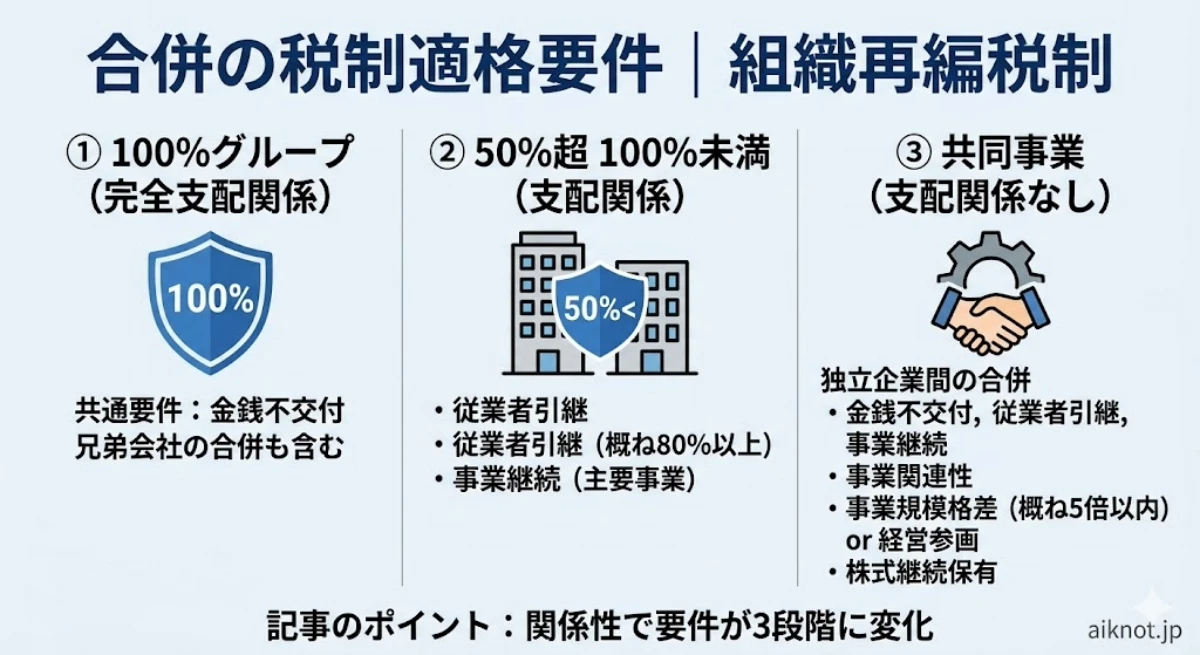

合併の税制適格要件 | 組織再編税制

適格合併の分類 適格合併は、次のように分類されます。 100%グループ内の合併 完全支配関係(合併後も完全支配関係が継続する見込みが必要)の企業グループ内の合併で、次の要件を充足すると適格合併に該当します。 適格合併に該当するための要件 金銭等...