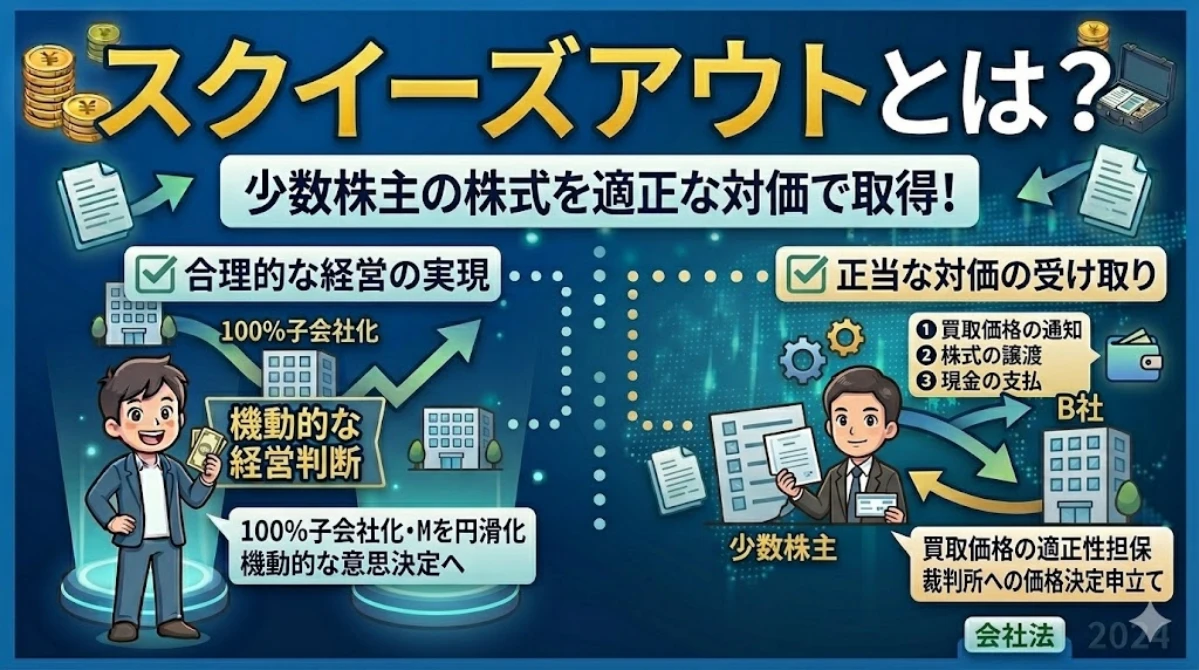

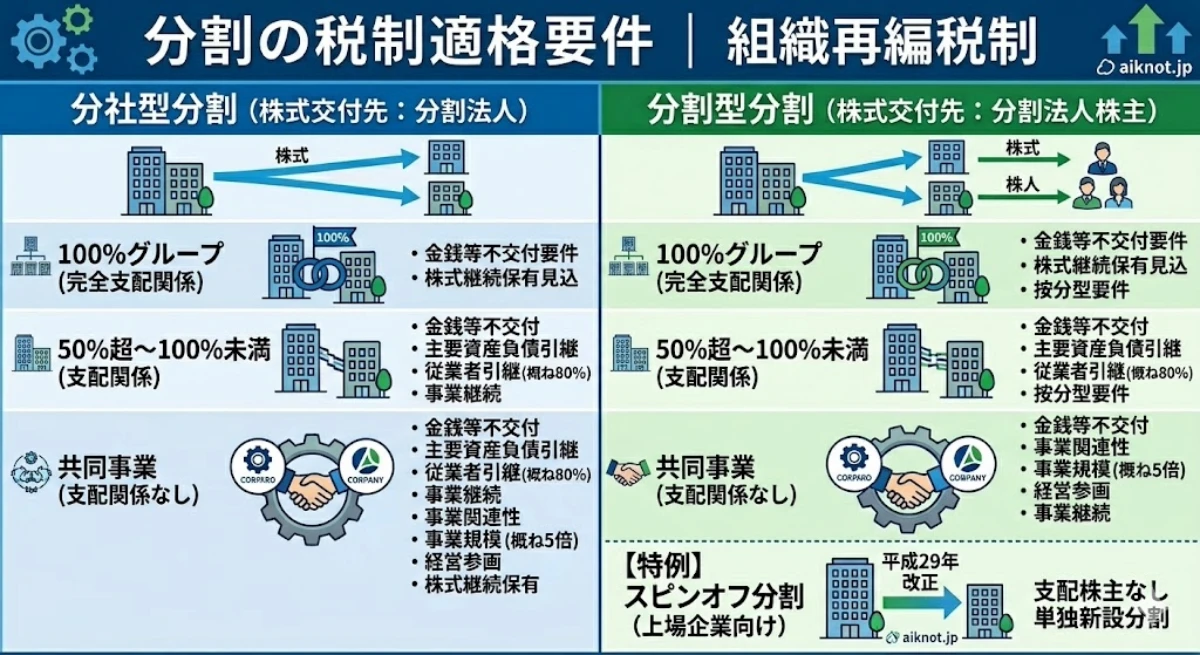

適格要件充足のための具体的検討事項

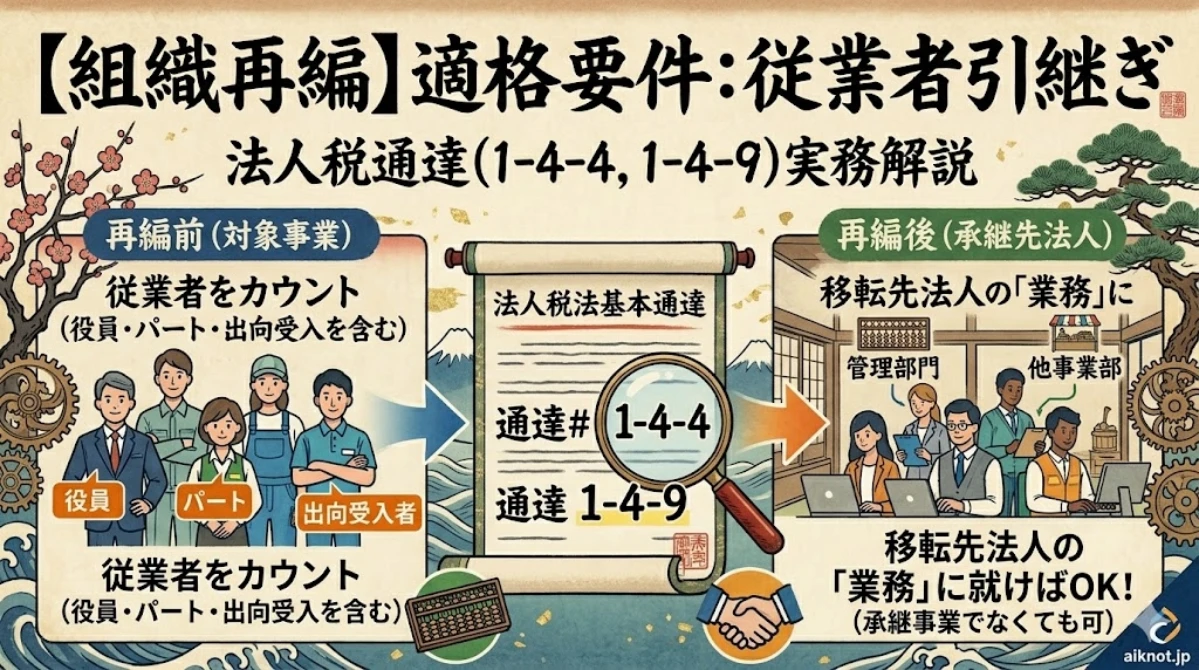

「従業者」の範囲

1-4-4 法第2条第12号の8ロ(1)若しくは令第4条の3第4項第3号《適格合併の要件》、法第2条第12号の11ロ(2)若しくは令第4条の3第8項第4号若しくは第9項第4号《適格分割の要件》、法第2条第12号の14ロ(2)若しくは令第4条の3第15項第4号《適格現物出資の要件》、同条第16項第3号《適格株式分配の要件》、法第2条第12号の17ロ(1)若しくは令第4条の3第20項第3号《適格株式交換等の要件》又は法第2条第12号の18ロ(1)若しくは令第4条の3第24項第3号《適格株式移転の要件》に規定する「従業者」とは、役員、使用人その他の者で、合併、分割、現物出資、株式分配、株式交換等又は株式移転の直前において被合併法人の合併前に行う事業、分割事業(同条第8項第1号に規定する分割事業をいう。以下この節において同じ。)、現物出資事業(同条第15項第1号に規定する現物出資事業をいう。以下この節において同じ。)、完全子法人(法第2条第12号の15の2《株式分配》に規定する完全子法人をいう。以下1-4-4において同じ。)の事業、株式交換等完全子法人の事業又はそれぞれの株式移転完全子法人の事業に現に従事する者をいうものとする。ただし、これらの事業に従事する者であっても、例えば、日々雇い入れられる者で従事した日ごとに給与等の支払を受ける者について、法人が従業者の数に含めないこととしている場合は、これを認める。

令第4条の3第4項第2号、第8項第2号、第15項第2号、第20項第2号又は第24項第2号《共同事業要件》の従業者の範囲についても、同様とする。

(注)

1 出向により受け入れている者等であっても、被合併法人の合併前に営む事業、分割事業又は現物出資事業に現に従事する者であれば従業者に含まれることに留意する。

2 下請先の従業員は、例えば自己の工場内でその業務の特定部分を継続的に請け負っている企業の従業員であっても、従業者には該当しない。

3 分割事業又は現物出資事業とその他の事業とのいずれにも従事している者については、主として当該分割事業又は現物出資事業に従事しているかどうかにより判定する。

従業者には、従業員の他、役員、出向者、アルバイト等も含まれます。但し、日雇いの従業員に関しては任意で含めないことができます。

法人税法 基本通達1-4-4

従業者には、役員、従業員、アルバイト等の他、出向により受け入れている者は含まれると明記されております。反対に、自社から他社に出向している場合は含まれないと解されています。

また、下請先の従業員は、従事状況の実態如何に関わらず含まれないとされております。

「業務に従事」における業務の範囲

1-4-9 法第2条第12号の8ロ(1)《適格合併》に規定する「合併法人の業務」、同条第12号の11ロ(2)《適格分割》に規定する「分割承継法人の業務」又は同条第12 号の14ロ(2)《適格現物出資》に規定する「被現物出資法人の業務」は、合併により移転した事業、分割事業又は現物出資事業に限らないことに留意する。

法人税法基本通達 1-4-9

令第4条の2第3項第3号《適格合併の要件》、第6項第4号《適格分割の要件》又は第10項第4号《適格現物出資の要件》の判定についても、同様とする。

従業員引継要件を満たすためには、合併法人の業務に従事すれば足り、被合併法人から承継された事業に引き続き従事することまでは求められておりません。

分割の場合も考え方は同様で、分割承継法人の業務に従事していれば足り、分割会社から承継された事業に従事することまでは求められておりません。