新しい事業をどのような形態で行うべきか

想定される選択肢

新しい事業を開始する際、次のような選択肢が考えられます。

想定される選択肢

- 既存の法人を活用する場合…新しい部門を設立する

- 複数法人を設立する場合…子会社設立、兄弟会社設立、ホールディングス化等

複数法人を設立するメリット

以下のようなメリットがあると説明されます。

- 法人税の軽減税率が法人ごとに適用できる

-

中小法人の所得800万までは法人税の軽減税率が適用され、法人税率15%で法人税を計算できます。軽減税率を適用できる所得の範囲が増え、法人税の負担が減少することがあります。

- 課税売上高の分散により消費税の免税事業者でいられる期間を伸長できる

-

消費税の納税義務は、基準期間の課税売上高が1,000万以上であるかが判断基準の一つとなっているため、新しい法人で新事業を開始することで課税売上高を分散し、免税事業者でいられる期間を伸長できることがあります。

- 財務情報を完全に分離して把握できる

-

複数の事業を複数法人で運営すると、申告を法人ごとに実施するため事業別の財務情報を完全に分離して把握することが可能です。1つの法人でも部門別に財務情報を管理することは可能ですが、共有資産が生じるなどして難易度は上昇します。

- 事業の部分的な売却手続きが容易

-

運営している事業の一部のみを売却しようとする場合、複数法人に法人格を分けていれば所有している株式を譲渡するだけで済み、手続きが簡単です。

税務上のメリットについては、法人事業税、交際費等、他にも同趣旨のメリットがあります。法人単位で枠が設けられているものに関しては、法人数を増やせばその枠が増えるということです。金額的影響が顕著なものは上記の2つです。

複数法人を設立する場合には、兄弟会社にするか、親子会社にするかの論点も発生します。下記の記事をご参照ください。

複数法人を設立するデメリット

以下のようなデメリットがあると説明されます。

- 運用コストが増える

-

税理士顧問料、システム利用料等、法人単位で料金が発生するものは多くあります。法人数を増やすとこれらの料金が増加いたします。

- 法人住民税均等割が増える

-

法人住民税均等割は所得水準に関わらず法人単位で一定の納税が必要になります。そのため、法人数を増やすと税額も増加します。

- 損失との通算が困難になる

-

複数法人の設立には、損失との通算が困難になるという最大のデメリットがあります。具体例を次に説明いたします。

複数法人の設立は資金繰りを急激に悪化させる危険性がある

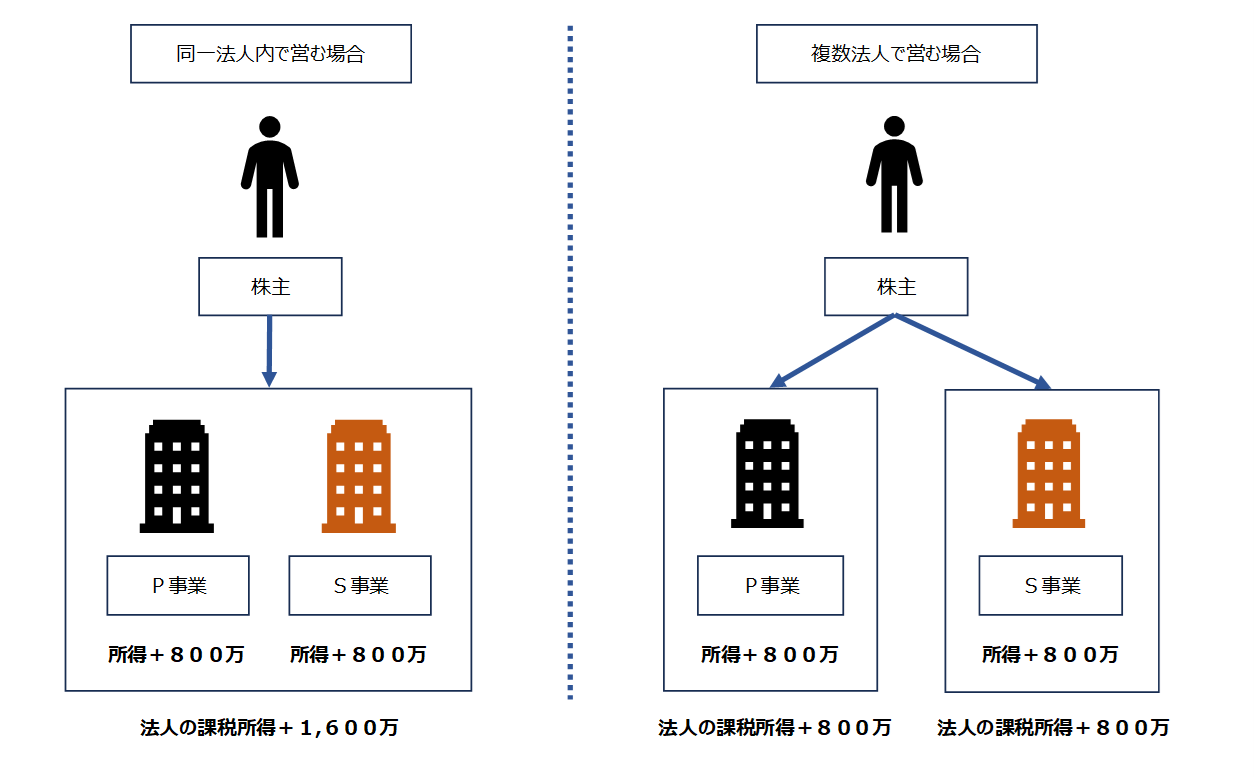

複数法人を設立することで税金にどのような影響を与えるか検討するため、同一法人内で複数事業を営む場合と、事業ごとに法人を設立し、複数法人で営む場合を比較いたします。

P事業とS事業を営み両者が黒字の場合

(例)P事業とS事業を営んでいます。両事業の所得は共に800万で、合計1,600万でした。

| 税目 | 同一法人内で営む場合 | 複数法人で営む場合 |

|---|---|---|

| 法人税 | 800万×15%=120万 (1,600万-800万)×23.2%=185.6万 120万+185.6万=305.6万 | 800万×15%=120万 800万×15%=120万 120万+120万=240万 |

便宜的に法人税のみで比較しております。

同一法人内で事業を営むと、軽減税率が適用される所得800万を超える部分が出てきてしまいますが、複数法人で営むと軽減税率を適用できる所得が増加するため、法人税の負担を軽減できます。両者の法人税額の差異は65.6万円となり、影響は小さくありません。

このような効果が複数法人を設立する顕著なメリットです。

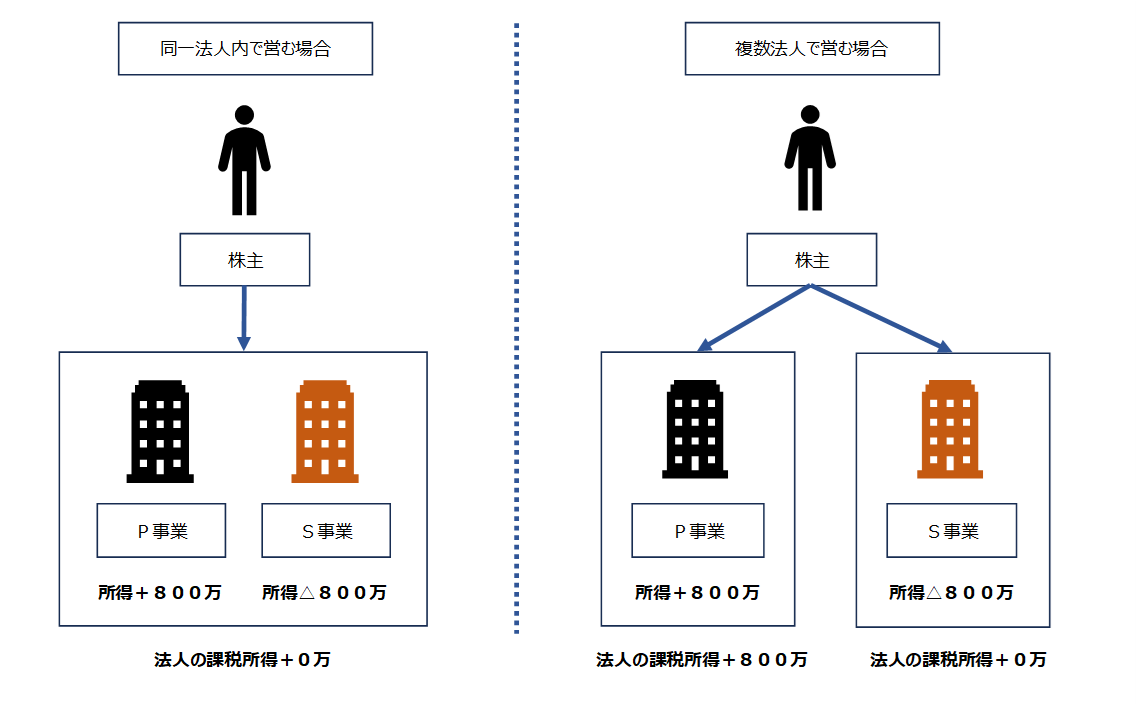

P事業とS事業を営み黒字と赤字が混在している場合

(例)P事業とS事業を営んでいます。P事業の所得は800万、S事業は△800万の損失で、合計0万でした。

| 税目 | 同一法人内で営む場合 | 複数法人で営む場合 |

|---|---|---|

| 法人税 | 所得がないため法人税はゼロ | 800万×15%=120万 |

優良企業と呼ばれる会社でも超長期に渡り安定的に好調であった例は乏しく、損失が生じることはあり得ます。

複数法人で事業を営んでいると、事業全体で所得が生じなかった場合でも納税額が出てきてしまう余地があります。上表のように税金は法人格ごとに計算されるため、所得と損失の通算ができないことが原因です。複数法人で事業を営むことにより納税額が120万円も増加しております。

これは、担税力を伴わない納税義務が発生することを意味しており、多くの場合資金繰りに窮することになります。事業によりキャッシュの増加が生じていないのに納税しなくてはならず、貯蓄がなければ支払えないためです。

「損失との通算が困難になる」というデメリットの影響は甚大

損失が生じた法人においては繰越欠損金が発生し、将来の所得と相殺することができます。業績が回復しなければ繰越欠損金を消化できないかもしれませんが、共通支配下であれば合併等により繰越欠損金を継承し、繰越欠損金を黒字の法人に移すこともできます。

従って、中長期的には「損失との通算が困難になる」というデメリットは大きくないと評価することも可能と言えますが、特に資金繰りに十分な余裕がない限り、短期的な資金繰りが行き詰まる危険性が十分にあります。

複数法人設立によるメリットを追求する形で法人数を増やし、特定事業の業績が急激に悪化したことにより資金ショートを起こして倒産した事例は珍しくありません。

グループ通算税制による対応

このような問題点に対応するため親子会社を形成してグループ通算税制の採用が検討されることがあります。

しかし、グループ通算税制を採用すると法人を複数設立した際のメリットはなくなってしまい、一方複雑さ故に税務対応コストは顕著に増加するため、デメリットしかありません。しかも、グループ通算税制は地方税に適用できないため、業績が悪化した法人に係る地方税上の繰越欠損金は消化できず蓄積されていき、結局別の対応策を思案せざるを得ません。

グループ通算税制を採用するぐらいであれば、合併により法人格を減らしてしまった方が余程有用であると言え、グループ通算税制が普及していない原因となっております。

多くの上場企業では、グループ通算税制を採用せず、ホールディングス制の中で組織再編を順次行い、繰越欠損金が消化されるように調整する方式を取っています。

複数法人を設立するメリットのみを上手く享受する方法

先に見てきた通り、複数法人を設立するデメリットは小さくなく、安易に採用すべきではないと考えられます。メリットのみを上手く享受するには、事業計画や予算管理、資金管理が適正になされ、将来の予測に基づき組織再編を適時行い繰越欠損金の消化状況をコントロールする必要があります。

企業規模が相当程度に達しバックオフィスに高度な見識を有した人材がいるか、外部の専門家から適切な支援が得られる場合などに限定して検討すべきだと言えます。