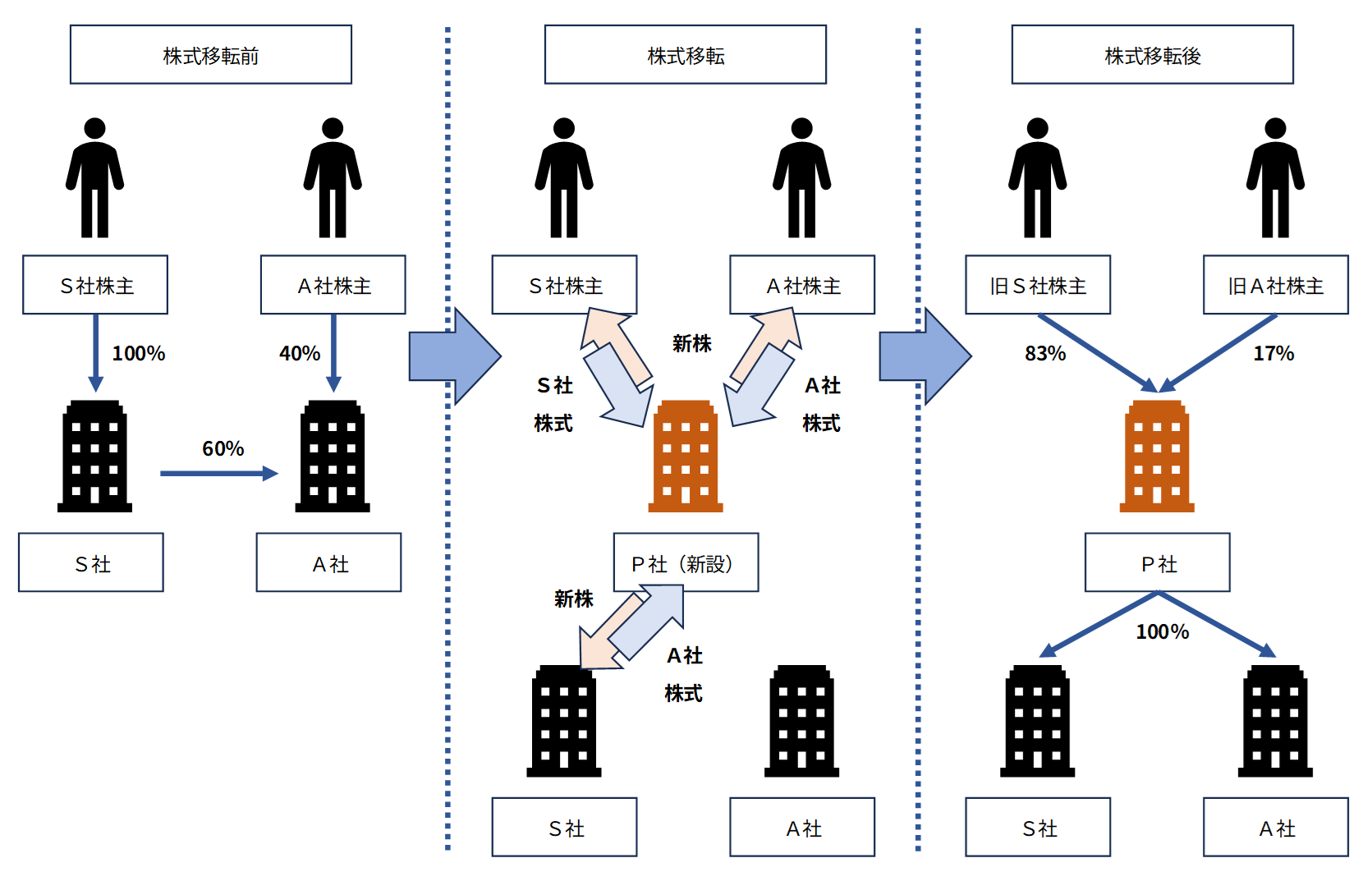

事案の概要

(例)S社はA社議決権の60%を保有していた。S社とA社は、株式移転により株式移転設立完全親会社P社を設立した。

・交換比率は1:0.5

・取得企業はS社と判断された

・S社株主はS社株式を帳簿価額200で保有している

・A社株主はA社株式を帳簿価額100(内60はS社保有)で保有している

・S社とA社の発行済株式総数は共に1,000株とする

・P社は新株を発行し対価の全てを株式で交付した

・適格株式移転に該当する

| 株式移転直前のS社の貸借対照表 | |||

|---|---|---|---|

| 諸資産(時価) | 700(900) | 諸負債 | 200 |

| 資本金 | 200 | ||

| その他利益剰余金 | 300 | ||

| 株式移転直前のA社の貸借対照表 | |||

|---|---|---|---|

| 諸資産(時価) | 400(450) | 諸負債 | 100 |

| 資本金 | 100 | ||

| その他利益剰余金 | 200 | ||

P社の株主は、旧S社株主が1,000株、旧A社株主が500株(内300はS社保有)を保有することになります。

株式移転前、A社の40%部分はS社連結貸借対照表に非支配株主持分として計上されますが、株式移転後のP社連結貸借対照表には非支配株主持分が計上されなくなります。企業集団で捉えると、発行する新株を対価にA社40%部分に対する新規の投資が生じていることが分かります。

便宜上のれんは生じていないものとし、S社の時価は700、A社の時価は350とします。

株式移転設立完全親会社の処理

企業会計上の基本的な考え方

① 株式移転完全子会社株式(旧親会社の株式)

ア 原則的な取扱い

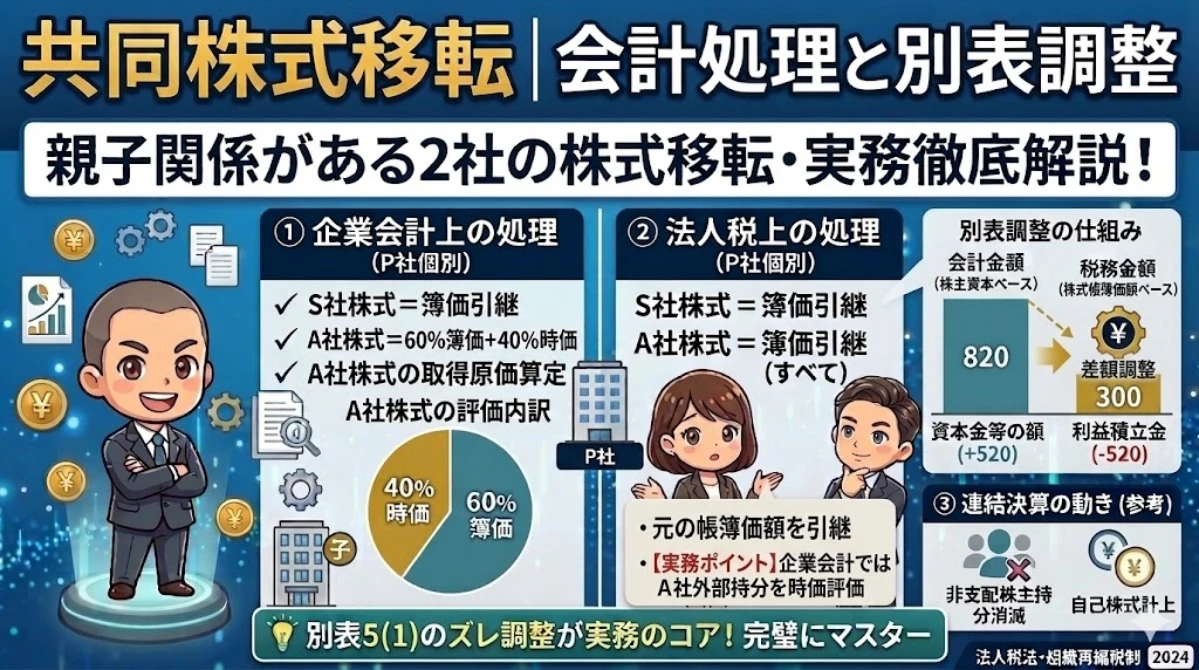

株式移転完全子会社株式(旧親会社の株式)の取得原価は、株式移転完全子会社(旧親会社)の株式移転日の前日における適正な帳簿価額による株主資本の額に基づいて算定する。② 株式移転完全子会社株式(旧子会社の株式)

株式移転完全子会社株式(旧子会社の株式)の取得原価は、株式移転完全子会社(旧子会社)の株式移転日の前日における持分比率に基づき、旧親会社持分相当額と非支配株主持分相当額に区分し、次の合計額として算定する。

ア 旧親会社持分相当額については、株式移転完全子会社(旧子会社)の株式移転日の前日における適正な帳簿価額による株主資本の額に基づいて算定する。

イ 非支配株主持分相当額については、企業結合会計基準第45項により、取得の対価(旧子会社の非支配株主に交付した株式移転設立完全親会社の株式の時価相当額)に付随費用を加算して算定する。付随費用の取扱いについては金融商品会計実務指針に従う。株式移転設立完全親会社の株式の時価相当額は、株式移転完全子会社(旧子会社)の株主が株式移転設立完全親会社に対する実際の議決権比率と同じ比率を保有するのに必要な株式移転完全子会社(旧親会社)の株式の数を、株式移転完全子会社(旧親会社)が交付したものとみなして算定する。

企業結合会計基準及び事業分離等会計基準に関する適用指針 第239項より抜粋

S社株式(旧親会社の株式)は、適正な帳簿価額による株主資本の額に基づいて取得原価が算定されます。取得企業がS社となる以上、S社に対しては新規の投資が生じておらず、投資が継続していると判断されるためです。

A社株式(旧子会社の株式)の処理は、S社(旧親会社)が株式移転の直前に保有していた持分と、保有していない持分で区別されます。

A社の60%部分に対しては元々S社が保有していたため投資の継続となりますが、残り40%部分に対しては新たな投資となるため、時価に付随費用を加算して取得原価を算定します。

P社の会計処理

| 借方 | 借方金額 | 貸方 | 貸方金額 | |

|---|---|---|---|---|

| S社株式取得 | S社株式 | 500 | 資本金 | 100 |

| A社株式取得(60%) | A社株式 | 180 | 資本準備金 | 100 |

| A社株式取得(40%) | A社株式 | 140 | その他資本剰余金 | 620 |

S社の貸借対照表において株主資本の額が500であるため、S社株式を500で計上します。

A社の貸借対照表において株主資本の額が300であるため、A社株式60%部分を180(300×60%=180)で計上します。

A社の時価は350であるため、A社株式40%部分を140(350×40%=140)で計上します。

前項の場合には、当該株式移転設立完全親会社の設立時の資本金及び資本剰余金の額は、株主資本変動額の範囲内で、株式移転完全子会社が株式移転計画の定めに従い定めた額とし、利益剰余金の額は零とする。ただし、株主資本変動額が零未満の場合にあっては、当該額を設立時のその他利益剰余金の額とし、資本金、資本剰余金及び利益準備金の額は零とする。

会社法計算規則 第52条2項

株主資本の内訳は、株主移転計画に定めた通りとなります。債権者異議手続を実施しなくても、その他資本剰余金に算入可能である点が株式交換と異なります。

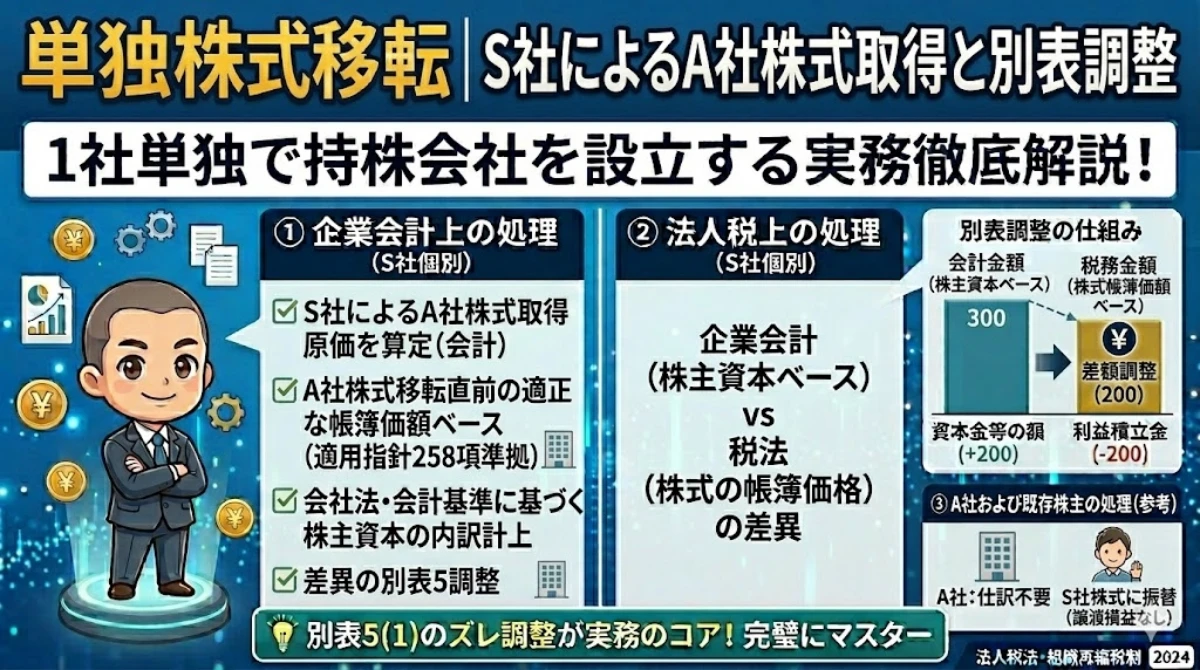

P社の税務上の処理

株式移転設立完全親会社の税務上の処理は、株式移転直前の株主数が50人未満であるかにより異なります。当該事案では、50人未満に該当します。

会計上の処理と異なるため別表調整が必要になります。

株式移転直前の株主数が50人未満である場合

イ 当該適格株式移転の直前において株主の数が五十人未満である株式移転完全子法人の株式の取得をした場合 当該株式移転完全子法人の株主が有していた当該株式移転完全子法人の株式の当該適格株式移転の直前の帳簿価額

法人税法施行令 第119条1項十二イより抜粋

S社株主とA社株主の株式移転直前の帳簿価額に付随費用を加算して継承します。

| 借方 | 借方金額 | 貸方 | 貸方金額 | |

|---|---|---|---|---|

| S社株式取得 | S社株式 | 200 | 資本金等の額 | 300 |

| A社株式取得 | A社株式 | 100 |

株式移転直前の株主数が50人以上である場合(参考)

ロ 当該適格株式移転の直前において株主の数が五十人以上である株式移転完全子法人の株式の取得をした場合 当該株式移転完全子法人の当該適格株式移転の日の属する事業年度の前事業年度終了の時の資産の帳簿価額から負債の帳簿価額を減算した金額

法人税法施行令 第119条1項十二ロより抜粋

全事業年度末の純資産の額に付随費用を加算して計上します。但し、前事業年度末から株式移転直前までに資本金等の額、又は利益積立金が増減している場合(※増資等)には、増減金額に基づいて調整を行います。

P社の別表5(1)

| Ⅰ利益積立金額の計算に関する明細書 | ||||

|---|---|---|---|---|

| 区分 | 期首現在 利益積立金額 | 当期の増減 | 差引翌期首現在 利益積立金額 | |

| 減 | 増 | |||

| ① | ② | ③ | ④ | |

| 子会社株式 | 0 | ※ △520 | △520 | |

| 資本金等の額 | 0 | ※ 520 | 520 | |

| 繰越損益金 | 0 | 0 | ||

| 差引合計 | 0 | 0 | 0 | |

| Ⅱ資本金等の額の計算に関する明細書 | ||||

|---|---|---|---|---|

| 区分 | 期首現在 資本金等の額 | 当期の増減 | 差引翌期首現在 資本金等の額 | |

| 減 | 増 | |||

| ① | ② | ③ | ④ | |

| 資本金 | 100 | 100 | ||

| 資本準備金 | 100 | 100 | ||

| その他資本剰余金 | 620 | 620 | ||

| 利益積立金 | △520 | △520 | ||

| 差引合計 | 820 | △520 | 300 | |

- 子会社株式

-

会計上、資本金、資本準備金、その他資本剰余金の合計で820増加しておりますが、税務上の資本金等の額は300しか増加しておりませんので、差額520の調整が必要になります。

利益積立金の調整は全体としては不要ですが、S社株式又はA社株式を売却することで調整項目が実現するため、上記のように内訳を区分して記載することが多くあります。

※ 組織再編による変動額であることが判別できるよう、別表に(※)を記載することがあります。決まった記載方法があるわけではなく、エクセル等で整理した資料を添付した方がより丁寧です。

株式移転完全子会社の処理

S社及びA社の会計処理

S社が保有するA社株式がP社株式に振り替わりますが、P社を通じてA社に対する投資は継続していることになりますので、帳簿価格を引継ぎます。

| 借方 | 借方金額 | 貸方 | 貸方金額 | |

|---|---|---|---|---|

| P社株式取得 | P社株式 | 60 | A社株式 | 60 |

A社にとっては株主が交代するのみであり、会計処理は必要ありません。

S社及びA社の税務上の処理

11 内国法人が旧株(当該内国法人が有していた株式をいう。)を発行した法人の行つた株式移転(当該法人の株主に株式移転完全親法人の株式以外の資産(株式移転に反対する当該株主に対するその買取請求に基づく対価として交付される金銭その他の資産を除く。)が交付されなかつたものに限る。)により当該株式の交付を受けた場合における第1項の規定の適用については、同項第1号に掲げる金額は、当該旧株の当該株式移転の直前の帳簿価額に相当する金額とする。

法人税法 第61条の2 第11項

S社は、A社株式を保有していたという意味においては、株式移転完全子会社の株主という立場になりますので、後述の株主に係る処理と同様に、対価の全てが株式であるか否かにより判断されます。

当該事案では対価の全てが株式であるため株式移転直前の帳簿価格で譲渡したものとして扱われます。よって、企業会計上の処理と同様となります。

A社は、株主が交代するのみであり税務上も処理は必要ありません。

株式移転完全子法人株主の処理

S社株主及びA社株主の会計処理

| 借方 | 借方金額 | 貸方 | 貸方金額 | |

|---|---|---|---|---|

| S社株主 | P社株式 | 200 | S社株式 | 200 |

| A社株主 | P社株式 | 40 | A社株式 | 40 |

投資が継続しているため、帳簿価額がそのままP社株式に振り替えられます。

S社株主及びA社株主の税務上の処理

適格・非適格の概念ではなく、対価の全てが株式であるか否かにより処理が変わります。当該事案では対価は株式のみであるため、譲渡はなかったものとして取扱われます。

担税力の有無に配慮した取扱いと考えられます。

対価が株式のみの場合

2 居住者が、各年において、その有する株式(以下この項において「旧株」という。)につき、その旧株を発行した法人の行つた株式移転(当該法人の株主に法人税法第2条第12号の6の6に規定する株式移転完全親法人(以下この項において「株式移転完全親法人」という。)の株式以外の資産(株式移転に反対する当該株主に対するその買取請求に基づく対価として交付される金銭その他の資産を除く。)が交付されなかつたものに限る。)により当該株式移転完全親法人に対し当該旧株の譲渡をし、かつ、当該株式移転完全親法人の株式の交付を受けた場合には、第27条、第33条又は第35条の規定の適用については、当該旧株の譲渡がなかつたものとみなす。

所得税法第57条の4 第2項

株主が法人の場合には帳簿価額で譲渡したものとして扱われますが、上記の通り株主が個人の場合には譲渡がなかったものとされます。

| 借方 | 借方金額 | 貸方 | 貸方金額 | |

|---|---|---|---|---|

| S社株主 | 仕訳なし | ‐ | 仕訳なし | ‐ |

| A社株主 | 仕訳なし | ‐ | 仕訳なし | ‐ |

株式以外の対価が交付される場合(参考)

時価で株式を譲渡したものとして譲渡損益が計上されます。

連結財務諸表の会計処理

基本的な考え方

企業集団で捉えると、新株を発行してA社持分40%を新規取得していることが分かります。よって、連結上あるべき仕訳は次の通りとなります。

| 借方 | 借方金額 | 貸方 | 貸方金額 | |

|---|---|---|---|---|

| 40%分新規取得 | 非支配株主持分 | 120 | 資本金(※1) | 140 |

| 資本剰余金 | 20 | |||

| 資本金の調整 (※1) | 資本金 | 240 | 資本剰余金 | 300 |

| 自己株式の処理 (※2) | 自己株式 | 60 |

非支配株主持分減少額=A社株主資本相当額300×40%=120

企業集団外部に新規発行した株式の時価(=非支配株主持分減少額の時価)=A社時価350×40%=140

非支配株主持分を取得し新株を発行する交換取引であることから、非支配株主持分の簿価と時価の差額が実現し、資本剰余金を形成します。追加取得という性質を持つことから、改正前は資本剰余金の減少ではなく、のれんを増加させておりましたが、当該処理にも経済的単一体説の考え方を導入し、企業集団内部の取引として捉えることになり会計処理も変更されました。

資本金の調整(※1)

概念フレームワークは、同一の経済的実態には同一の会計処理を適用すべきであると考えており、経済的実態が同一であるのに選択した企業結合の手法により会計処理が変わるのは妥当ではありません。

例えば、S社がA社持分の40%を企業集団の外部から取得することは、S社がA社を合併することによっても実現可能ですが、合併を選択しても、株式移転を選択しても、連結上は同じ会計処理になるべきというのが会計上の理論です。

しかし、資本金として会社法の拘束を受けるのはP社(株式移転完全親会社)個別上の資本金であることから、会計理論を優先して連結財務諸表上の資本金とP社個別の資本金が乖離するのは好ましくありませんが、株式移転ではスキームの構造故に両者が乖離することがあります。従って、これらが一致するよう資本金の額を調整します。

自己株式の処理(※2)

株式移転の直前にS社が保有してたA社株式は、P社株式に振り替わりますが、連結上は自己株式になります。そのため、自己株式を計上します。

連結貸借対照表の変化

| S社連結貸借対照表(株式移転前) | |||

|---|---|---|---|

| 諸資産 | 1,040 | 諸負債 | 300 |

| 資本金 | 200 | ||

| その他利益剰余金 | 420 | ||

| 非支配株主持分 | 120 | ||

| P社連結貸借対照表(株式移転後) | |||

|---|---|---|---|

| 諸資産 | 1,040 | 諸負債 | 300 |

| 資本金 | 100 | ||

| 資本剰余金 | 280 | ||

| 利益剰余金 | 420 | ||

| 自己株式 | △60 | ||

P社連結貸借対照表上の資本金はP社個別上の資本金と一致し、その他利益剰余金は株式移転の前後で変動していない点が重要なポイントです。

その他の留意事項

単独株式移転の場合

単独企業が株式移転により持株会社を設立するケースについて説明しております。