所得税法– category –

-

「1億円の壁」は是正すべきなのか?所得の性質を無視した議論の是非

所得1憶円を超えると税負担率が軽くなる現象を「1憶円の壁」と呼び、是正のために金融所得に増税すべきだとする論調があります。所得の性質を無視した議論で危うさを孕んでいるため、周辺論点を解説いたします。 「1憶円の壁」とは? 課税には応能負担... -

応能負担の原則とは?!負担割合と金額のどちらが重要か考える

消費税減税の議論にあたり注目される「応能負担の原則」とは? 憲法の諸原則から導き出される原則 「応能負担の原則」は、直接法律で定められている訳ではありませんが、憲法の諸原則から導き出される原則で、個人が有する「担税力」に応じて納税するとい... -

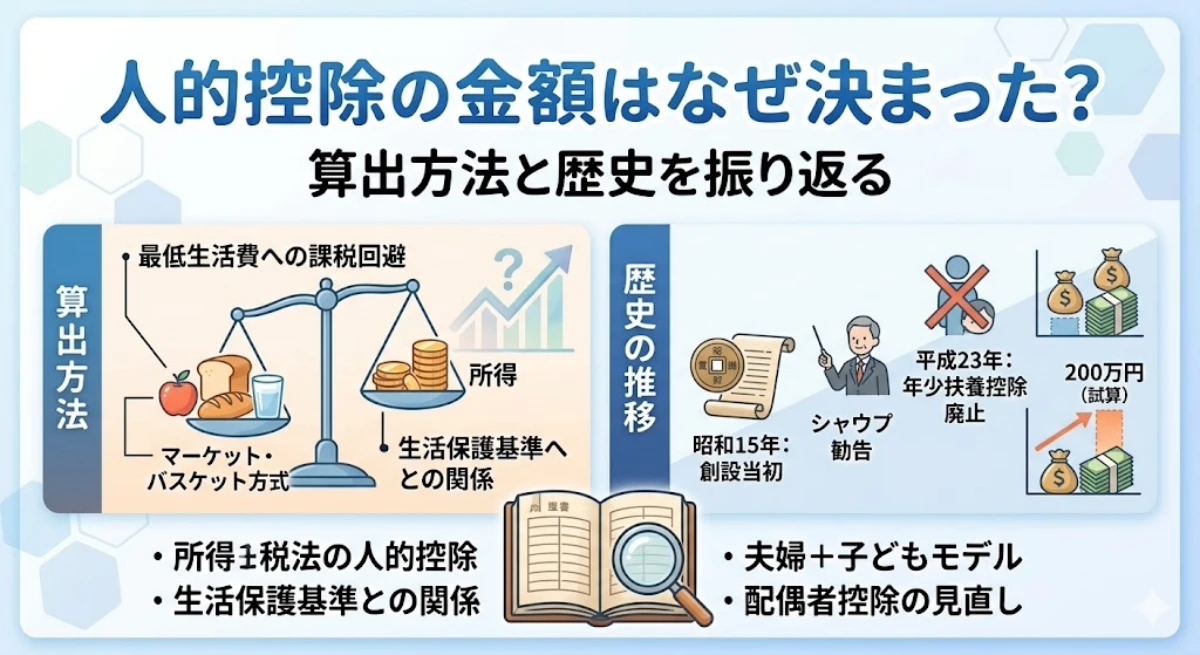

人的控除(基礎控除等)は何故現在の金額になったのか?算出方法と歴史を振り返る

生活保護と人的控除の関係 基礎控除の性質 我が国の所得税法における基礎控除の位置づけは必ずしも一貫したものではありませんでした。基礎控除が創設されたのは昭和15年の税制改正で、当時は所得の性質ごとに分類する分類所得課税と、全ての所得を合算し... -

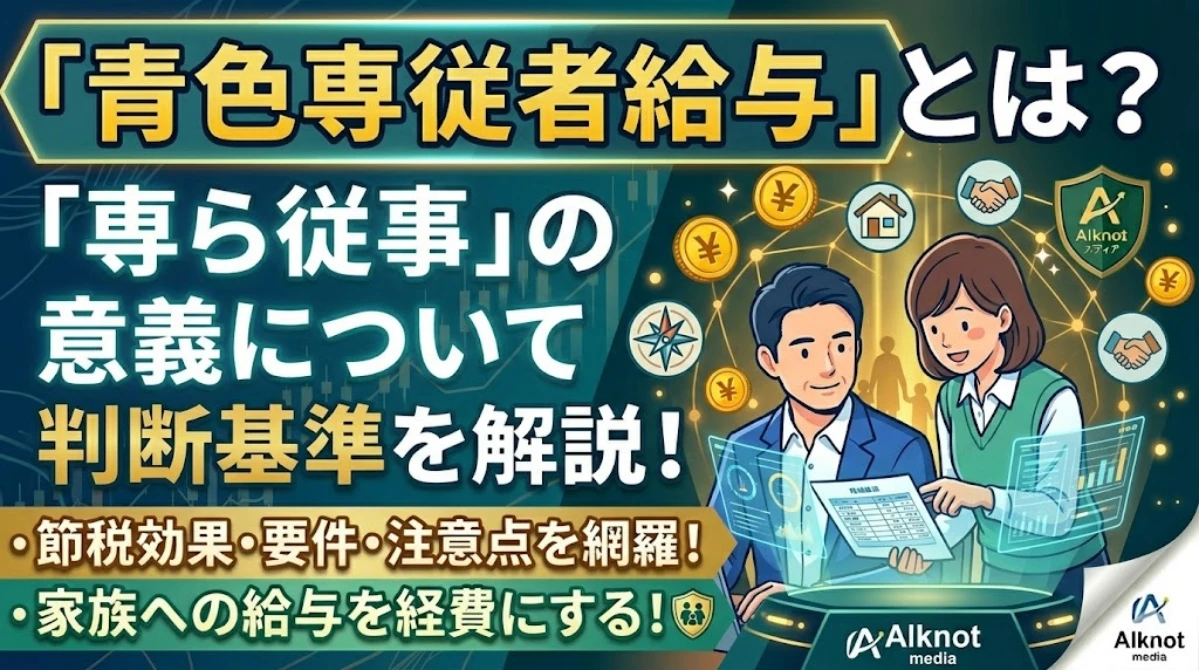

青色専従者給与とは?「専ら従事」の意義について判断基準を解説!

青色専従者給与の制度趣旨 同族会社経営者等との公平性 法人を設立して事業を営んでいる同族会社の経営者は、配偶者その他の親族を役員にするなどして役員報酬・給与を支払い、所得の分散をはかることが可能です。所得税は、個人単位の累進課税となります... -

配偶者や親族への業務委託費(外注費)は経費にできるのか?

個人事業主の配偶者や親族への支払いは原則として必要経費にできない 所得分散のために検討されることが多い 所得税は個人単位で課税され、累進課税という特徴があるため、所得分散により世帯単位での納税額を圧縮しようとする意図をもって、検討されるこ... -

令和6年度の所得税定額減税と配偶者控除、扶養控除の関係

扶養控除等申告書には定額減税で必要な情報が網羅されていない 配偶者控除に係る注意点 現在の配偶者控除は、配偶者の所得だけでなく納税者本人の所得も影響し、納税者本人の合計所得が1,000万円を超えていると配偶者控除の対象とならないため、扶養控除等... -

個人事業主の食事代やカフェは経費になるのか?

一人での食事やカフェ利用の場合 必要経費に該当するためには「業務の遂行上必要」が求められる 必要経費に算入するためには業務の遂行上の必要性が求められます。 食事は業務遂行の有無に関わらず生存のために必要な行為ですので、特に一人での食事の場合... -

個人事業主が取扱いに悩む家事費、家事関連費とは?

家事費とは 家事費はプライベートな支出のこと 個人事業主の場合、一つの人格(自然人)が事業を行い、かつプライベートな生活もしているため、事業上の必要経費とプライベートな支出の双方が生じます。 事業と関連性のないプライベートな支出を家事費と呼...

1