扶養控除等申告書には定額減税で必要な情報が網羅されていない

配偶者控除に係る注意点

現在の配偶者控除は、配偶者の所得だけでなく納税者本人の所得も影響し、納税者本人の合計所得が1,000万円を超えていると配偶者控除の対象とならないため、扶養控除等申告書に同一生計配偶者の情報が記載されていないケースが考えられます。

しかし、定額減税では所得制限が1,805万円と規定されたため、納税者本人の合計所得が1,000万円を超えている場合であっても、一部配偶者が月次減税の対象となり、扶養控除等申告書に月次減税で必要となる情報が網羅されていないことになってしまいます。

このような例外的な取り扱いについて、配偶者控除の制度が複雑化していることもあり整理してみました。給与受給者を前提に記載している点にご留意ください。

扶養控除に係る注意点

児童手当の支給に伴い16歳未満の扶養控除が廃止されましたが、居住者である16歳未満の扶養親族も月次減税の対象となることから、類似の問題が生じております。

配偶者控除

配偶者控除の概要

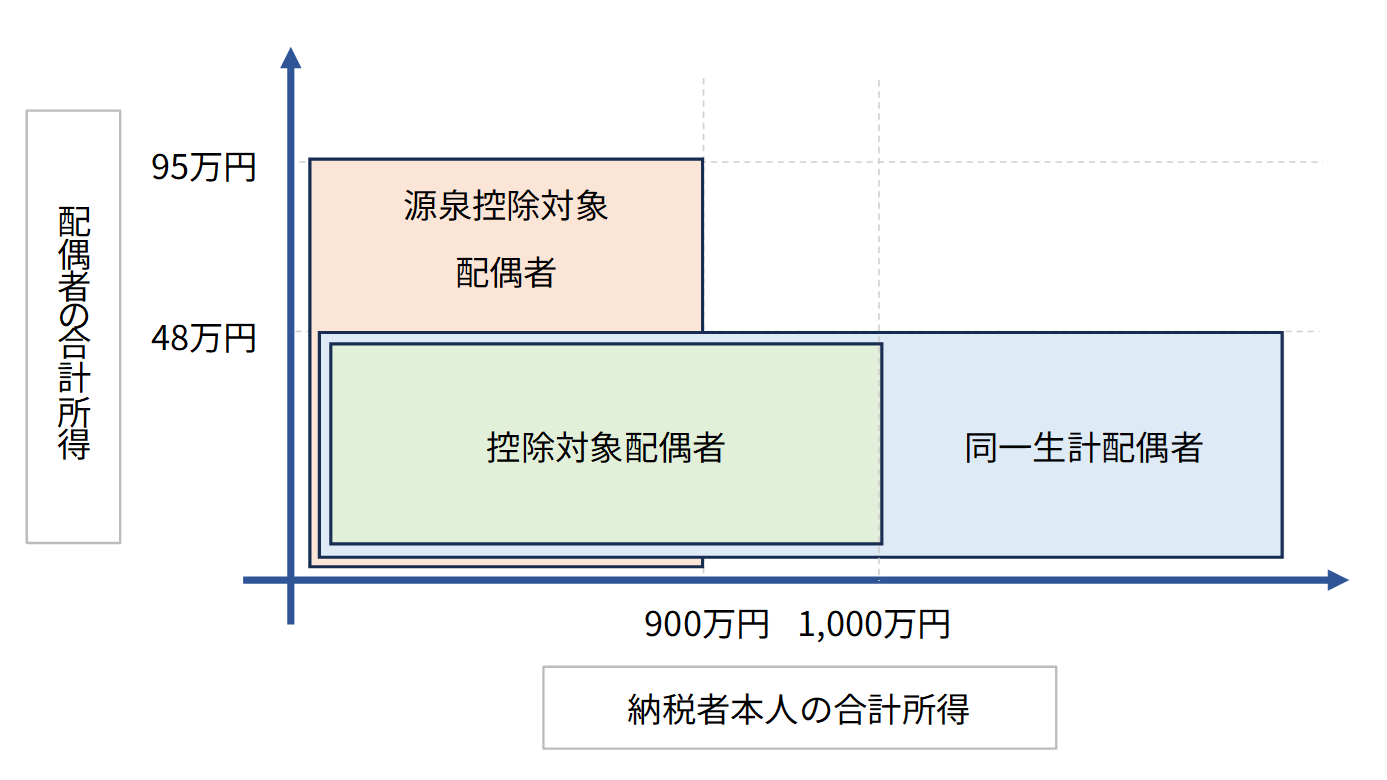

下表のように区分でき、定額減税の取り扱いも変わります。

同一生計配偶者

同一生計配偶者は、配偶者のみに所得の制限があります。よって、納税者本人の所得金額によっては後述の控除対象配偶者に該当しない場合があります。

- 納税者本人と生計を一にしていること

- 年間の合計所得金額が48万円以下であること

- 青色申告者の事業専従者として給与の支払を受けていない又は白色申告者の事業専従者でない

控除対象配偶者

合計所得が1,000万円以下である給与所得者の配偶者である人をいい、配偶者控除の対象となります。

- 納税者本人の合計所得が1,000万以下

- 納税者本人と生計を一にしていること

- 年間の合計所得金額が48万円以下であること

- 青色申告者の事業専従者としてその年に一度も給与の支払いを受けていないこと、または白色申告者の事業専従者でないこと

令和6年6月から実施される月次減税によって所得税の減税が行われる対象です。しかし、合計所得金額が45~48万円で、所得税は納付していないものの住民税を一部納付している場合の取り扱いは現状定まっていないようです。

(2024年7月更新)

合計所得が45~48万円の場合、控除対象配偶者であるため納税者本人の月次減税の対象になると共に、住民税においては控除しきれない金額が発生するため調整給付金の対象となり、いわゆる「二重どり」となるようです。

控除対象配偶者を除く同一生計配偶者

納税者本人の合計所得が1,000万超であるため配偶者控除、及び配偶者特別控除が適用されない同一生計配偶者です。居住者であれば定額減税の対象になります。

扶養控除等申告書に記載されないため、年末調整、確定申告などで、役所から配偶者として認識されておらず、所得税は、「源泉徴収に係る申告書」を提出することで月次減税に含めるか、「年末調整に係る申告書」を提出することで納税者本人から年調控除の対象となり、住民税の減税額は令和6年度の特別徴収額に反映せず令和7年以降に支給されます。

ただし、納税者本人の合計所得が1,805万円を超える場合は所得制限に抵触し、月次減税を受けていた場合、年末調整で減税された額を返還し精算することになります。

源泉控除対象配偶者

所得税の源泉において、源泉所得税額を減少させる「扶養者等の数」にカウントされる配偶者のことです。言い換えれば、配偶者控除、又は配偶者特別控除によって38万円控除が適用される配偶者です。

- 納税者の合計所得金額が900万円以下であること

- 納税者と生計を一にしていること

- 合計所得金額が95万円以下であること

- 青色事業専従者として給与の支払いを受けている、または白色事業専従者でないこと

源泉控除対象配偶者には、控除対象配偶者も含まれます。控除対象配偶者に該当する場合は先に述べた通りです。

控除対象配偶者に該当しない源泉控除対象配偶者の場合、配偶者に支給される給与から月次減税が実施されます。つまり、納税者本人の月次減税の対象にはなりません。住民税も配偶者に支給される給与から控除されます。

扶養控除

扶養親族

- 配偶者以外の親族(6親等内の血族および3親等内の姻族をいいます。)または都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人であること

- 納税者と生計を一にしていること

- 年間の合計所得金額が48万円以下であること

- 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないことまたは白色申告者の事業専従者でないこと

控除対象扶養親族

居住者

- 年齢が16歳以上の人

非居住者

- 年齢が16歳以上30歳未満の人

- 年齢が70歳以上の人

- 年齢が30歳以上70歳未満の人であって一定の要件に該当する人

扶養控除等申告書に記載された控除対象扶養親族の内、居住者は月次減税の対象となります。

月次減税の対象となる扶養親族には、所得税法において控除対象扶養親族とならない16未満の居住者も含まれます。扶養控除等申告書への記載が求められておりますので、扶養控除等申告書に記載していない場合には、追記して再提出することで月次減税の対象となります。

月次減税の対象となる配偶者、扶養親族の数を決定する基準日はいつか?

所得税は令和6年12月31日時点で判断

期中に月次減税を実施、年末調整で最終的な精算を行う仕組みとなっているため、基準日は令和6年12月31日となっております。

しかし、月次減税が令和6年6月から実施されるため、最初の月次減税事務を行うときまでに提出されている扶養控除等申告書に基づき初期的な判定を行い、令和6年7月以降に人数の異動があったとしても考慮せず、年末調整又は確定申告により確定し、差額が精算されることになっております。

住民税は令和5年12月31日

住民税は、令和5年の所得に基づき計算される、令和6年度の特別徴収額から控除される仕組みとなっているため、令和5年12月31日時点において判断されることになります。