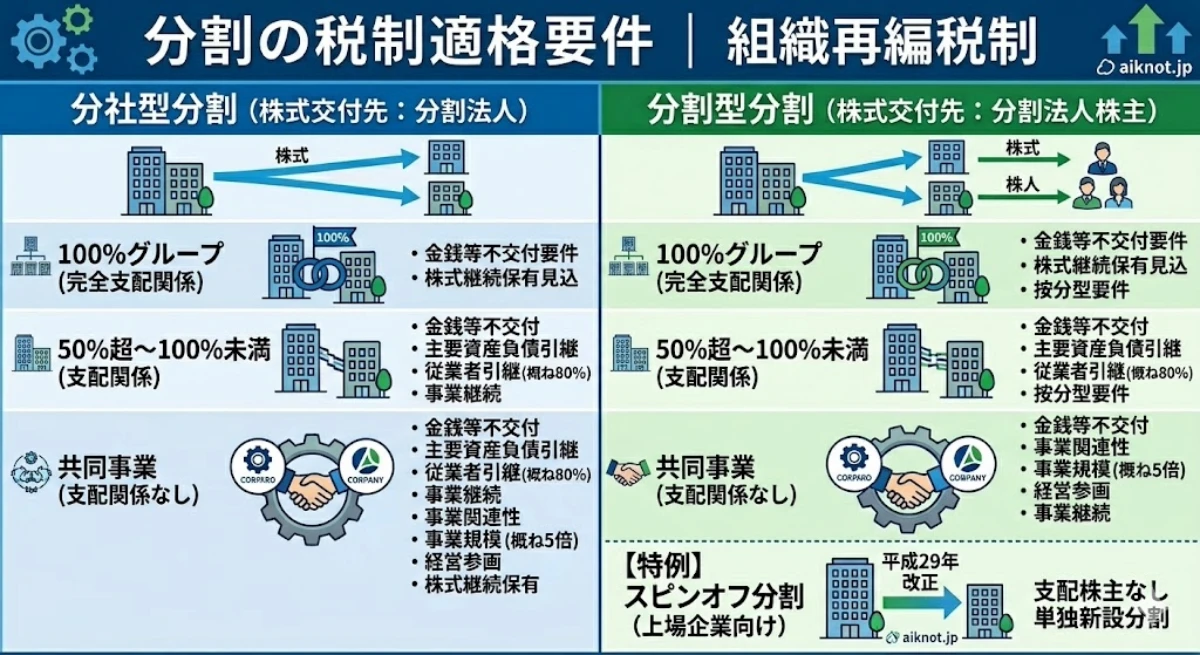

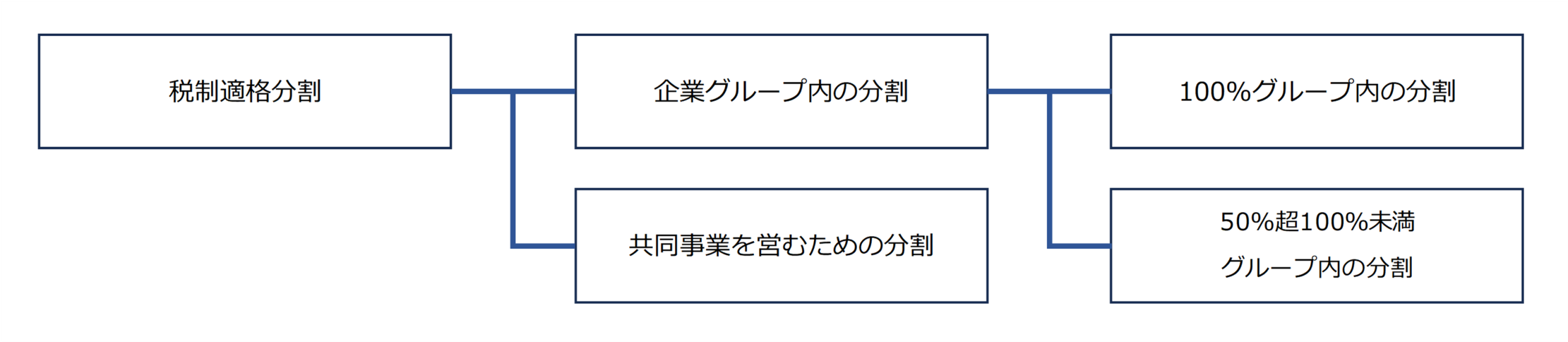

適格分割の分類

適格分割は、上記のように分類されます。

分社型分割と分割型分割で適格要件に差異が生じるため、区分して解説いたします。

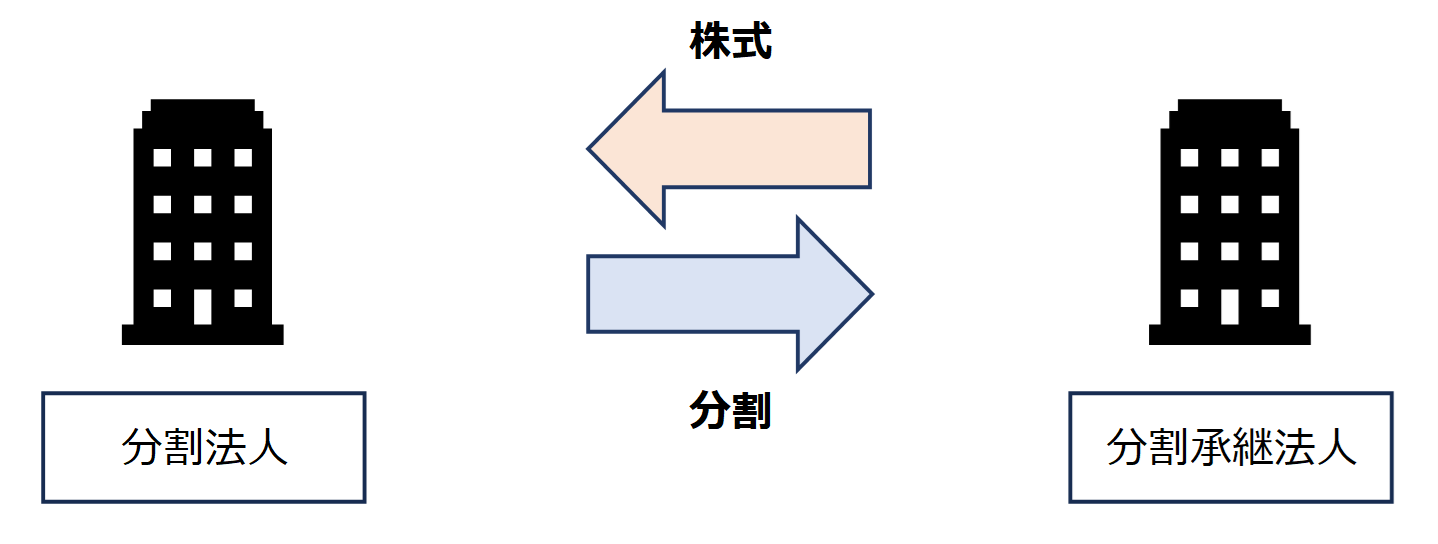

分社型分割とは

分社型分割とは、分割対価が分割法人に交付される分割をいいます。元々一体として運営されていた事業を親子会社に運営母体を分けて「分社」化する際等に使用されるため、分社型分割と呼称されます。

100%グループ内の分社型分割

適格要件(分社型分割)

完全支配関係(分割後も完全支配関係が継続する見込みが必要)の企業グループ内の分割で、次の要件を充足すると適格分割に該当します。

適格分割に該当するための要件

- 金銭等不交付要件

適格要件の内容(100%グループ内の分割)

| 要件の内容 | 備考 | |

|---|---|---|

| 金銭等不交付要件 | 交付する対価が分割承継法人の株式(又は分割承継親法人の株式)に限定されること | ・無対価株式分割の場合も、交付した場合と同義のケースでは金銭等不交付要件を充足します。 |

50%超100%未満グループ内の分社型分割

支配関係(分割後も50%超の支配関係が継続する見込みが必要)の企業グループ内の分割で、次の要件を充足すると適格分割に該当します。

適格分割に該当するための要件

- 金銭等不交付要件

- 主要資産・負債引継要件

- 従業者引継要件

- 事業継続要件

適格要件の内容(50%超100%未満グループ内の分割)

| 要件の内容 | 備考 | |

|---|---|---|

| 金銭等不交付要件 | 交付する対価が分割承継法人の株式(又は分割承継親法人の株式)に限定されること | |

| 主要資産・負債引継要件 | 分割事業の主要な資産・負債が分割承継法人に移転していること。 | |

| 従業者引継要件 | 分割事業の従業者のうち、その総数のおおむね80%以上に相当する数の者が分割承継法人の業務に従事することが見込まれていること | 「従業者」の定義、及び「分割承継法人の業務」の範囲 |

| 事業継続要件 | 分割された事業が、分割後に分割承継法人において引き続き行われることが見込まれていること。 | 事後的な要因(災害等)で事業を継続しなかったとしても合併時に見込まれていれば充足する。 |

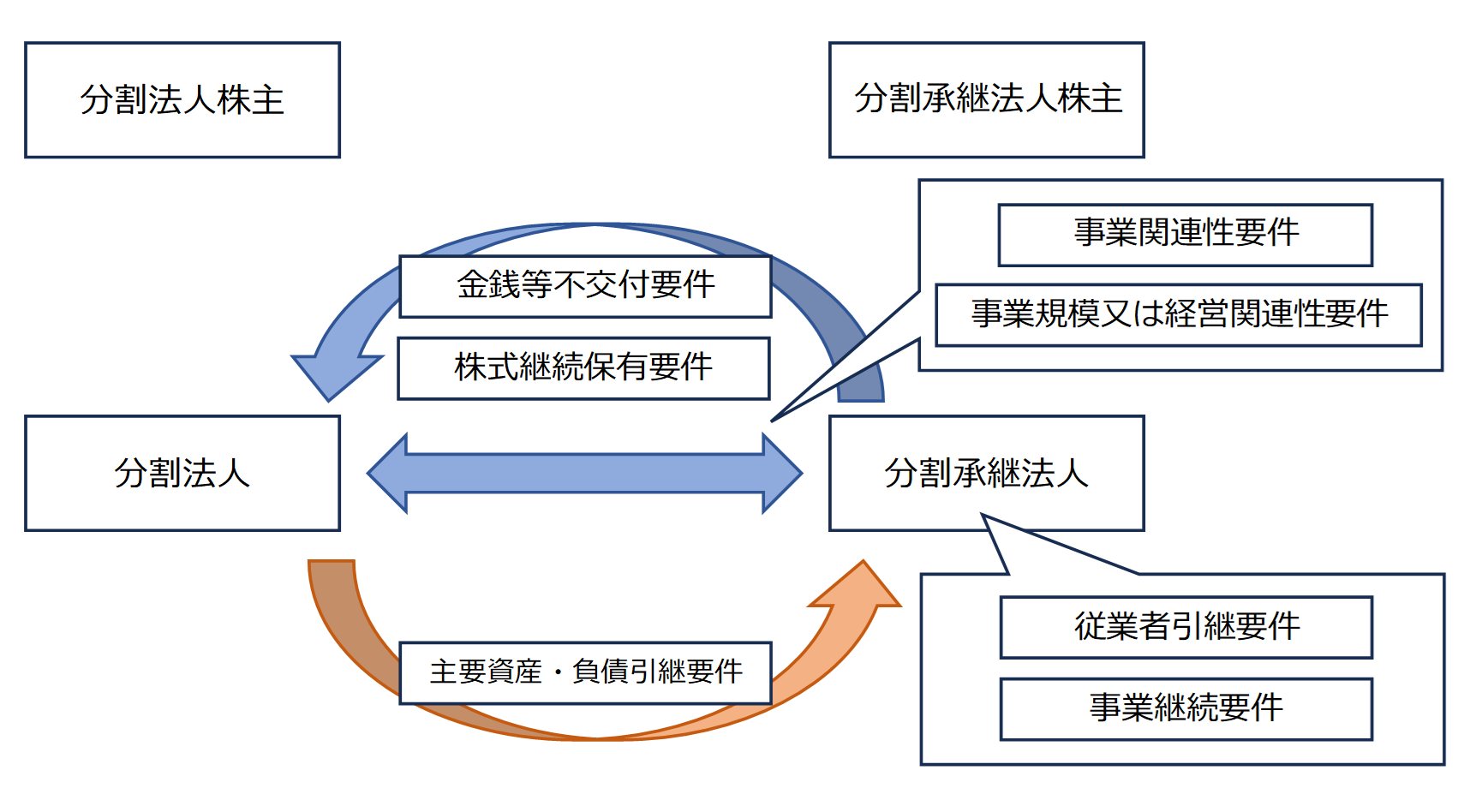

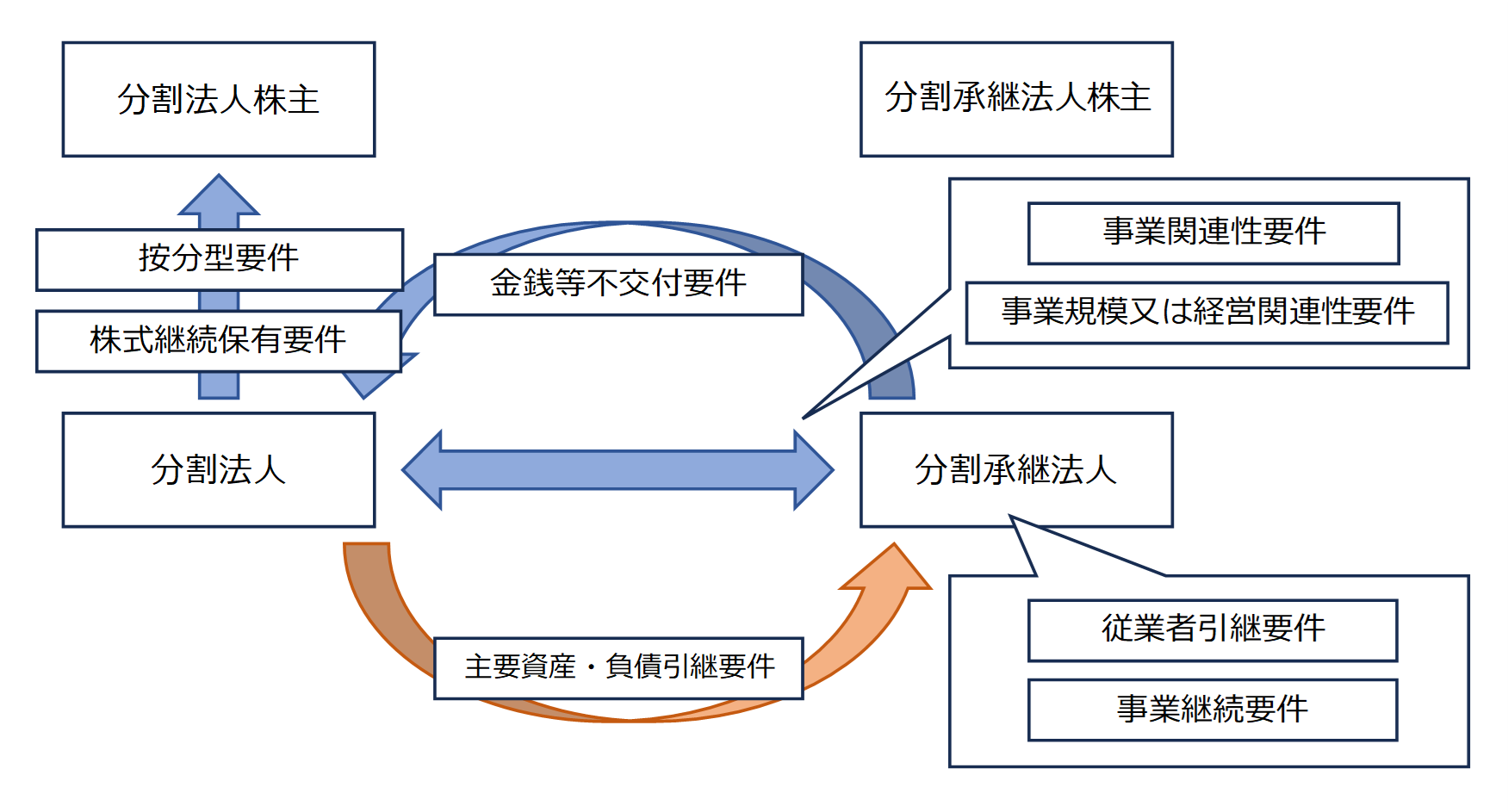

共同事業を営むための分社型分割

支配関係を有しない法人との分割であっても、次の要件を充足した場合には適格分割に該当します。

適格分割に該当するための要件

- 金銭等不交付要件

- 主要資産・負債引継要件

- 従業者引継要件

- 事業継続要件

- 事業関連性要件

- 事業規模要件又は経営参画要件

- 株式継続保有要件

適格要件の内容(共同事業を営むための分割)

| 要件の内容 | 備考 | |

|---|---|---|

| 金銭等不交付要件 | 交付する対価が分割承継法人の株式(又は分割承継親法人の株式)に限定されること | |

| 主要資産・負債引継要件 | 分割事業の主要な資産・負債が分割承継法人に移転していること。 | |

| 従業者引継要件 | 分割事業の従業者のうち、その総数のおおむね80%以上に相当する数の者が分割承継法人の業務に従事することが見込まれていること | 「従業者」の定義、及び「分割承継法人の業務」の範囲 |

| 事業継続要件 | 分割された事業が、分割後に分割承継法人において引き続き行われることが見込まれていること。 | 事後的な要因(災害等)で事業を継続しなかったとしても合併時に見込まれていれば充足する。 |

| 事業関連性要件 | 分割法人の分割事業(※1)と、分割承継法人の分割承継事業(※2)が相互に関連すること。 | ※1 分割事業とは、分割前に分割法人で営む事業の内、分割承継法人に承継される事業をいう。 ※2 分割承継事業とは、分割承継法人が分割前に営むいずれかの事業をいう。新設分割の場合には、他の分割法人の事業。 事業関連性要件の具体的な検討 |

| 事業規模要件 (※経営参画要件といずれか) | 分割法人の分割事業と、分割承継法人の分割承継事業の売上高、従業者の数、若しくはこれらに準ずるものの規模が概ね5倍を超えないこと | 比較に使用する指標、及び具体的な比較方法 |

| 経営参画要件 (※事業規模要件といずれか) | 分割法人の役員のいずれかと分割承継法人の特定役員のいずれかとが、分割後に分割承継法人の特定役員になることが見込まれていること | 特定役員は、社長、副社長、代表取締役、代表執行役、専務取締役若しくは常務取締役又はこれらに準ずる者で法人の経営に従事している者をいう。 |

| 株式継続保有要件 | 支配株主に交付される分割承継法人株式の全部が、継続的に保有されることが見込まれていること | 支配株主とは、株式分割の直前に分割法人と他の者との間に支配関係がある場合における当該他の者を指す。 支配株主がいない場合、左記要件は不要。 |

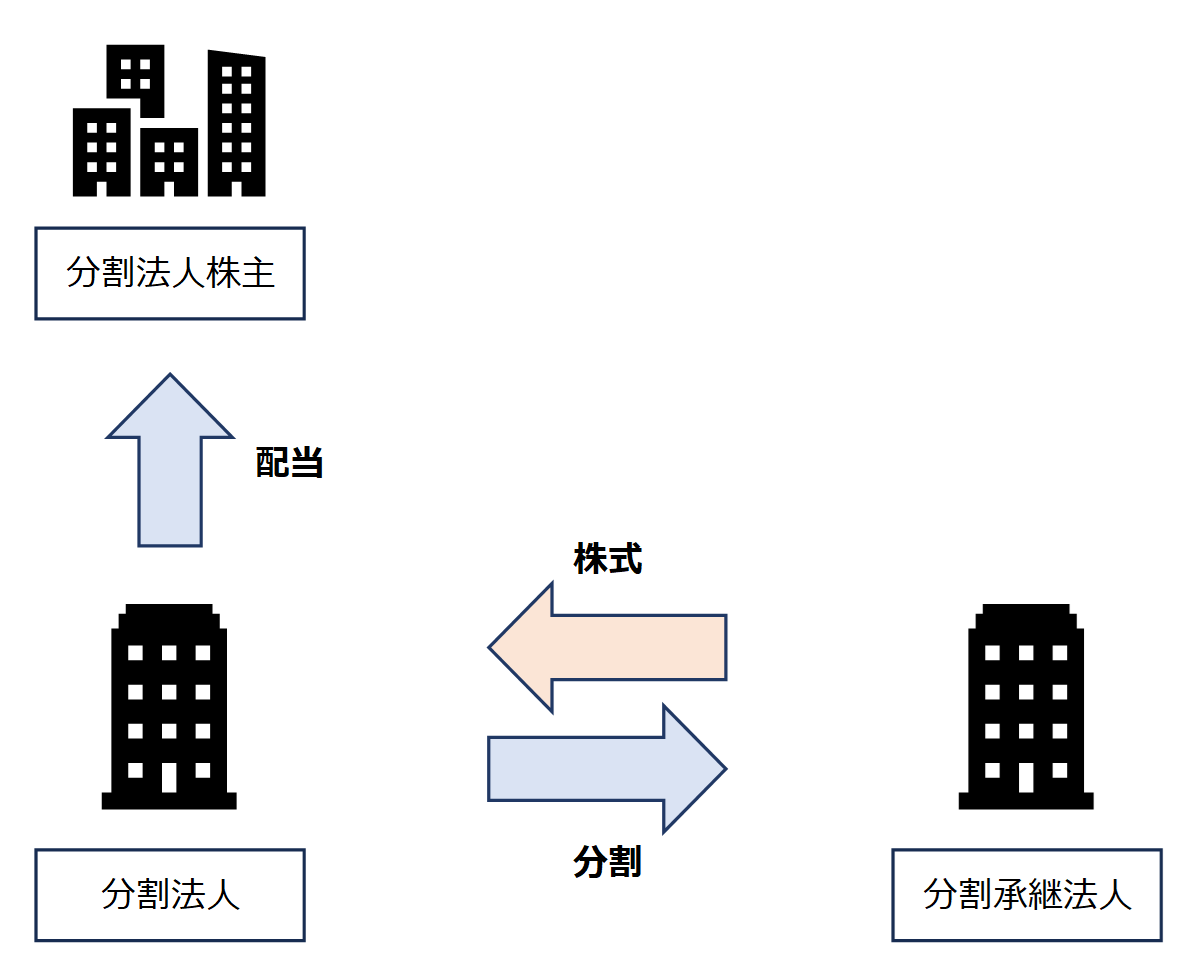

分割型分割とは

分割型分割とは、分割対価の全てが分割法人の株主に交付される分割をいいます。分割法人株主が保有している株式の種類が複数に「分割」されることから、分割型分割と呼称されます。

100%グループ内の分割型分割

適格要件(分割型分割)

完全支配関係(分割後も完全支配関係が継続する見込みが必要)の企業グループ内の分割で、次の要件を充足すると適格分割に該当します。

適格分割に該当するための要件

- 金銭等不交付要件

- 按分型要件

適格要件の内容(100%グループ内の分割)

| 要件の内容 | 備考 | |

|---|---|---|

| 金銭等不交付要件 | 分割法人の株主に交付する対価が、分割承継法人の株式(又は分割承継親法人の株式)に限定されること。 | |

| 按分型要件 | 分割法人の株主に交付する株式が、分割法人株主の保有数式数の割合に応じて交付されること。 |

50%超100%未満グループ内の分割型分割

支配関係(分割後も50%超の支配関係が継続する見込みが必要)の企業グループ内の分割で、次の要件を充足すると適格分割に該当します。

適格分割に該当するための要件

- 金銭等不交付要件

- 按分型要件

- 主要資産・負債引継要件

- 従業者引継要件

- 事業継続要件

適格要件の内容(50%超100%未満グループ内の分割)

| 要件の内容 | 備考 | |

|---|---|---|

| 金銭等不交付要件 | 分割法人の株主に交付する対価が、分割承継法人の株式(又は分割承継親法人の株式)に限定されること。 | |

| 按分型要件 | 分割法人の株主に交付する株式が、分割法人株主の保有数式数の割合に応じて交付されること。 | |

| 主要資産・負債引継要件 | 分割事業の主要な資産・負債が分割承継法人に移転していること。 | |

| 従業者引継要件 | 分割事業の従業者のうち、その総数のおおむね80%以上に相当する数の者が分割承継法人の業務に従事することが見込まれていること | 「従業者」の定義、及び「合併法人の業務」の範囲 |

| 事業継続要件 | 分割された事業が、分割後に分割承継法人において引き続き行われることが見込まれていること。 | 事後的な要因(災害等)で事業を継続しなかったとしても合併時に見込まれていれば充足する。 |

共同事業を営むための分割型分割

支配関係を有しない法人との分割であっても、次の要件を充足した場合には適格分割に該当します。

適格分割に該当するための要件

- 金銭等不交付要件

- 主要資産・負債引継要件

- 従業者引継要件

- 事業継続要件

- 事業関連性要件

- 事業規模要件又は経営参画要件

- 株式継続保有要件

適格要件の内容(共同事業を営むための分割)

| 要件の内容 | 備考 | |

|---|---|---|

| 金銭等不交付要件 | 分割法人の株主に交付する対価が、分割承継法人の株式(又は分割承継親法人の株式)に限定されること。 | |

| 主要資産・負債引継要件 | 分割事業の主要な資産・負債が分割承継法人に移転していること。 | |

| 従業者引継要件 | 分割事業の従業者のうち、その総数のおおむね80%以上に相当する数の者が分割承継法人の業務に従事することが見込まれていること | 「従業者」の定義、及び「分割承継法人の業務」の範囲 |

| 事業継続要件 | 分割された事業が、分割後に分割承継法人において引き続き行われることが見込まれていること。 | 事後的な要因(災害等)で事業を継続しなかったとしても合併時に見込まれていれば充足する。 |

| 事業関連性要件 | 分割法人の分割事業(※1)と、分割承継法人の分割承継事業(※2)が相互に関連すること。 | ※1 分割事業とは、分割前に分割法人で営む事業の内、分割承継法人に承継される事業をいう。 ※2 分割承継事業とは、分割承継法人が分割前に営むいずれかの事業をいう。新設分割の場合には、他の分割法人の事業。 事業関連性要件の具体的な検討 |

| 事業規模要件 (※経営参画要件といずれか) | 分割法人の分割事業と、分割承継法人の分割承継事業の売上高、従業者の数、若しくはこれらに準ずるものの規模が概ね5倍を超えないこと | 比較に使用する指標、及び具体的な比較方法 |

| 経営参画要件 (※事業規模要件といずれか) | 分割法人の役員のいずれかと分割承継法人の特定役員のいずれかとが、分割後に分割承継法人の特定役員になることが見込まれていること | 特定役員は、社長、副社長、代表取締役、代表執行役、専務取締役若しくは常務取締役又はこれらに準ずる者で法人の経営に従事している者をいう。 |

| 株式継続保有要件 | 支配株主に交付される分割承継法人株式の全部が、継続的に保有されることが見込まれていること | 支配株主とは、株式分割の直前に分割法人と他の者との間に支配関係がある場合における当該他の者を指す。 支配株主がいない場合、左記要件は不要。 |

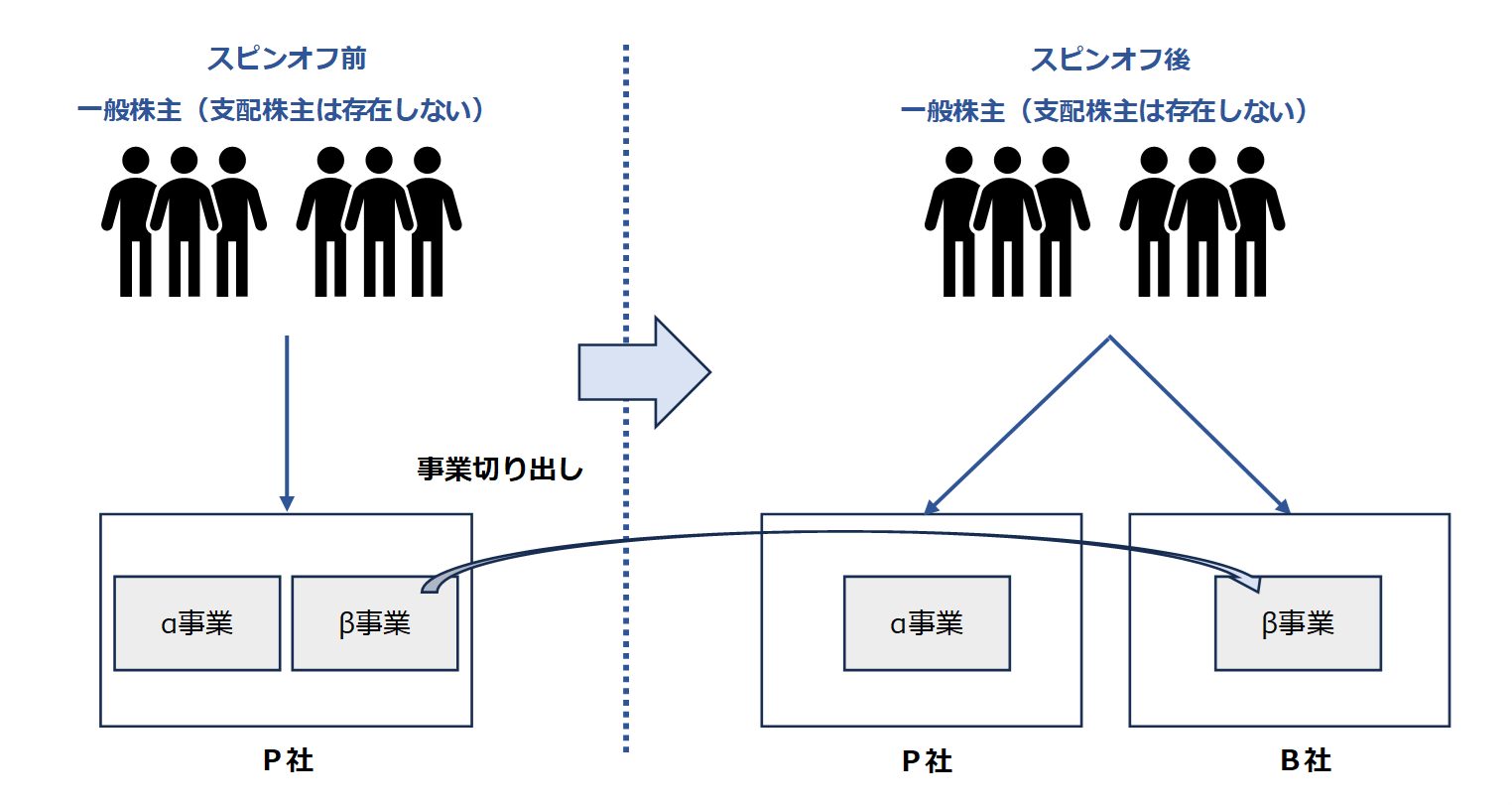

スピンオフ分割型分割(スピンオフ分割)

平成29年改正において追加された適格要件です。上場企業による利用を想定しており、支配株主が存在しない会社が分割型分割を実施した場合に選択肢となります。

適格分割に該当するための要件

- 新設要件

- 金銭等不交付要件

- 按分型要件

- 継続非支配要件

- 主要資産・負債引継要件

- 従業者引継要件

- 事業継続要件

- 役員継続要件

「スピンオフ」の定義

スピンオフ分割は、単独の会社から事業を切り離して独立させようとする際、適格要件に該当せず課税が生じてしまうことから組織再編の障害になっていた状況があり、経済界の要請を受けて設けられたものです。

経済産業省の資料において税法上の「スピンオフ」の定義は次の通りとなっております。

税法上の「スピンオフ」に該当するもの

- 分割型分割 自社内の特定の事業部門を分割により別法人に移転させ、同時に設立時に交付を受けるその法人の株式の全てを自社の株主に交付する方法(※適格組織再編に該当するためには単独新設分割であることが必要)

- 株式分配 自社の完全子法人の発行済株式の全部を自社の株主に全て分配する方法(※外国法人である完全子法人の場合も想定されます)

適格要件の内容(スピンオフ分割)

| 要件の内容 | 備考 | |

|---|---|---|

| 法人新設要件 | 分割法人が行っていた事業を、新設法人に移管するための分割であること。 | |

| 金銭等不交付要件 | 分割法人の株主に交付する対価が、分割承継法人の株式に限定されること。 | |

| 按分型要件 | 分割法人の株主に交付する株式が、分割法人株主の保有数式数の割合に応じて交付されること。 | |

| 継続非支配要件 | 分割の前後において、分割法人が他の者に支配されておらず、かつ継続して支配されないことが見込まれること。 | 通常、上場企業のように多数の株主が存在する会社でないと要件を充足できない。 |

| 主要資産・負債引継要件 | 分割事業の主要な資産・負債が分割承継法人に移転していること。 | |

| 従業者引継要件 | 分割事業の従業者のうち、その総数のおおむね80%以上に相当する数の者が分割承継法人の業務に従事することが見込まれていること | 「従業者」の定義、及び「分割承継法人の業務」の範囲 |

| 事業継続要件 | 分割された事業が、分割後に分割承継法人において引き続き行われることが見込まれていること。 | 事後的な要因(災害等)で事業を継続しなかったとしても合併時に見込まれていれば充足する。 |

| 役員継続要件 | 分割法人の役員又は重要な使用人が、分割後に分割承継法人の特定役員になることが見込まれていること | ・特定役員は、社長、副社長、代表取締役、代表執行役、専務取締役若しくは常務取締役又はこれらに準ずる者で法人の経営に従事している者をいう。 ・重要な役員の解釈は会社法に準じ、支店長、本店部長、執行役員などが該当する。部長等は通常該当しない。 ・1名でも参画すれば要件を充足する。 |