市場の平均的な期待を反映した実効税率を採用すべき

税効果会計やバリュエーションとも異なる

PPAで採用すべき実効税率は、市場の平均的な期待を反映した税率です。税効果会計に適用すべき税率とも異なり、税効果会計はPPAと並行して処理されるため混同しがちです。

なぜ市場の平均的な期待を反映した税率を採用すべきか、理由を解説いたします。

PPAの「時価」は市場の平均的な期待を反映している

PPAにおける測定値の性質とは

PPAでは、取得による全面時価評価の過程で、様々な無形資産が認識・測定されます。

取得原価は、被取得企業から受け入れた資産及び引き受けた負債のうち企業結合日時点において識別可能なもの(識別可能資産及び負債)の企業結合日時点の時価を基礎として、当該資産及び負債に対して企業結合日以後 1 年以内に配分する(注6)。

受け入れた資産に法律上の権利など分離して譲渡可能な無形資産が含まれる場合には、当該無形資産は識別可能なものとして取り扱う。

企業結合会計基準 第28項、第29項

企業結合会計基準に定められている通り、取得は「時価」を基礎として取得原価の配分が行われ、識別可能な無形資産を認識・測定しなくてはならないためです。PPAは、企業結合会計基準に基づく処理と言えます。

「時価」とは、公正な評価額をいう。通常、それは観察可能な市場価格をいい、市場価格が観察できない場合には、合理的に算定された価額をいう。

企業結合会計基準 第14項

そして、「時価」とは、公正な評価額であり、通常観察可能な市場価格とされています。

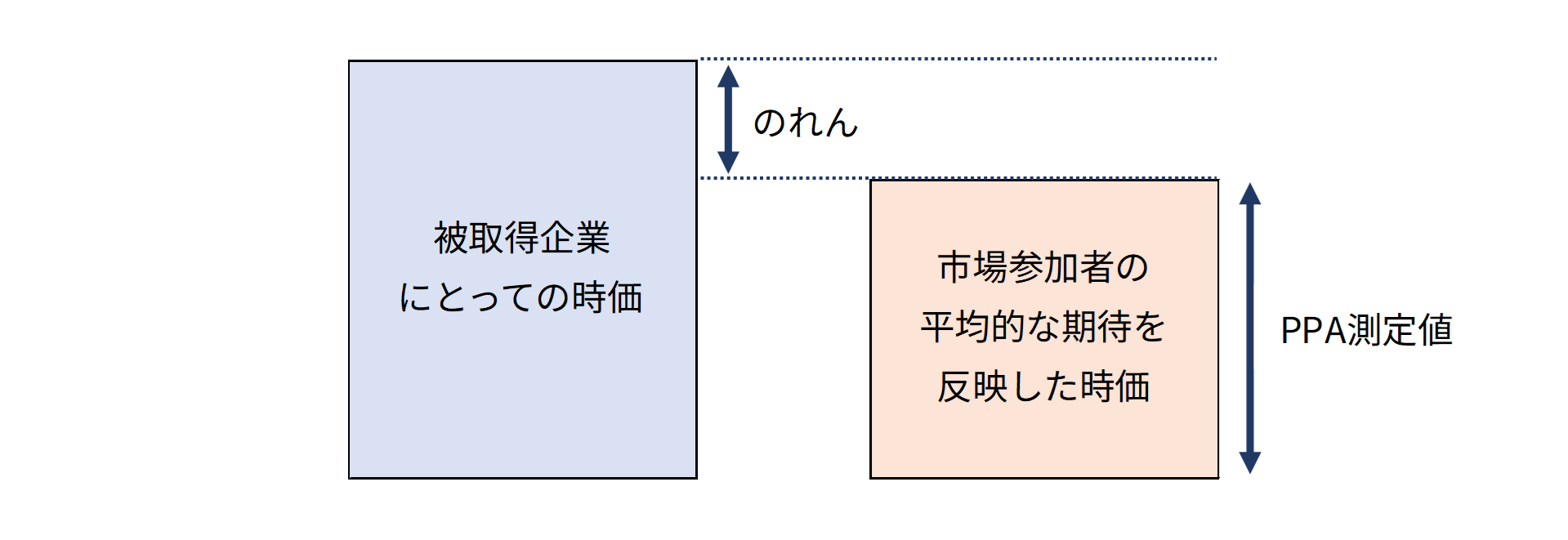

ここは、非常に重要な点であると感じられます。つまり、PPAで測定すべき時価とは、取得企業にとっての時価ではなく、被取得企業にとっての時価でもなく、市場参加者の平均的な期待を反映した「時価」なのです。

のれんに配分されるべき取得原価の範囲

PPAで識別された無形資産に付される測定値がどのような性質を持っているのか明確にするため、次の具体例を考えてみます。

(例)

土地Aは被取得企業が保有しており、事業計画からインカムアプローチで時価を計算すると1,500だとします。市場価額は1,000であるとします。

上記の例のように、特殊なノウハウを有しているなどの理由で、資産保有者が市場参加者の期待よりも高い収益を獲得していることは珍しくありません。

この時、会計基準は貸借対照表に土地を1,000で認識・測定すべきであると考えており、残りの500はのれんを構成することになります。一般的な売買取引で認識された資産の測定とも整合的であると考えられます。

PPAで採用すべき実効税率の性質

採用する税率も市場参加者の平均的な期待を反映している必要がある

市場参加者には、様々な税率が適用される法人、個人などがおり、このような多数の市場参加者の期待が市場価格を形成します。そして、PPA手続きが、市場価格を推計する手続きだという基本に立ち返れば、採用すべき実効税率の輪郭も見えてきます。

PPAで採用する税率も市場の平均的な期待を反映したものでなくてはならず、単純に被取得企業の実効税率を採用すればよい訳ではないことが分かります。

具体的には、市場参加者の実効税率等の業界データを十分に考慮し、法定実効税率や被取得企業が使用している実効税率との比較検討を行った上で決定することが大切です。また、被取得企業が繰越欠損金を有している等の固有の事情も、反映させる必要はありません。

税効果会計は被取得企業の実効税率

税効果会計は、資産負債法の考え方に基づき、会計上と税務上の差異を調整するための会計処理であるため、適用すべき税率は、必ず被取得企業の実効税率となります。

PPAの手続きと同時に税効果会計の話が出てきますが、混同しないよう明確に峻別する必要があります。