ダウンストリームの具体例とよくある疑問点

具体例の概要

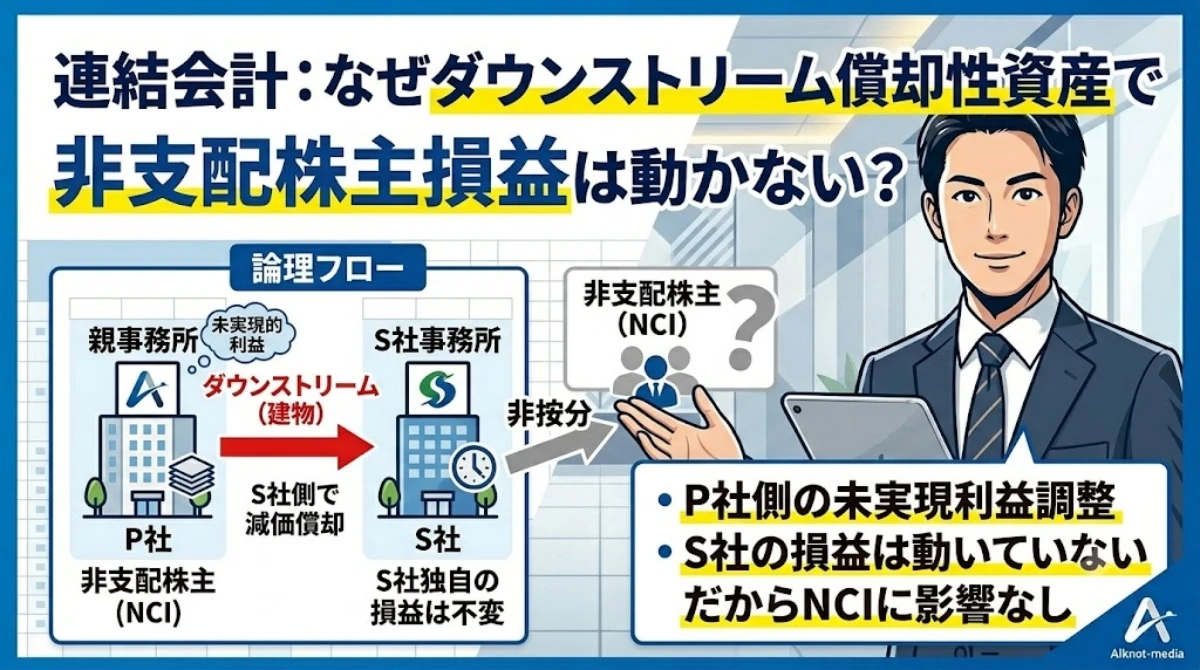

(例)P社はS社株式の80%を保有し、支配している。×1年度期首、P社はS社に帳簿価額1,000の建物を1,500で売却した。

- S社は耐用年数5年の定額法で建物を償却

個別上の仕訳と連結修正仕訳

| 借方 | 借方金額 | 貸方 | 貸方金額 | |

|---|---|---|---|---|

| P社 | 現金 | 1,500 | 建物 | 1,000 |

| 固定資産売却益 | 500 | |||

| S社 | 建物 | 1,500 | 現金 | 1,500 |

| ×1年度末 | 減価償却費 | 300 | 建物 | 300 |

| 借方 | 借方金額 | 貸方 | 貸方金額 | |

|---|---|---|---|---|

| 連結修正仕訳 | 固定資産売却益 | 500 | 建物 | 400 |

| 減価償却費 | 100 |

仕訳に感じる疑問点

連結修正仕訳において減価償却費の修正を行っています。そして、減価償却費を計上しているのは子会社であるS社です。つまり、子会社の損益項目を修正しているのに、これに伴って非支配株主損益が生じないのは一見すると違和感があります。

この明確な理由について考察してみます。

「連結財務諸表に関する会計基準」の要請の趣旨とは

連結財務諸表の作成が義務化された背景

連結財務諸表を作成しなくてよいのであれば、子会社を利用した会計操作が広く可能となり、適時開示制度の意思決定有用性が揺らいでしまいます。

50%超の議決権を保有していれば、子会社の最高意思決定機関である株主総会において普通決議で可決できる事項は、自由に決定することができてしまいます。これは、子会社の経営意思決定を掌握しているといっても過言ではありません。

連結財務諸表の作成が義務付けられていなかった時代には、子会社への押し込み販売による利益の計上、飛ばし行為などが散見されていました。このような会計操作への対応として連結財務諸表の作成が義務化された側面があるのは事実です。

「連結財務諸表に関する会計基準」は未実現利益の消去を要請している

このような背景を知っている人ほど、連結修正仕訳が「グループ間取引がなかったようにする。」ことを目的として計上されていると誤認しがちです。しかし、以下のような例を考えてみると、連結修正仕訳の意義に気づくことができます。

(例)P社はS社株式の80%を保有し、支配している。×1年度末にP社はS社に帳簿価額1,000の土地を1,500で売却した。同時にS社は土地を外部に2,000で売却した。

上記の例では、連結修正仕訳が発生しません。

当該取引により、P社に500の売却益が生じ、S社にも500の売却益が生じております。S社の売却益500の内100は非支配株主に帰属する損益です。対して、仮にP社が外部に直接2,000で売却していれば、P社に1,000の売却益が生じ、非支配株主に帰属する損益も発生しません。

子会社を経由させず、外部に直接売却すれば生じなかった非支配株主損益100は消去しなくていいのでしょうか。

もし、連結財務諸表に関する会計基準が、グループ間取引による損益の変動を一切否定するよう求めているのであれば、非支配株主損益の修正が行われるはずですが、連結修正仕訳は計上されません。つまり、連結財務諸表に関する会計基準は、あくまでもグループ間取引で発生した損益が未実現であった場合に、その消去を要請しているに過ぎないのです。

償却性資産のダウンストリームで生じる未実現損益とは

最初の例で未実現損益を考える

(例)P社はS社株式の80%を保有し、支配している。×1年度期首、P社はS社に帳簿価額1,000の建物を1,500で売却した。S社は耐用年数5年の定額法で当該資産を償却している。

もう一度問題の事例を見てみます。1,000の資産を1,500で売却しているため、この段階で未実現利益が500発生しています。しかし、当該取引により帳簿価額が増加し、減価償却費も年間100増加しています。つまり、取引から1年後の時点では、未実現損益は400(500ー100=400)生じていると言えます。

連結修正仕訳が未実現損益の消去のために計上されるという趣旨に鑑みると、下記のような意味合いの仕訳を計上すればよいことになります。

| 借方 | 借方金額 | 貸方 | 貸方金額 | |

|---|---|---|---|---|

| 未実現損益の消去 | 内部利益消去損失 | 400 | 建物 | 400 |

実際にこのような仕訳が切られることはありませんが、別に間違っておりません。要は未実現損益の400を消去できれば良いのです。

連結修正仕訳は内部利益の消去を行っている

| 借方 | 借方金額 | 貸方 | 貸方金額 | |

|---|---|---|---|---|

| 連結修正仕訳 | 固定資産売却益 | 500 | 建物 | 400 |

| 減価償却費 | 100 |

上記の連結修正仕訳をもう一度見てみると、未実現損益400の消去を行っていることが分かります。ただ、固定資産売却益と減価償却費に区分して計上しているため、一見すると仕訳の本質が分かりにくくなっている点は否めません。

個別上計上した勘定科目と同じ科目を使用して、打ち消すように計上されているため、個別上の仕訳をなかったことにすることが目的であると誤認されることが多いのです。

実態は内部利益400を消去しているだけであり、グループ間取引により発生した固定資産売却益500と減価償却費100の差額として内部利益400が発生しているため、当該勘定科目を使用しているに過ぎないのです。

内部利益は親会社で発生している

内部利益400は、ダウンストリームで生じた以上、当然親会社に帰属する利益です。そのため、当該内部損益を連結修正仕訳で消去しても、非支配株主損益が変動しないことは当然であると言えます。

棚卸資産のダウンストリームを考えてみる

(例)P社はS社株式の80%を保有し、支配している。×1年度末、P社はS社に帳簿価額1,000の棚卸資産を1,500でS社に売却した。S社は同時に当該棚卸資産を外部に2,000で売却した。

| 借方 | 借方金額 | 貸方 | 貸方金額 | |

|---|---|---|---|---|

| 連結修正仕訳 | 売上高 | 1,500 | 売上原価 | 1,500 |

未実現損益は生じていないため、連結修正仕訳は計上しなくてもよいと考えられますが、一般に売上高と売上原価の両建てで連結修正仕訳が計上されます。

仮に、当該連結修正仕訳を計上しないと、企業集団として売上高が2,000しか発生していないにもかかわらず、連結財務諸表に売上高が3,500(1,500+2,000=3,500)計上されてしまいます。このような表示上の問題を解決するための修正仕訳だと言えます。

未実現損益は生じていないため、損益を修正している訳ではない点は注意が必要です。よって、S社の売上原価1,500が計上されていても、同時に非支配株主損益が変動することはありません。