クリーンサープラス関係とは?

利益測定のアプローチを理解するための前提知識

現在、主に収益・費用アプローチと、資産・負債アプローチが存在し、両者を理解するためには前提知識としてクリーンサープラス関係について知っておく必要があります。

会計情報の信頼性を高めるためのクリーンサープラス関係

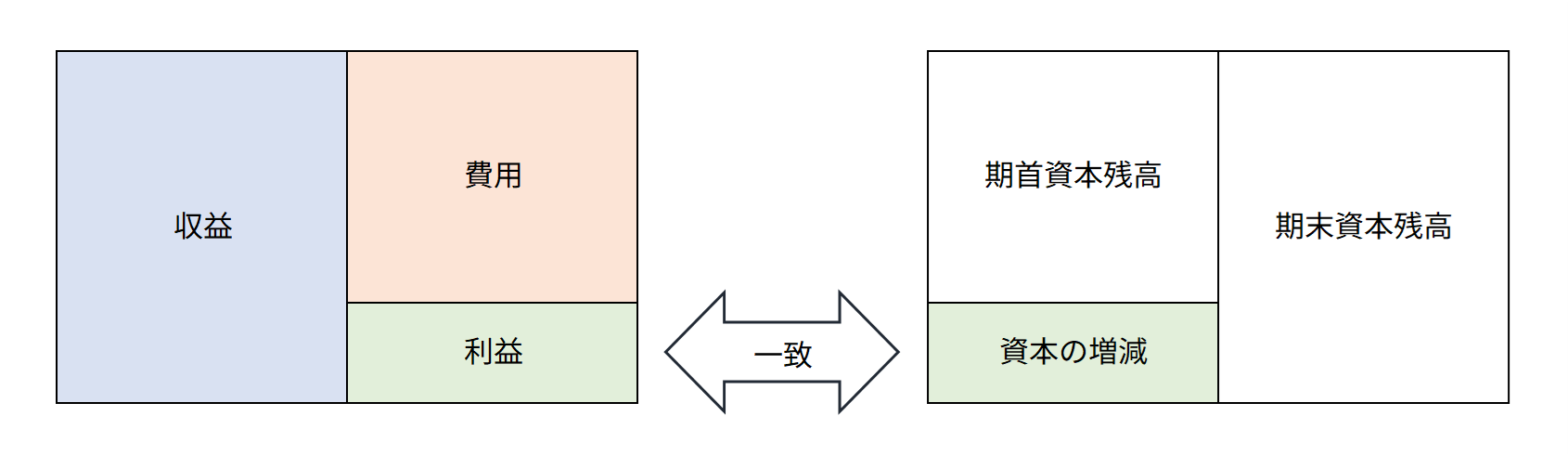

「クリーン・サープラス関係」とは、ある期間における資本の増減(資本取引による増減を除く)が当該期間の利益と等しくなる関係をいいます。

包括利益の表示に関する会計基準 第21項

PL(損益計算書)が要求されるのは、PLがないとBS(貸借対照表)の変動要因が理解できないためです。そして、PLの「BSの変動要因を説明する資料」という位置付けを重視すると、資本取引を除く資本の増減が利益と一致する必要があります。これをクリーンサープラス関係と言います。

しかし、クリーンサープラス関係を維持し、かつBSやPLの機能を最大限に確保しようとするとジレンマが生じることがあり、複数の利益に対するアプローチを生み出しています。

クリーンサープラス関係が生み出すジレンマ

一方を決めればもう一方も決まる

クリーンサープラス関係を維持しようとすると、利益を定義すれば従属的に資本の変動要因、つまり資産・負債も決定されます。

クリーンサープラス関係の下では、利益と資本の増減が一致するという制約がある以上、利益が決まれば資本の変動要因も決まり、資本は資産・負債の差額として算出されるため資産・負債の変動要因も自ずと決定されます。資産・負債の変動要因が決まるということは、資産・負債の定義も定まるということになります。

反対に、資産・負債を定義すれば資本の変動要因が従属的に定義され、さらに利益も決定されることになります。

揺れ動く日本の会計基準

よって、収益・費用をあるべき形に定義しようとすると資産・負債の情報の有用性に疑義が付くし、資産・負債をあるべき形に定義しようとすると収益・費用の有用性に疑義が付くというジレンマが生じます。

日本の会計基準は、このようなジレンマの中で揺れ動いていると言えます。これらは、現行の会計基準の設計思想を理解する上で非常に重要な点だと思います。

収益・費用アプローチとは?

まず収益・費用を定義するという考え方

損益計算書は、企業の経営成績を明らかにするため、一会計期間に属するすべての収益とこれに対応するすべての費用とを記載して経常利益を表示し、これに特別損益に属する項目を加減して当期純利益を表示しなければならない。

企業会計原則 第二 損益計算書原則より抜粋

すべての費用及び収益は、その支出及び収入に基づいて計上し、その発生した期間に正しく割当てられるように処理しなければならない。ただし、未実現収益は、原則として、当期の損益計算に計上してはならない。

収益・費用アプローチは、まず収益と費用を定義し、従属的に資本の変動要因、つまり資産・負債を定義するというアプローチです。古めの会計基準である企業会計原則を閲覧すると、収益費用対応の原則や実現主義が明記されており、日本の会計基準は収益・費用アプローチを採用していたことが分かります。

収益・費用アプローチの下でのBSの性質

収益・費用アプローチの下では、収益と費用の対応が最も重視されます。収益と、収益を獲得するために費やされた費用を対応させて計上すれば、差額として測定される利益は、企業活動の成果を適切に反映することができるためです。

すると、BSに計上される資産・負債は、未だ収益・費用として計上されていない未解決項目が収容される性質が強くなります。すなわち、BSはあくまでもPLを作成するための補助的な資料という性質になり、PLとPLを結びつける「連結環」という位置づけになります。

収益・費用アプローチの問題点

退職給付会計に資産・負債アプローチが一部導入された背景

収益・費用アプローチでは、BSは未解決項目を収容するだけの収容表という性質が強くなります。そのため、BSが企業の財政状態を示さなくなるという問題点があります。

企業の財政状態を把握したいという投資家の要求は強いと思いますので大きな問題です。

例えば退職給付会計では、年金資産の積み立て不足が生じても、当該不足額を収益に対応させて段階的に費用認識していくというアプローチを取る結果、BSから積み立て不足額が読み取れないという問題を生じさせていました。

(例)給与水準の変更により退職給付債務が50増加した。

- 当期の過去勤務費用償却額10(50÷5年=10)⇒遅延認識により負債が10しか増加しない!

- 償却年数は定額法の5年

上記の例では、積み立て不足が50増加したのに、BSに計上される負債は初年度10しか増加せず、残りの40は償却と共に遅延認識されます。

現行基準では、収益に対応しない部分の費用も、その他包括利益の構成要素として認識することで、BSが財政状態を反映するような会計処理が部分的に導入されました。

資産・負債アプローチとは?

資産・負債アプローチは、まず資産・負債を定義し、そこから資本の変動要因と利益を導く考え方です。

資産とは、過去の取引または事象の結果として、報告主体が支配している経済的資源をいう。

負債とは、過去の取引または事象の結果として、報告主体が支配している経済的資源を放棄もし

くは引き渡す義務、またはその同等物をいう。純資産とは、資産と負債の差額をいう。

純利益とは、特定期間の期末までに生じた純資産の変動額(報告主体の所有者である株主、子会

概念フレームワーク 財務諸表の構成要素 第4項、第5項、第6項、第9項

社の少数株主、及び前項にいうオプションの所有者との直接的な取引による部分を除く。)のうち、その期間中にリスクから解放された投資の成果であって、報告主体の所有者に帰属する部分をいう。

純利益は、純資産のうちもっぱら株主資本だけを増減させる。

概念フレームワークでは、資産・負債アプローチが色濃く出ていることが分かります。まず、資産・負債を定義し、そこから純資産と利益の概念を導いていることが明らかです。

資産・負債アプローチの下では、資産は将来キャッシュインをもたらすもの、すなわち「経済的資源」とされています。負債は将来キャッシュアウトをもたらすもの、すなわち「経済的資源を引き渡す義務」とされています。

資産・負債アプローチの下でのBSの性質

資産が将来キャッシュインを示す「経済的資源」と定義され、負債が将来キャッシュアウトを示す「経済的資源を引き渡す義務」と定義されると、その差額たる純資産は、将来ネットキャッシュフローを示すことになります。

つまり、資産・負債アプローチの下では、BSはネットキャッシュフローの将来情報を提供することになり、当該機能が重視されます。

- 収益・費用アプローチで重要視されるのは「利益」が企業活動の成果を示すこと

- 資産・負債アプローチで重要視されるのは「純資産」が将来ネットキャッシュフローを示すこと

資産・負債アプローチの問題点

繰延資産の計上項目が限定されている理由

資産・負債アプローチがもたらす問題点は、PLが企業活動の成果を示さなくなることです。

例えば、損害保険会社が代理店に委託して長期火災保険を受注し、代理店手数料を支払ったとします。支払った代理店手数料は全額が一時に費用処理されますが、売上高に相当する保険料は保険期間で期間按分されます。よって、初年度は受注により大幅な赤字になるという謎の現象が生じます。

これは、収益と費用が対応していないことを原因としています。

(例)A損害保険会社は、保険料合計30万円、保険期間30年の長期火災保険を受注し、代理店に代理店手数料5万円を支払った。

- 初年度の売上高は1万円(30万円÷30年=1万円)

- 初年度の代理店手数料は5万円

- 利益は△4万円(1万円-5万円=△4万円)

- 便器上他の要素は無視する

- 実際には保険会計が適用されるが便宜上無視する

この時支払った代理店手数料は繰延資産、すなわちサービスの価値消費が終了しているが、その効果が将来に波及する性質を持つ費用です。契約締結の代理を受けるというサービスの消費は終了してしまっているため、前払費用にはなりません。

資産・負債アプローチに基づけば、繰延資産はサービスの価値消費を終了している以上、将来キャッシュインをもたらす経済的資源であるかに疑義が付くため、資産計上に対して消極的に扱うべきと考えられます。繰延資産の資産計上が限定されているのはこのためです。

仮に収益・費用アプローチに基づけば、代理店手数料は資産計上され収益に対応させて償却していくことになると考えられます。確かにPLは適切な表示になりますが、経済的資源である蓋然性に乏しい代理店手数料を資産として計上してしまう結果になるため、BSが財政状態を適切に示さなくなる問題が発生します。

現行の日本の会計基準のスタンス

両方のアプローチを併用しているのが現実

収益とは、純利益または少数株主損益を増加させる項目であり、特定期間の期末までに生じた資産の増加や負債の減少に見合う額のうち、投資のリスクから解放された部分である(12)。

収益は、投資の産出要素、すなわち、投資から得られるキャッシュフローに見合う会計上の尺度である。投入要素に投下された資金は、将来得られるキャッシュフローが不確実であるというリスクにさらされている。キャッシュが獲得されることにより、投資のリスクがなくなったり、得られたキャッシュの分だけ投資のリスクが減少したりする。

一般に、キャッシュとは現金及びその同等物をいうが、投資の成果がリスクから解放されるという判断においては、実質的にキャッシュの獲得とみなされる事態も含まれる。

収益は、そのように投下資金が投資のリスクから解放されたときに把握される。

概念フレームワーク 財務諸表の構成要素 第13項

比較的新しい会計基準である概念フレームワークを閲覧すると、「資産の増加や負債の減少に見合う額」から収益が導かれております。企業会計原則は廃止されたわけではありませんので、有効な会計基準同士で異なるアプローチが明記されているのが現状です。

現行の日本の会計基準は、両方のアプローチが混ざり合っており、資産・負債アプローチのシェアが徐々に拡大している状況だと言えます。

双方のアプローチを併存させようとしている

かといって、日本の会計基準は収益・費用アプローチがもたらす利益情報の有用性を軽視している訳ではありません。

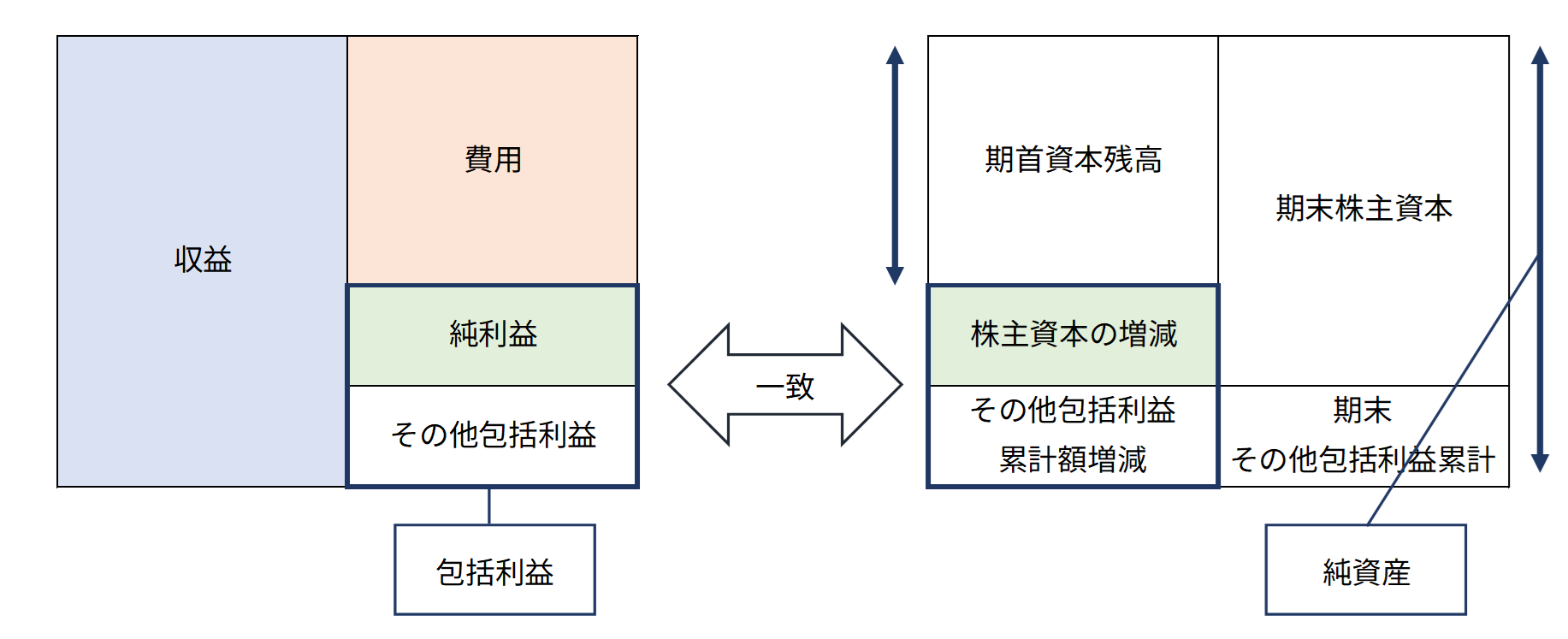

双方のアプローチを併存させ、かつクリーンサープラス関係も維持しようとした結果、連結上は「純利益」「包括利益」「株主資本」「純資産」が混在することになりました。

すなわち、収益・費用アプローチに基づく利益である「純利益」と、資産・負債アプローチに基づく利益である「包括利益」の双方を表示し、「純利益」と「株主資本」のクリーンサープラス関係、「包括利益」と「純資産」のクリーンサープラス関係が構築されることになりました。

そして、純資産と株主資本の差額が「その他包括利益累計額」だというのが大枠の設計思想です。

上記の図では、純資産が株主資本とその他包括利益累計額に分かれ、株主資本の増減額が純利益と、純資産の増減額が包括利益と一致していることが分かります。

背景の事情と連単分離

恐らく、日本の会計基準は収益・費用アプローチの方がより適切であると考えていると思いますし、過去の基準は明確にそのようなスタンスを取っていました。

しかし、IFRSが資産・負債アプローチを採用し、コンバージェンスという会計基準の差異を解消していく活動が実施される中で、諸外国からの要請に基づき資産・負債アプローチを取り入れつつも、従来の日本の考え方を守ろうとした結果、並列する設計になったのだと思います。

より厳密には、連結と個別を分離させる連単分離の考え方がとられ、連結上はより資産・負債アプローチを積極的に採用し、個別上は収益・費用アプローチを守っていくような手法も取られております。