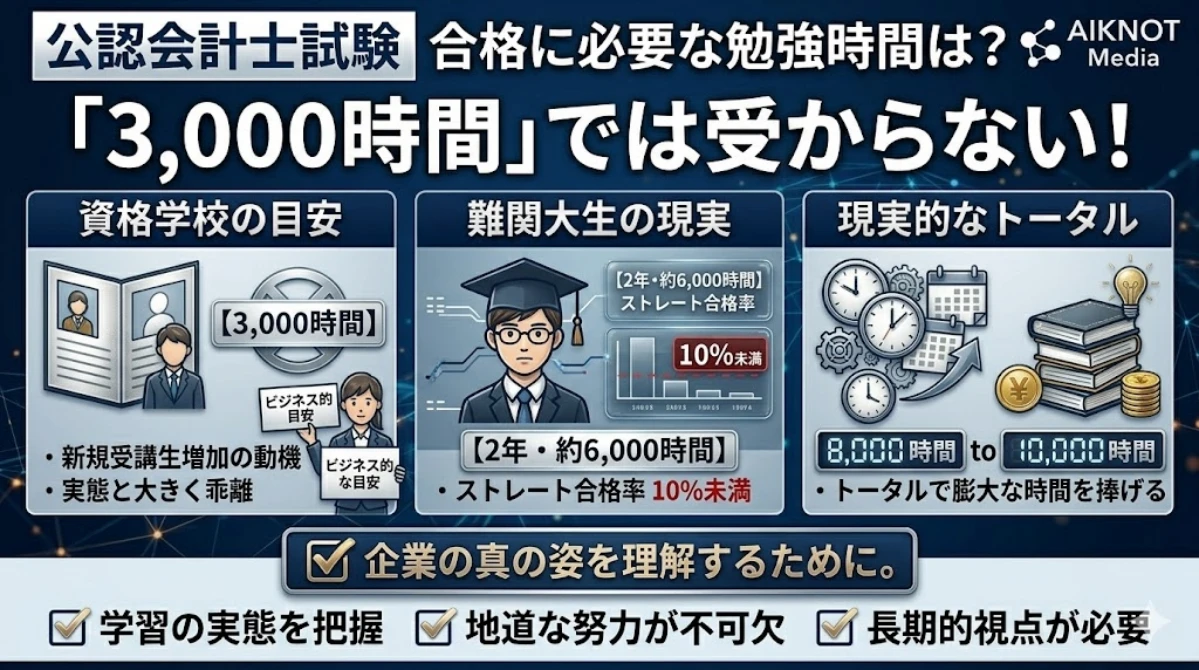

トータル3,000時間は現実と乖離

どの資格でも実態より少ない時間が流布される

資格学校は、生徒を募って事業活動を行う営利企業ですので、どうしても実態よりも敷居を低くして多くの潜在顧客に訴求しようとする動機付けが働きます。

英会話では「聞き流すだけで英語が話せるようになる」などと謳う教材がありますが、実際に聞き流すだけで英語が流暢に話せるようになった例は聞いたことがありません。公認会計士試験についても同様のことが言え、資格学校などが掲載している勉強時間は実態と乖離している例が多くあります。

3,000時間で合格は現実的なのか?

論文式試験までを3,000時間で合格するとなると、仮に1日8時間勉強するとした場合、僅か1年ほどで合格できることになります。

しかし、難関大学の目の前にある某会計学院の校舎でヒアリングすると、2年以内に論文式試験の合格を目指す主流のカリキュラムを延長せずに合格できる人は、受講生の10%未満というデータが帰ってきます。同時点の短答式までの合格者で15~25%程度です。受講生が母集団なので、最終的に合格できずに脱落する人も母集団に含まれているとはいえ、ほぼ全員が難関大学の学生で基礎学力が高いことを考慮すると、極めて厳しい試験であることが分かります。なお、この会計学院では、1日の勉強時間は8時間という前提で指導・カリキュラムを組んでおります。

つまり現実には、最高水準の基礎学力を持つ学生が3,000時間どころか6,000時間(約2年間)勉強しても、90%超が合格できません。カリキュラムを半年延長して勉強開始から2.5年を経過した時点で、やっと短答式の合格者が3~40%に達します(受講を継続している方が母集団)。この時点で、勉強時間は7,000時間に達しています。

実際に必要な勉強時間は8,000~10,000時間

3年を経過すると論文式の合格者が相当数に到達する

3年を経過すると論文式までの合格者が相当数に達してきます。これらのことから、ほとんどの人が8,000時間以上の時間をかけて論文式試験合格に到達していると考えられます。5,000~6,000時間ぐらいが最も勉強時間が少なく合格した層になると思われます。

具体的に3,000時間での合格例を考えてみる

巷で流布されている約3,000時間での合格が不可能であることは、上記のような検討をするまでもなく、実際に勉強を開始し、教材の配布を受けてスケジュールを組んでみればすぐ判明することでもあります。3,000時間では試験範囲をカバーすることができません。

具体例を考えてみます。9月に願書を出し、12月の短答式に合格し、翌年の8月の論文式に合格するとします。この例で勉強期間は1年となり、勉強時間は約3,000時間となります。

12月の短答式を受験する時点までに勉強時間が僅か3.5~4カ月で1,000時間しかありません。短答式に合格するために必要な範囲は、財務諸表論、管理会計論、企業法(民法、商法、会社法、金融商品取引法)、監査論と4科目です。

1科目を約250時間ほどでマスターするペースになりますが、当然ながら財務諸表論だけでも日商簿記1級を超える難易度であり、しかも簿記だけでなく理論も付いてきます。日商簿記1級は、2級保持者で約500時間、初学者の場合には800時間が必要とされておりますので、この時点でまったく現実的でないことは分かります。

財務諸表論の教材の量としては、簿記のテキストが4冊、理論のテキストが2冊程で、それぞれ3~400ページぐらいあり、別に問題集が付きます。

人間が記憶を定着させるためには約4回試行する必要があるといわれておりますので、上記のテキストと問題集を約60時間で1回こなすことになります。つまり、テキスト1冊とその問題集を僅か10時間でこなすことになりますが、そんなことができる人間がいるのでしょうか。前提条件に様々個人差があるとはいえ、不可能であることは言うまでもありません。恐らく、1回転目は、1冊どころか十数ページの内容を理解するのに10時間かかってしまうような事態も頻出すると思います。

一般的な資格試験では教材を4回も反復させることはありませんが、会計士試験は試験範囲が広いため試験の直前にさらえる量には限界があり、数カ月触れていない論点が本試験に出題されることは不可避です。そのため、出題されうる内容を長期記憶として定着させる必要があり、試行回数が多くなってしまいます。

現実的なシミュレーションは?

9月勉強開始、翌年5月短答合格を目指すパターンは税法が障害になる

9月に勉強を開始し、翌年5月の短答式の合格を目指すとします。これでも、約2,000時間程しかありませんので、4回教材を回す前提に立つとテキスト1冊とその問題集を20時間程度でこなさなくてはなりません。やや現実的ではありません。仮に合格できたとしても、論文式試験からは税法と経営学が試験範囲に追加されますので、5月に短答式試験に合格し、そのまま8月の論文式に合格を目指すのは時間的に厳しくかなりの困難を伴います。

論文式から追加される科目である税法は試験範囲が広いです。所得税法、法人税法、消費税法が出題範囲となり、相続税法やグループ通算税制などは修了考査からの出題になるとはいえ、税法の基本的な部分は抑えなくてはならないことになります。

企業法は、短答式と論文式で大きく異なる点も注意が必要です。企業法は法律科目であるため、独自の論文の記載方法のルールが確立しており、この記載方法に従わなければ点数が貰えません。従って、書き方を学ぶ必要があり、短答式で学んだ内容を文章でアウトプットすればよい訳ではありません。

そのため、5月短答式合格で8月の論文式合格を目指す場合には、短答式の勉強と並行して税法の勉強をすることが資格学校により推奨されています。つまり、9月に勉強を開始し、翌年5月の短答式の合格を目指す場合、短答式に割ける勉強時間は実際には2,000時間もないことになり、やはり厳しいスケジュールになります。

9月勉強開始、翌年12月短答合格を目指すパターンが王道

9月に勉強を開始し、翌年12月の短答式合格を目指すのであれば、短答式までの勉強時間が4,000時間程確保できるため記憶力が優れた方であれば合格が現実的になってきます。そのまま論文式に1発合格したとしてトータル6,000時間ぐらいですので、やはり最速でもこのくらいの時間になってしまうと言えます。

いわゆる「一発合格」です。

実際にはもっと厳しい可能性も高い

論文式試験の合格率は約33%ですので、1発合格は少数派です。1回不合格になるだけでも1年勉強時間が伸びますので、6,000時間で合格できるだけでも相当短い方だということが分かります。

上記は、受講生のほぼ全員が難関大学の学生という会計学院の某校舎の話であり、しかも1日8時間の勉強という前提を置いておりますが、実際には1日10時間以上勉強している受講生が大半であることに鑑みると、最速で5,000~6,000時間という見積りでも甘く、真実はより長い時間を要している可能性も多くあります。

なぜ実態と世間の論調が異なるのか?

資格学校の営業上の都合

資格学校が社会人を潜在顧客に取り込むためには、「3,000時間が目安」という論調は譲れないボーダーなのだと感じます。

平日2~3時間しか勉強時間が確保できない社会人でも、土日祝日に10時間くらい勉強すれば、1年で1,500時間の勉強が可能です。よって、「社会人でも働きながら2年コースで合格が目指せます。」という提案が可能になります。

仮に、実態は比較にならないほど時間を要しているという話が流布されてしまうと、社会人に公認会計士講座を購入してもらうためには退職が前提になってしまいますので、販売のハードルが一気に上がります。

日商簿記1級の受験が推奨されている

多くの資格学校では、公認会計士講座のカリキュラムの中で、中間目標として日商簿記1級の受験を推奨しております。

これは、気を引き締めるために中間目標を設けるという意味と、途中で脱落するとしても日商簿記1級を取っておけば勉強時間が無駄にならないという考え方があるようです。日商簿記1級の受験までは概ね8カ月から1年でカリキュラムが組まれております。この間、他の科目も並行して勉強します。

そして、公認会計士試験の合格者に勉強時間をヒアリングすると、日商簿記1級合格のためのカリキュラムの受講時間を除外して回答する例が多く、受験を検討する方を混乱させていると感じられます。

確かに、公認会計士試験そのものを勉強をしていた時間ではありませんが、受験を検討する方が必要としている情報は結局合格までにどのくらいの時間を要しているのかということだと思いますので、合算した時間が適切だと感じます。

カウントの仕方が人によって異なる

机に向かっている時間、すなわち資格試験に拘束されている時間を勉強時間として記載してきましたが、人間の集中力は長時間持続しませんので、8時間図書館にこもっていても実際にテキストを読んだり問題を解いているのは5時間くらいかもしれません。

ここで8時間とカウントする人もいれば、5時間とカウントする人もおり混乱を招いていると感じられます。

初学者ではない

所属している資格学校を変えることは珍しくありません。主に教材や教師が合わないという理由です。

これらの場合、資格学校としては前の学校で費やした勉強時間を捕捉できませんので、極めて短時間での合格者として集計されることになります。学校で既に学んでいたり、簿記の有資格者も同様の結果となります。

「一発合格」は一回で合格することを意味していない

公認会計士受験業界特有の言いまわしとして、「一発合格」という言葉があります。

社会通念に従えば、「一発合格」は試験に一回で合格することを意味すると思われますが、実際には一般的な2年以内の合格を目指すカリキュラムを延長せずに合格することを意味するようです。

9月に願書を出し、翌年12月の短答式試験に合格し、さらに論文式試験も翌々年8月に合格した場合、勉強期間は2年で「一発合格」です。短答式試験は合計3回受験していることになり、2回は不合格になっているのに「一発合格」と呼称することは奇妙な印象を受けますし、世間からは1回目の受験で合格した人が相当数いるという誤解を醸成しているように感じられます。

文字通りの意味で短答式試験に一発合格する方は見受けられません。当然ながら、合格できるレベルに達するまで受験を控えれば1回で合格することは可能となりますが、受験機会に受験しているという前提のお話となります。

受験時期により難易度が大きく変化する

求人の数に応じて合格者を輩出している

資格試験は、一定の知見を有していることを証明するために受験するものですから、受験する時期によって大きく難易度が変化することは本来好ましくありません。

しかし、公認会計士に登録するためには実務経験を経て修了考査に合格する必要があり、受験資格を得るための実務経験が得られないのは理不尽という意見への配慮なのか分かりませんが、現実として求人の数に応じて合格者数が変動しております。

そして、求人の数は、他の士業と異なり顕著に景気動向の影響を受けるため、好景気時には合格が容易くなり、不況時には難易度が上がります。

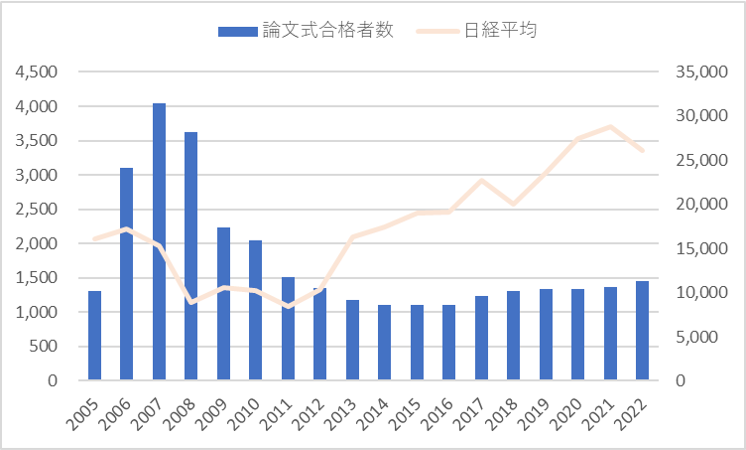

会計士不足による経済界の要請を受けて試験制度の改革が行なわれ、公認会計士試験の合格者数が急増しましたが、リーマンショックが生じた2008年から大幅に合格者数が絞り込まれていることが分かります。

合格者数の違いは、見た目の印象以上に試験の難易度に影響します。これは、科目免除の制度が存在するためで、難易度の高い科目を科目免除し、勉強時間を残りの科目に集中させた科目免除生に一般受験生が太刀打ちするのは容易ではありません。

よって、科目免除生により合格者の席は一定数確保されてしまっているといえ、残りを一般受験生で争うような形になりますので、一見すると僅かな合格者数の変動も試験合格の難易度に大きく影響してしまうのです。

好景気の時は必要な勉強時間も少なくなる

公認会計士は上場企業の支援を主たる業務としている関係上、会計士の需要は景気動向の影響を顕著に受けます。好景気の時は試験の難易度が下がりますので、時期によってはより少ない時間で合格することは可能だと言えます。実際に、2006年から2008年まではかなり短い勉強時間で合格された方もいらっしゃいます。

合格者の体験談を参考にする際は、どの時期に合格しているかも考慮して話を聞くとよいかもしれません。足元では、株価の上昇と共に合格者数も増加しております。

合格ボーダーが下がれば、勉強する範囲をある程度絞っても、勉強した範囲をきちんと得点できれば合格ラインに到達することも可能になってくるため、勉強時間が少なくて済むようになります。

金融庁によるアンケート調査の結果 平成21年(2009年)

平均で短答式2.3年、論文0.9年

現在は公表されていないようですが、補修所で勉強期間のアンケート調査を金融庁が取っております。

合格ボーダーが低めであった2009年時点でも、論文式までの合格に平均で3.2年を要しております。1日8時間の勉強を前提にすると、平均約9,300時間となります。

現在は合格者数がより少ないため、勉強時間はより長い時間が必要になっていることが想定されますので、冒頭の8,000~10,000時間という見積りは、実態と近しいか、若干過少である可能性が高いと考えられます。

なお、このアンケートは、全員にアンケート用紙が配布されますが回答は任意です。

資格学校の選び方

正直に話してくれる資格学校を選ぶことが大切

「社会人でも1日3時間の勉強を続ければ合格可能」などと、敷居を下げるために非現実的な文句を謳っている学校の場合、配布する教材だけ長時間の勉強を前提に作成する訳にもいきませんので、教材やカリキュラムが無理のある内容となっており、その学校でいくら勉強しても合格は難しいという例があります。

受験の実情をある程度正直に説明してくれる学校を選ぶことが大切だと思います。

価格と品質は比例する

学校により価格差がありますが、基本的に価格と品質は比例している印象です。

公認会計士の人件費は高いため、試験に合格した有資格者が講師を務めている場合、おのずと受講料は高くなります。講師が有資格者でない場合であっても、十分な知見を有している方が講師を務めておられますが、やはり受験テクニックや監査の現場を踏まえた出題もされますので、有資格者が講師をしている学校にした方がよいと思います。

DVD講座を選ぶ

WEB配信講義は、期限を過ぎると視聴することができなくなり、見直すことができなくなります。今まで述べてきたように、当初のカリキュラムを延長せずに合格できる人はごく少数であるため、視聴可能期間が制限されないDVD講座を選んだ方が無難だと考えられます。

社会人が働きながら合格するのは可能なのか?

受験環境が特殊な時期は社会人合格者が確かに見受けられた

受験環境が特殊であった時期を除き、初学者から勉強を開始し、本当に3,000時間前後で合格したという人はほぼ実在していないと理解してよいと思います。

反対解釈すれば、受験環境が特殊な時期は2,000~3,000時間前後での合格が散見されたのも事実で、これは社会人が働きながら合格できていたことを意味しております。しかし、これは試験制度の改革の失敗により2006年から2008年頃の間に生じた異常事態であって、一般論のように述べるのは適切ではありません。

公認会計士試験は相対試験

資格試験は、一定の知見を有していることを認定するための制度であるため、あるべき論としては絶対評価をすべきですが、先に述べた通り、実態としては求人数に応じて合格者数が決まっているため相対試験です。

つまり、合格するためには1日中勉強している受験生よりも優れた成績を残す必要があります。

社会人の合格は不可能と捉えた方が無難

仕事に追われる社会人が、1日中勉強している受験生よりも優れた成績を残すことは、不可能と捉えた方が無難です。

巷に流布されている論調は、営利上の都合から主張されている側面が強いと感じられますので、あまり真に受けず、実態に即して計画を練る事が大切だと思います。