企業会計と税務会計の違いとは

企業会計(≒財務会計)とは?

株主や金融機関などのステークホルダーに対して経営状態の良否を報告するための会計学です。そのため、企業の経済的実態を適切に反映することが重視され、決算書は経営者の主観的な主張を表現したものとなります。

税務会計とは?

納税額を算出するための会計学です。徴税は例外的に認められた財産権の侵害であるため、公平性が何よりも重要となる特徴があります。そのため、客観的な事情によって判断される傾向が強くなります。

両者の差異を退職一時金を具体例に考える

退職一時金は、その名の通り退職時に支給される一時金です。従業員に対する労働の対価の一部を積み立て、退職時に一時に支払う性質を持っているため、企業会計上は毎期平準化して費用計上を行います。

仮に退職時に一括して費用計上を実施したら、経営成績は偶発的な退職数の多寡により上下し、会計帳簿は経営状態の良否をまったく示さなくなってしまいます。

税務会計上は、退職一時金支給時に初めて損金計上が実施されます。「将来退職一時金を支給する予定だ。」という経営者の主観的な主張により損金が計上され納税額が減少してしまっては、課税の公平性を保つことができません。そのため、退職一時金を支給したという客観的な外観を得て初めて損金計上が認められます。

このように、税務会計に基づく報告は、あくまでも納税額を算出することを目的としており、意思決定においての有用性に劣る点は重要なポイントであると感じます。

制度が想定する記帳環境と中小企業の実態の違い

理論上は企業会計と税務会計は別個に考えるべき事項

企業会計と税務会計は目的を異にしているため、係る制度は本来全く別々に設計されるべき事項です。しかし、1つの取引に対して、企業会計の会計帳簿と税務会計の会計帳簿に記帳しなくてはならないとすれば、事務処理の手間が大きくなり、無視できない負担が生じてしまいます。

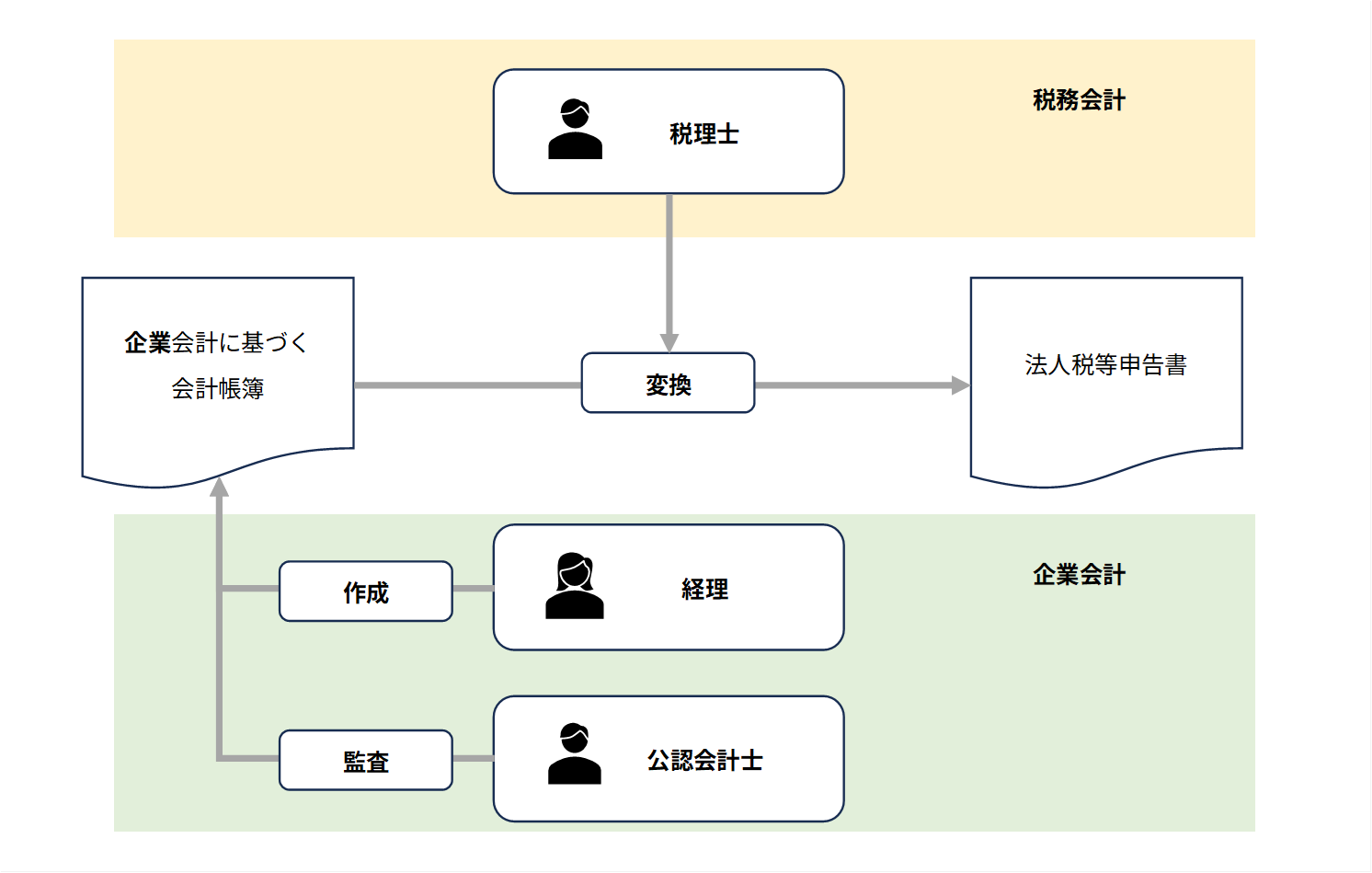

そこで、現行制度においては、平時は企業会計に基づいて記帳を行い、年1回の税務申告時、企業会計に基づき算出された税引後当期純利益を、別表を通じて税務会計上の課税所得に変換する処理を行う仕組みになっております。

制度が想定する記帳環境

先に述べた通り、現行制度では企業会計に基づく会計帳簿をベースとし、税務申告時に税務会計に基づく考え方に別表調整を加えて変換し、法人税等申告書を作成する仕組みになっております。

そして、企業会計に基づく会計帳簿を作成する部署は一般に「経理部」と呼称され、経理部が作成した会計帳簿、及び計算書類等の監査を独占業務とするのが「公認会計士」です。すなわち、経理と公認会計士は、株主や金融機関などのステークホルダーに対する報告業務を専門領域にしている企業会計の専門家と言うことができます。

税理士は、企業会計に基づく会計帳簿に調整を加え納税額を導く業務を専門領域とする、税務会計の専門家であると言うことができます。

中小企業における記帳環境の実態

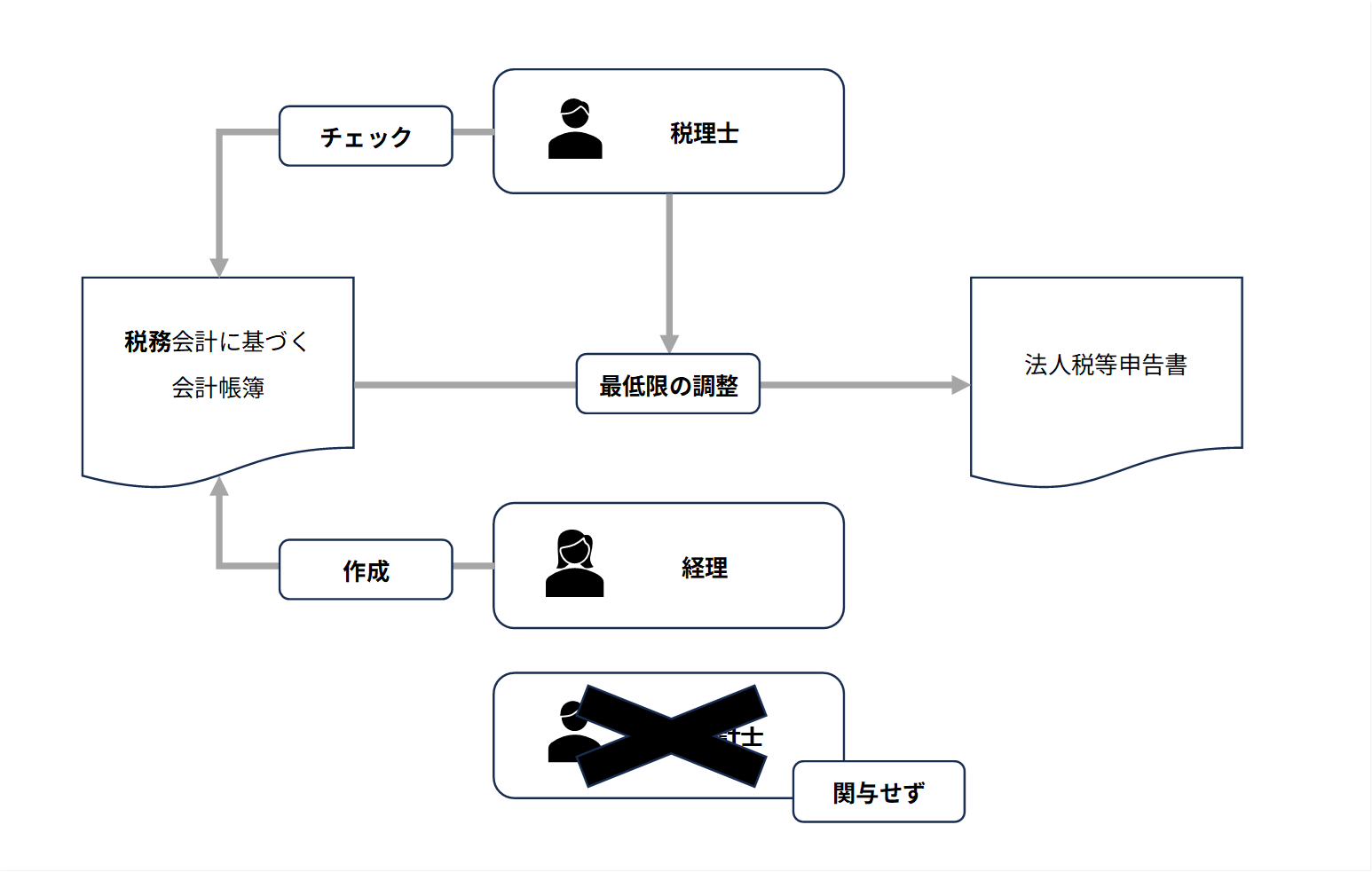

しかし、現実には、中小企業において制度が想定する記帳環境には全くなっておりません。

一つの理由は、法人税等申告書を作成して納税を行うのはほぼ全ての法人の義務ですが、企業会計に基づく会計帳簿について公認会計士の監査を受ける義務は、会社法上の大会社や上場企業等に限定されていることが挙げられます。

そのため、税務署さえ意識しておけば済み、ベースとなる会計帳簿を税務会計に基づき作成してしまうという対応が多く取られます。これにより、一度企業会計に基づき記帳をしてから変換するという工程を踏まなくて良くなるため、大幅に手間が削減できるからです。

確かに手間は削減できるものの、企業会計に基づく会計帳簿が不存在となってしまうため、意思決定のための資料がないという大きなデメリットには留意する必要があると思われます。

また、上述の理由から、中小企業では経理部がまったく経理業務を実施しておらず、税理士の補助業務を実施していることが大半です。本来、税理士の補助は経理の業務ではなく、会計帳簿のチェックも税理士の業務ではない点は押さえておく必要があると思います。

企業会計及び税務会計のルールは具体的にどこに定められているのか

企業会計に基づき会計帳簿を作成する義務を定めているのは会社法

会計帳簿を原則として企業会計に基づき作成する義務は、会社法第431条に、その会計帳簿から課税所得及び法人税額を導く義務は法人税法第74条1項に規定されています。

第四百三十一条 株式会社の会計は、一般に公正妥当と認められる企業会計の慣行に従うものとする。

会社法 第431条

第七十四条 内国法人は、各事業年度終了の日の翌日から二月以内に、税務署長に対し、確定した決算に基づき次に掲げる事項を記載した申告書を提出しなければならない。

法人税法 第74条1項

「確定した決算に基づき」とは、株主総会の承認を受けた計算書類を基礎として課税所得及び法人税額の計算を行うを意味であると解釈されております。

企業会計の具体的なルール

企業会計の主なルールは次のように規定されています。会社法で会社の会計は「一般に公正妥当と認められる企業会計の慣行に従う」と定め、具体的な企業会計の内容を明文化したのが他の諸規定という位置づけです。

| 区分 | 内容 |

|---|---|

| 会社法 | 商法から会社に関する規定が独立したもので、株式会社の株主、持分会社の持分所有者保護のための規定がある |

| 会社法計算規則 | 会社法に基づき開示の個別具体的なルールを定めた法務省令 |

| 企業会計原則 | 昭和24年(1949年)に旧大蔵省が定めた企業会計の原則 |

| 企業会計基準 | ASBJ(企業会計基準委員会)が定めた企業会計のルール |

| 企業会計基準適用指針、企業会計基準実務指針、企業会計基準に関するQ&A | 企業会計基準に関連するより詳細な論点について定めたもの |

税務会計のルール

税務会計の主なルールは次のように規定されています。

| 区分 | 内容 |

|---|---|

| 法人税法 | 計算の基本原則を定めたもの |

| 法人税法施行規則・施行令 | 法人税法に基づきより詳細な論点について定めたもの |

| 法人税法基本通達 | 国税庁の解釈と運用の指針 |

| 租税特別措置法 | 特定の政策目的を達成するための特別な優遇措置を定めたもの |

| 税務判例 | 過去の判例で示された判断基準が事実上のルールとして適用されます |

企業会計と税務会計の距離感

できる限り両者の差異が生じないように工夫されている

会計処理のルールについて、両者を統一できるところは統一し、できる限り両者の差異が生じないようにしようという考え方が採用されております。

法人税法第22条4項(公正処理基準)の考え方

第二項に規定する当該事業年度の収益の額及び前項各号に掲げる額は、別段の定めがあるものを除き、一般に公正妥当と認められる会計処理の基準に従つて計算されるものとする。

法人税法 第22条4項

法人税法の基本的な考え方を示した法人税法第22条においては、「別段の定めがあるものを除き」「一般に公正妥当と認められる会計処理の基準」に従うとされています。

「一般に公正妥当と認められる会計処理の基準」とは、「一般に公正妥当と認められる企業会計の基準」と概ね同義であると解釈されておりますので、基本的には企業会計の処理を税務上も援用し、必要がある箇所だけ別段の定めを設ける、という考え方が採用されていることが分かります。

法人税法22条4項は,当該事業年度の益金に算入すべき収益の額及び損金に算入すべき費

大阪地判平成30年1月15日

用等の額は公正処理基準に従って計算される旨を規定しているから,法人の事業活動により生

じた経済的成果や当該成果を得るための支出,当該成果の喪失等がいずれの事業年度の収益又

は費用等に該当するかは公正処理基準に従って判定すべきである。そして,同項は,法人税法

における所得の金額の計算に係る規定及び制度を簡素なものとすることを旨として設けられた

規定であると解されるところ,「一般に公正妥当と認められる会計処理の基準」という規定の

文言にも照らすと,現に法人のした収益等の額の計算が,法人税の適正な課税及び納税義務の

履行の確保を目的(同法1条参照)とする同法の公平な所得計算という要請に反するものでな

い限りにおいては,法人税の課税標準である所得の金額の計算上もこれを是認するのが相当で

あるとの見地から定められたものと解され(最高裁平成…5年11月25日第一小法廷判決

…)、

判例においても、規定及び制度を簡素化するための仕組みである旨、度々言及されております。

企業会計が税務会計の処理を認めているパターン

基本的には、税務会計が企業会計の処理方法を可能な限り認めている仕組みになっておりますが、逆のパターンも稀にあります。

しかしながら、多くの企業が法人税法に定められた耐用年数を用いており、また同様に残存価額の設定についても、多くの企業が法人税法の規定に従っているのが現状である。このような事情に鑑み、法人税法に規定する普通償却限度額(耐用年数の短縮による場合及び通常の使用時間を超えて使用する場合の増加償却額を含む。以下、同じ。)を正規の減価償却費として処理する場合においては、企業の状況に照らし、耐用年数又は残存価額に不合理と認められる事情のない限り、当面、監査上妥当なものとして取り扱うことができる。

日本公認会計士協会 減価償却に関する当面の監査上の取扱い 第24項

耐用年数において、法人税法の定めに従っていれば企業会計上も妥当なものとして受け入れることができるとされています。

両者の区別が重要となるシーン

企業会計と税務会計の違いは、同業界に関与する一部の人々を除いて驚くほど知られていません。そのため、大きなトラブルや誤解の元になっています。

次に示すような事例では、企業会計と税務会計の違いに留意する必要があります。

会社経営者が税理士に税務顧問を依頼する場合

税理士に税務顧問を依頼すると、契約書上の受任範囲は、ほぼ100%税務会計の領域に限定されています。会社法に基づく企業会計に準拠した会計帳簿や計算書類等も受任範囲に含めると、作業量が多くなり報酬が高額になってしまうし、株主が創業者のみであることが多いため、利害関係者への報告を目的とする資料は作成しなくても問題とならないためです。

では、税理士に依頼して作成してもらった会計帳簿は金融機関の融資に使用できないのかと言うと、そんなことはありません。ほとんどの中小企業で企業会計に基づく会計帳簿を作成していないことは金融機関も承知しているため、法人税等申告書をはじめとする税務上の関連書類から審査を行う業務フローが確立しているためです。補助金や助成金の申請においても同様です。

しかし、税理士に税務顧問を依頼しただけでは、経営成績の良否を把握するための支援は、税務上の支援の中で付随的に提供される範囲に留まることに留意が必要です。本格的な企業会計や管理会計に基づく支援は、会計コンサルティングとして別途依頼が必要です。

日商簿記の勉強してから中小企業の経理部に就職する場合

日商簿記では企業会計に基づく簿記を勉強します。ところが、一般的な中小企業では企業会計に基づいて会計帳簿を作成していることは稀ですから、経理部に就職すると学んだ内容と実務の乖離に戸惑うことがあります。

逆に経理部の実務経験しかなく体系的な勉強をしていない場合、自身が学んできた内容が税務会計に係る知見であることを認識しておらず、作成した資料をそのまま経営意思決定の場に供してしまい、意思決定を誤る事案が多くあります。

中小企業の実態に業界はどのように対応してきたのか

2012年 中小会計要領(中小企業の会計に関する基本要領)制定

中小企業では税務会計に基づいて作成することが一般的という実情に対し、2012年に中小会計要領(中小企業の会計に関する基本要領)が制定されました。

これは、中小企業の実態に配慮して、法人税法上の会計処理を会社法上も認める方向性で大幅に調和が図られています。つまり、中小企業の実態を認めて合法化する方向性で対応し、税務会計と近しい会計処理であっても、「一般に公正妥当と認められる企業会計の慣行」に従っているものとして取り扱えるようになったと言えるのかもしれません。

中小会計要領は税務会計と完全に同一ではない

中小会計要領は、税務会計と完全に同一ではなく、例えば、貸倒引当金の計上方法については差異があります。かなりハードルが下がったとはいえ、中小会計要領に従って会計帳簿を作成することは多くの中小企業では難しく、準拠していないのが一般的です。

また、中小会計要領を採用したとしても、事業報告の作成や附属明細書の作成義務が免除される訳ではありませんが、中小企業において作成されていることは稀です。

総じて、中小企業の実情を合法化する方向性で対応がなされてきており、特段の対応を取らなければ中小企業では税務会計に基づき会計帳簿が作成されるという実情に変化はありません。本来の制度趣旨と実情が乖離していますので、財務数値を利用する際にはその性質を把握しておくことが大切です。