のれんの耐用年数の算定方法については、損益への影響が重要であるにもかかわらず、会計基準等においてほぼ言及がありません。そのため、多分に著者の私見を含んでいるものにはなりますが、実務上の運用も踏まえて、のれんの耐用年数の計算方法について概要を解説いたします。

実務上使用されている算定方法とは?

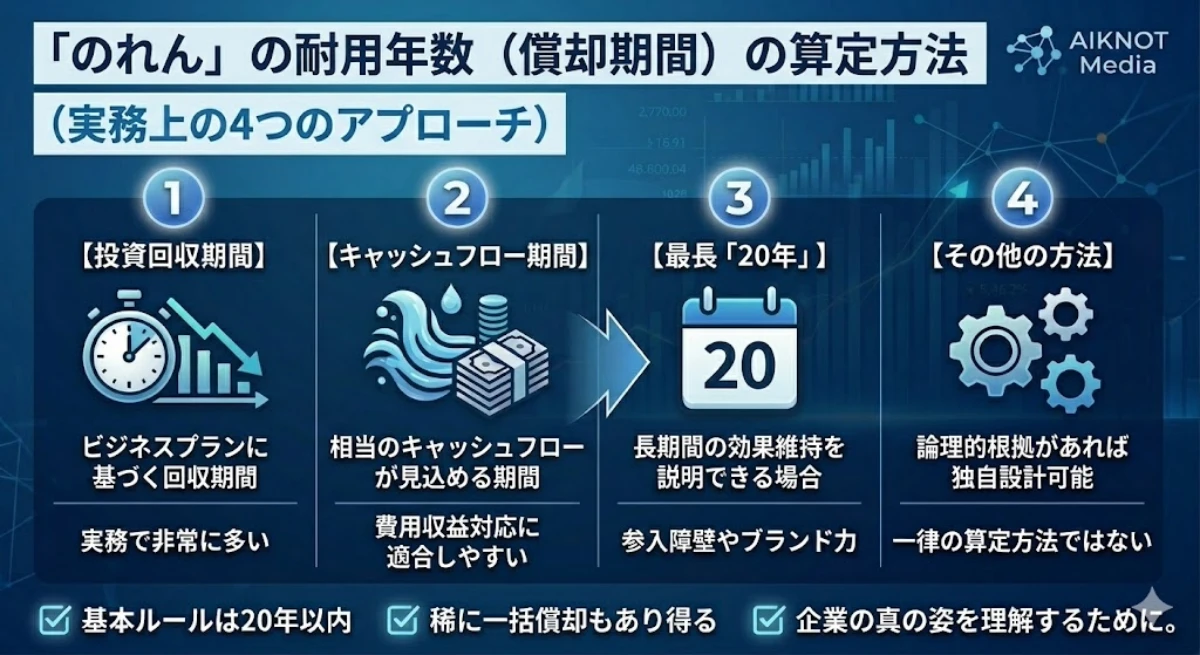

実務上使用されているのれんの耐用年数の算定方法は次の通りです。

主なのれんの耐用年数の算定方法

- 取得時に算定した将来計画における投資の回収期間を利用する方法

- 取得時に算定した将来計画において相当のキャッシュフローが見込める期間を利用する方法

- 最長期間である20年を利用する方法

- その他の合理的な算定手法により償却期間を算定する方法

なぜ「取得時に算定した将来計画」を重視するのか?

まず、制度会計の趣旨に基づけば、のれんの耐用年数を企業間の比較可能性が損なわれないよう、ある程度の客観性をもって算定しなくてはなりません。この時、取得企業が実施した分析に依拠するという方法は有力な選択肢として考えられます。

客観性があると捉える向きもある

例えば、非上場企業のベータ値の算定に当たり、上場企業の中から類似企業を選定し、指標を「SPEEDA」などから取得して使用する方法は広く普及しておりますが、類似企業の選定に恣意性を介入させることができてしまいます。

そこで、取得の際、企業分析のために使用された類似企業を採用すべきという考え方もあります。会計上の評価にあたり改めて類似企業を選定するわけではないため客観性が高く、企業分析にあたり類似企業として選定された以上、その類似性においても妥当性を有するという考え方です。

機関投資家が買収を行う際には、専門家により構成された投資委員会などで複数回の審議が行われます。このような審議の中で類似企業として挙げられた企業を会計の中でも使用するという発想は、確かに適切であるように感じられます。

よって、のれんの耐用年数を算定するにあたり依拠可能な最も客観性のある情報となると、「取得時に算定した将来計画」が挙がってくるのだと感じております。

ASBJ(企業会計基準委員会)リサーチ・ペーパー第1号「のれんの償却」においても、多くの上場企業がのれんの耐用年数を算定するにあたり、取得時の検討資料を使用している旨が示されています。

多くの企業は、のれんの償却期間の決定の論拠を裏付けるための文章(取得の決定に使用した文書やデューデリジェンス文書など)を使用していた。稀ではあるかもしれないが、主要な顧客との契約などの文書又は被取得企業の事業の性質も償却期間を裏付けるために使用されていた。

ASBJ(企業会計基準委員会)リサーチ・ペーパー第1号「のれんの償却」 46項(f)

取得時に算定した将来計画における投資の回収期間を利用する方法

具体的算定方法

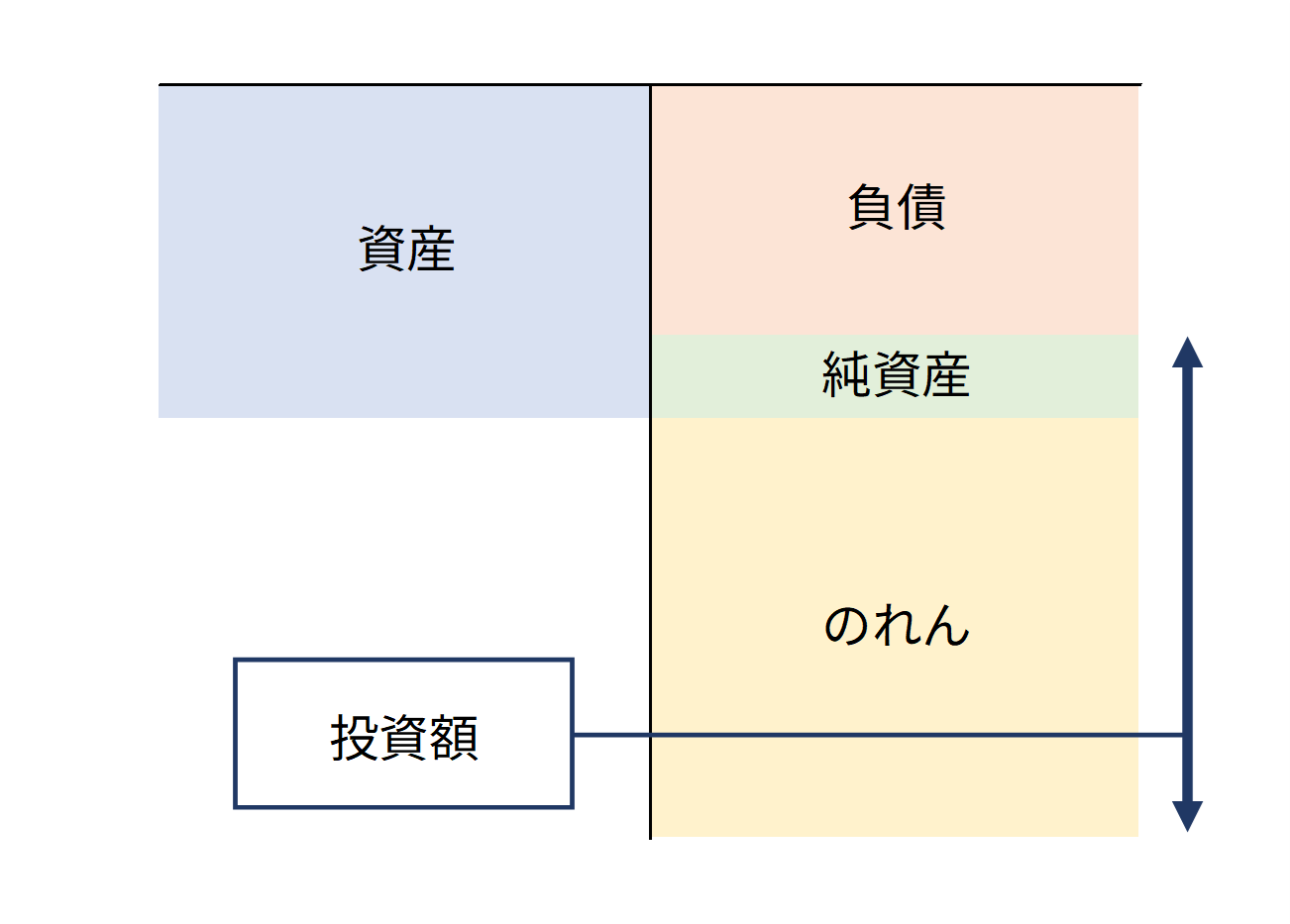

企業を買収する場合、通常DCF法による企業価値評価のため、将来の事業計画を算定いたします。この将来計画における利益の蓄積により、取得企業の投資額が回収されるまでの期間をのれんの耐用年数とする方法です。

算定根拠と問題点

当該算定方法は、「投資額を回収するまでの期間は、少なくとものれんの効果が及ぶと見込んでいたはずだ。」という考え方がベースにあるのだと思います。

のれんの効果の及ぶ期間を合理的に見積った結果として、稀ではあるが、のれんの償却額が企業結合年度に全額計上されることはあり得ると考えられる。ただし、この場合には、企業結合年度の営業収益でのれんにあたる無形価値への投資原価(取得原価)の回収が期待されているため、のれんの償却額は特別損失ではなく、営業費用(販売費及び一般管理費)に計上されることになる(第 380 項(1)参照)。

企業結合会計基準及び事業分離等会計基準に関する適用指針 382項

なお、実務上、のれんの償却期間の決定にあたり、企業結合の対価の算定の基礎とした投資の合理的な回収期間を参考にすることも可能である。

上記適用指針の尚書きにも、「投資の合理的な回収期間」を使用できる旨が定められております。

但し、純資産が僅少な投資案件では、取得において測定されるのれんの額と投資額が近似するため、計上される利益とのれん償却費がほぼ同額になってしまいます。過度に保守的な連結損益計算書になると感じられます。

また、確かに保守的な耐用年数であることを重視する意味においては妥当なのかもしれませんが、のれんの効果が及ぶ期間を合理的に推計するという意味においては、根拠が欠如している気がいたします。

つまり、投資額の回収を終えた後の期間にのれんの効果が及ばない根拠は何も無いにも関わらず、投資額を回収するまでの期間で償却を終えてしまうため、経済的実態よりものれんの償却期間が短くなってしまう危険性が高い算定方法であると言えます。

取得時に算定した将来計画において相当のキャッシュフローが見込める期間を利用する方法

具体的算定方法

企業を買収する場合、通常DCF法による企業価値評価のため、将来の事業計画を算定いたします。当該計画において、事業のサイクルや、事業活動に使用される法律上の権利の有効期間に基づき、特定の期間まで高いキャッシュフローの回収を見込んでいた場合、キャッシュフローの回収を見込む期間とのれんの耐用年数を一致させる方法です。

「法律上の権利の有効期間」を考えてみる

具体例を考えてみます。例えば、「法律上の権利の有効期間」であれば、ライセンス契約や保有している特許権の残存年数に基づき、事業計画において特定の期間まで高いキャッシュフローの回収を見込んでいた場合に、その残存期間をのれんの償却年数とする選択肢があります。

その他、提供しているサービスのライフサイクルを見積もる方法や、人的資源が重要である場合にはその残存勤務期間を検討する方法等も考えられます。

費用収益対応の原則と整合的

当該耐用年数の算定方法は、費用収益対応の原則と整合的であると言えます。ただし、長期安定的にキャッシュフローを生み出すと想定される事業の場合には適合しないと考えられますし、単に、保守的に将来計画を算定した結果、キャッシュフローを見込む期間が短くなっている場合なども、やはり妥当とは言えません。

国際会計基準に基づくのれんの構成要素

このような検討をする上では、超過収益力がどのような要素から生じているかを検討することが重要です。国際会計基準に基づくのれんの構成要素は次の通りです。

- 継続のれん

-

資産と負債を別々の取引で取得すると仮定したときに、それらの資産と負債から得られる収益率を、継続企業として被取得企業を取得した場合の収益率が上回る部分

- 結合のれん(シナジー効果)

-

取得企業と被取得企業のノウハウの組み合わせによって生じる新たな収益の創造

- プレミアム

-

プレミアムによる取得企業の過大な支払い

- 誤謬あるいは公正価値の測定上の問題

-

取得企業の誤謬により過大な取得対価を支払った場合、及びPPAによる資産の認識が漏れた場合など

純粋な理論上、資産を構成すべきは継続のれんと結合のれんであり、両者を合わせて「コアのれん」と呼称されることがあります。プレミアム、及び誤謬により生じたのれんは即時費用処理が本来的には正しく、公正価値の測定上の問題から生じたのれんは、修正すべきだと言えます。

最長期間である20年を利用する方法

具体的算定方法

取得時に算定した将来計画において、被取得企業のキャッシュフローが永続すると考えている場合、最長期間である20年を使用する方法です。

のれんは、資産に計上し、20 年以内のその効果の及ぶ期間にわたって、定額法その他の合理的な方法により規則的に償却する。ただし、のれんの金額に重要性が乏しい場合には、当該のれんが生じた事業年度の費用として処理することができる。

企業結合に関する会計基準 32項

20年を利用する場合に求められる要件

但し、20年という償却期間はかなり長い期間であるため、強い参入障壁により守られている事業を取得する場合や、流行に左右されないブランド力を確立している場合など、のれんの効果が長期間維持されることを合理的に説明できる場合に限定されると考えられます。

つまり、キャッシュフローが永続するとしても、単に追加投資により形成された自己創設のれんにより長期的なキャッシュフローを獲得しているのであれば、取得時ののれんの耐用年数を長くする理由にはなりません。あくまでも、取得時ののれんの効果が長期に及ぶ場合にしか適合しない方法です。

その他の合理的な算定手法により償却期間を算定する方法

のれんの耐用年数の算定方法は、投資の回収期間に依拠する方法が許容される旨と、上限が定められているのみであり、上記の算定方法も実務上使用されている方法を例示したに過ぎません。

そのため、合理的な算定方法であれば、その他の方法によることも妨げられません。

実務上の留意点

投資の回収期間を利用する方法は、適用指針で明示的に許容されていることもあり、当該方法を採用しておけば監査法人と見解が分かれることはあまりないと考えられます。

過度に短い償却年数になりがちである点が弱点ではありますが、企業会計原則に保守主義の原則が定められていることもあり、保守的である分には許容されることが多いと言えます。

半面、企業側は償却年数を長くして、経営成績をよく見せたいという誘因がありますので、投資の回収期間を利用する方法は実質的に償却年数の下限を決定するものとして機能し、他の算定手法に基づく根拠を添えて複合的な観点から算定されるのが実務上の運用であると感じております。

資産調整勘定の耐用年数(償却年数)

「税務上ののれん」と呼称される資産調整勘定の耐用年数は5年です。