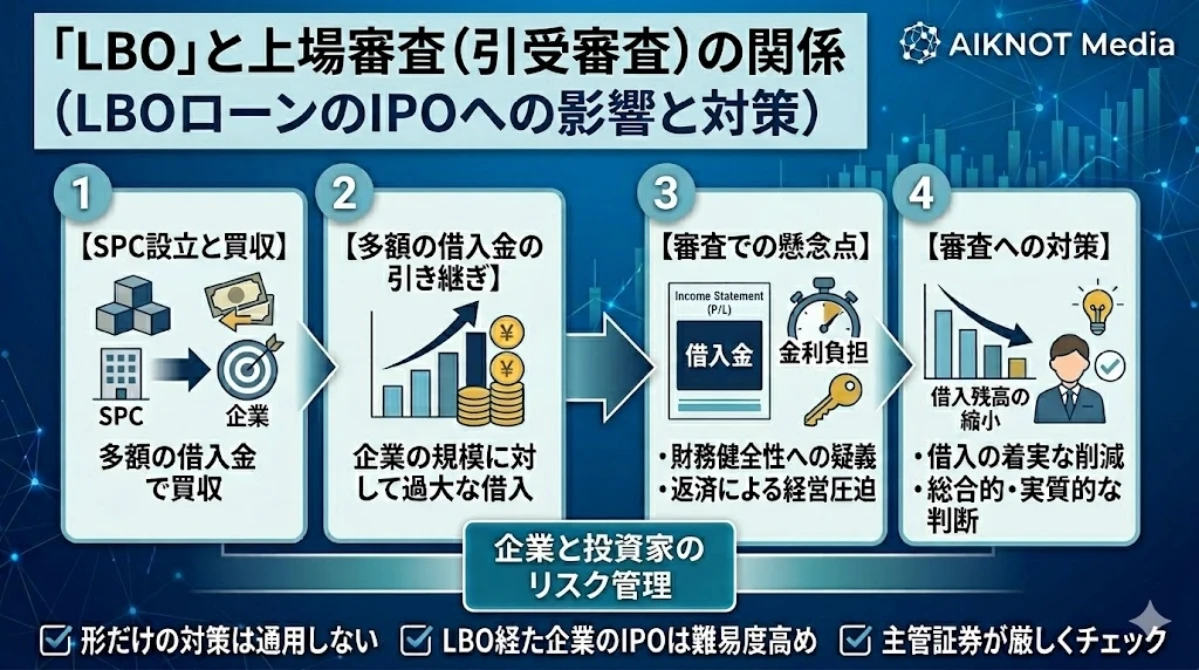

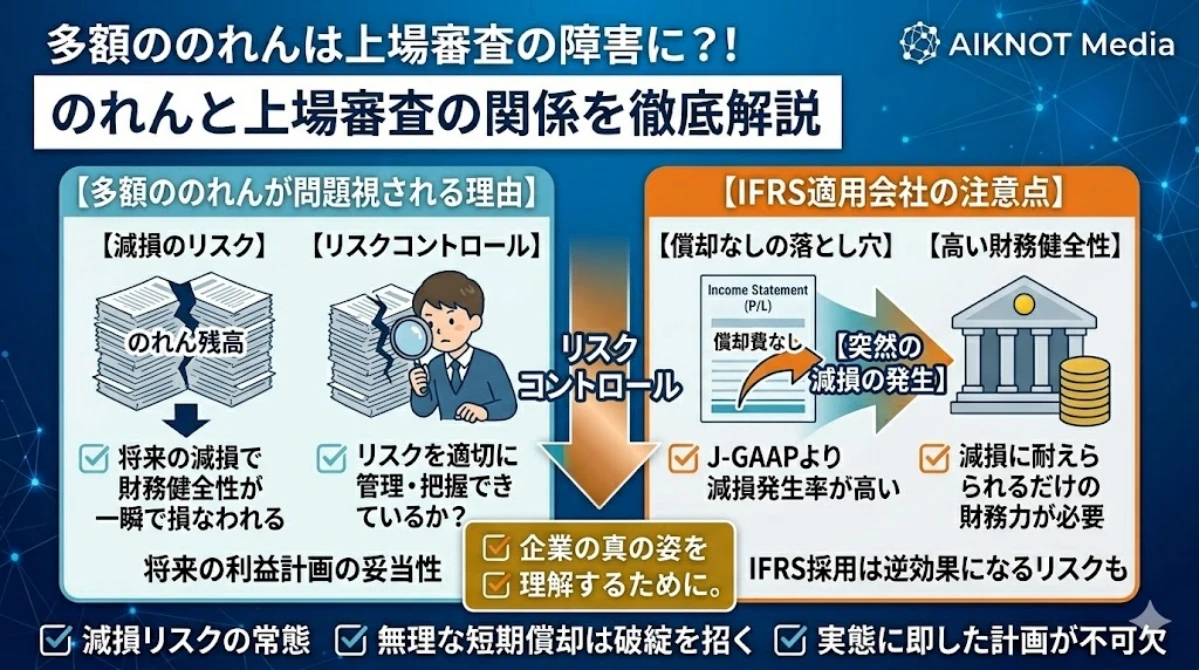

多額ののれんは上場審査の障害となることがある

証券取引所が開示している「新規上場ガイドブック上場審査に関するQ&A」では、下記のように多額ののれんや借入金に関する注意喚起があります。

多額ののれんがIPOにどのように影響するのかを解説していきたいと思います。

Q5:事業及び企業の買収等により、多額ののれんや借入金が計上されている場合、審査上どのように判断されるのでしょうか。

A5:多額ののれんが計上されているケースについては、上場後その一部もしくは全部を減損した場合、利益が著しく減少したり、のれんの額が純資産を超過している場合は債務超過に陥るなど、事業継続に重大な影響を及ぼす可能性があります。そのため、例えば事業計画が適切に策定されているかという観点に加えて、減損テストの状況などについて確認を行い、総合的に判断します。

新規上場ガイドブック上場審査に関するQ&A Q5より抜粋

のれんの減損リスクに留意する必要がある

のれんは減損の対象になりやすい

のれんに関して、より大きな単位でグルーピングを行う場合、減損損失を認識するかどうかを判定するために将来キャッシュ・フローを見積る期間は、原則として、のれんの残存償却年数(のれんが複数ある場合には、のれん全体の帳簿価額のうち、その帳簿価額が大きな割合を占めるのれんの残存償却年数)と 20 年のいずれか短い方とする。

固定資産の減損に係る会計基準の適用指針 第37項(4)

のれんの減損の判定における将来キャッシュフローの見積期間は、原則としてのれんの残存償却年数とされており、かつのれんの償却年数は保守的に算出される傾向が強い特徴があります。

そのため、固定資産の減損に係る懸念がほとんどない場合であっても、のれんの減損の対象となってしまうことがあります。

のれんの減損による財政状態の急激な変化

つまり、「新規上場ガイドブック」の記載は、上場審査を終えて上場した直後に、のれんの減損で急激に財政状態が悪化するようなリスクを懸念しているのだと感じられます。

しかし、仮に減損が生じたら財務健全性が保てないから上場審査を通さないというのでは、少々乱暴であるように感じられます。何故なら、減損会計には将来の損失を当期に取り込むという性質がある以上、仮に減損が生じたら財務健全性が保てないというのは、相当に優良な企業でも十分にあり得るためです。

そのため、減損一般の話ではなく、あくまでものれんが減損の判定対象になりやすいことを踏まえ、のれんの減損のリスクが抑制的な状況にあるか、仮に減損の対象になっても一定の財務健全性が維持できるかという観点から審査されるのだと感じています。

IFRS適用会社は要注意

のれん償却費を計上したくないという理由で、上場前にIFRSを適用する会社を稀に見かけますが、特にのれんの残高に注意する必要があります。

IFRSでは、償却を行うJ-GAAPよりも減損が生じる可能性が高いことから、のれんの減損が生じても財務健全性が維持できることを、より強く要請されると考えなくてはなりません。

恣意的な調整は避けたほうが良い

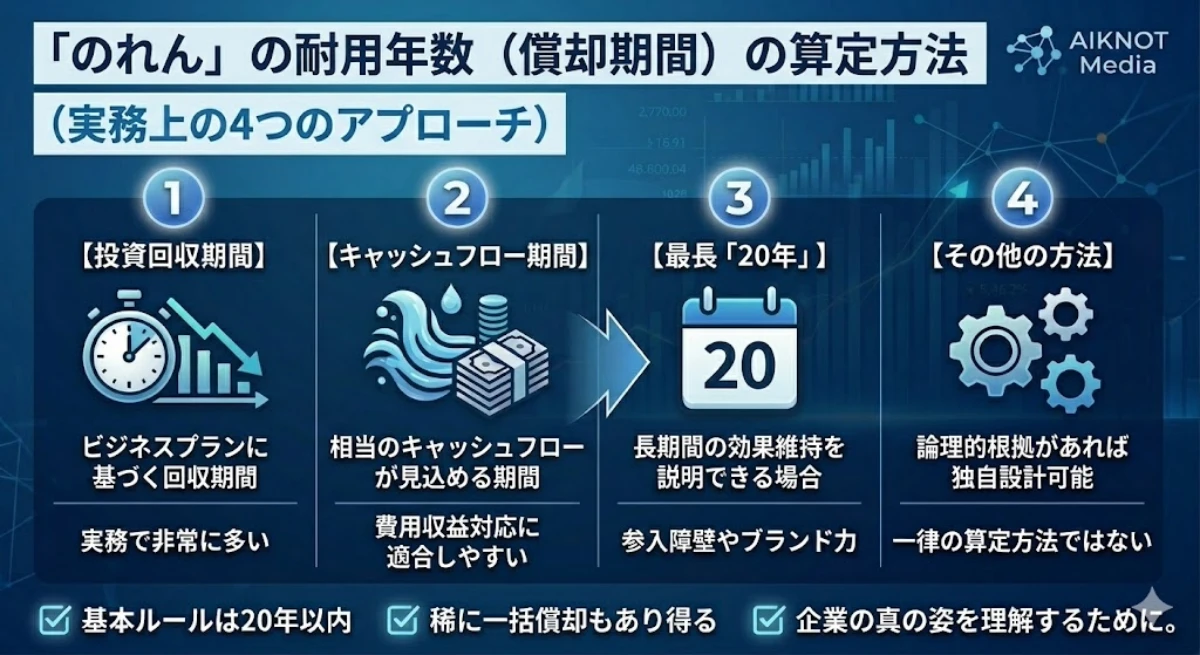

のれんの耐用年数は実態に即して決定する

上場審査にあたりのれんの残高が問題になるのであれば、耐用年数を短くして早めに償却を終えてしまおうという考え方は、安直ですが容易に想定されます。

このような恣意的な調整を行うと、連結損益計算書が大幅な赤字になってしまい、かつのれんの減損は残存償却期間の将来キャッシュフローで計算するため、すぐ減損の対象となることが懸念されます。そして、耐用年数が実態よりも短く設定されているため、大抵は減損処理により債務超過となります。

取得直後の連結損益計算書が大幅な赤字で、減損処理により債務超過となってしまっては、ステークホルダーから投資の失敗と見なされてしまい、資金調達や今後の展開に支障が生じかねません。むしろ、のれんの耐用年数を長めにして、安定的にのれんの償却費を上回る利益を確保する方向性で計画を練ったほうが好ましい結果になると感じます。