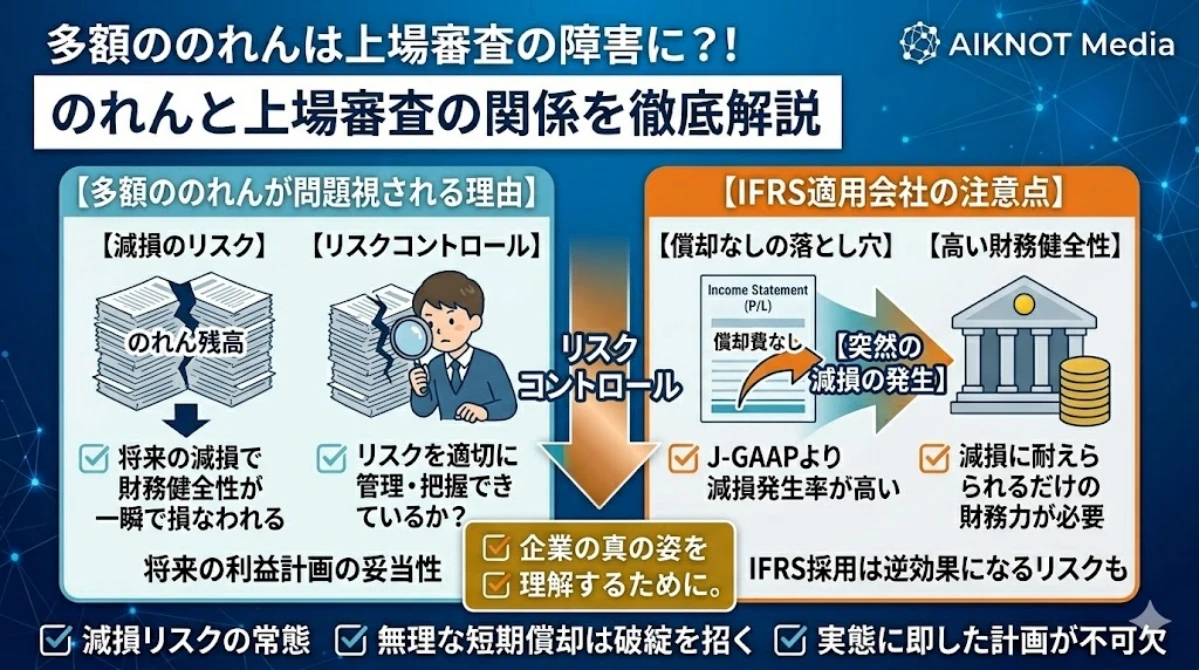

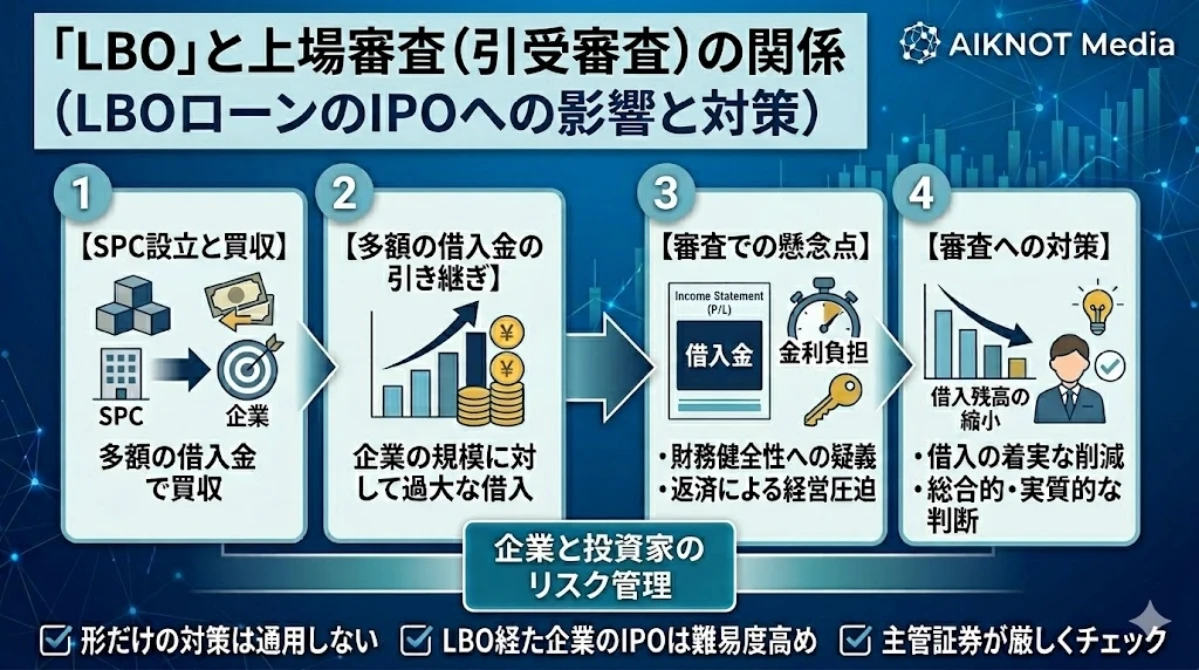

LBOローンの存在は上場審査の障害となることがある

証券取引所が開示している「新規上場ガイドブック上場審査に関するQ&A」では、下記のようにLBOに関する注意喚起があります。

LBOがIPOにどのように影響するのかを解説していきたいと思います。

Q18:LBO(Leveraged Buy-Out)を行った結果多額ののれんと借入金が計上されている場合、審査上どのように判断されるのでしょうか。

A18:LBO 自体は企業買収に用いられる手法の1つであり、LBO そのものが問題視されるものではありません。一方で、LBO は買収によって株主となる者が負担すべきリスクを買収対象企業である申請会社に肩代わりさせる性質を持つことから、LBO に関与した株主が上場後も経営者として申請会社に関与する場合は、企業経営の健全性の観点から問題となる可能性があります。

このような場合、当該問題意識を踏まえた十分な牽制が期待できる独立社外取締役を選任するとともに、独立社外取締役が過半数を占める任意の指名・報酬委員会を設置するなど、申請会社の状況に即した一定のガバナンス体制の強化が図られているかを確認します。また、LBO によって申請会社に生じる多額ののれんや借入金は、財務リスクを高めることから、上場後の株主にとって必ずしも望ましいものとはいえません。

仮に、申請会社が LBO を行った後に、財務リスクの低減や相応の企業価値向上などの実績が見出せない場合は、LBO に関与した当事者が自己の利益を優先し、上場後の株主にリスクを転嫁しただけであるとの評価につながり、この点からも企業経営の健全性の観点から問題となります。

したがって、LBO を行った結果、申請会社に多額ののれんと借入金が計上されている場合、LBO 後の事業の進捗及び企業価値向上の取り組みの実績を踏まえ、のれん及び借入金によって生じる財務リスクが相応に低減されている状況にあるかを確認します。

このほか、LBO に関与した株主が新規上場時に多くの株式を売り出す場合は、リスクテイクの考え方を確認します。また、LBO の実施から上場までの期間も考慮します。

新規上場ガイドブック上場審査に関するQ&A Q18より抜粋

その上で、これらの確認内容を踏まえて、総合的に審査の判断を行います。

LBO(Leveraged Buy-Out)とは?

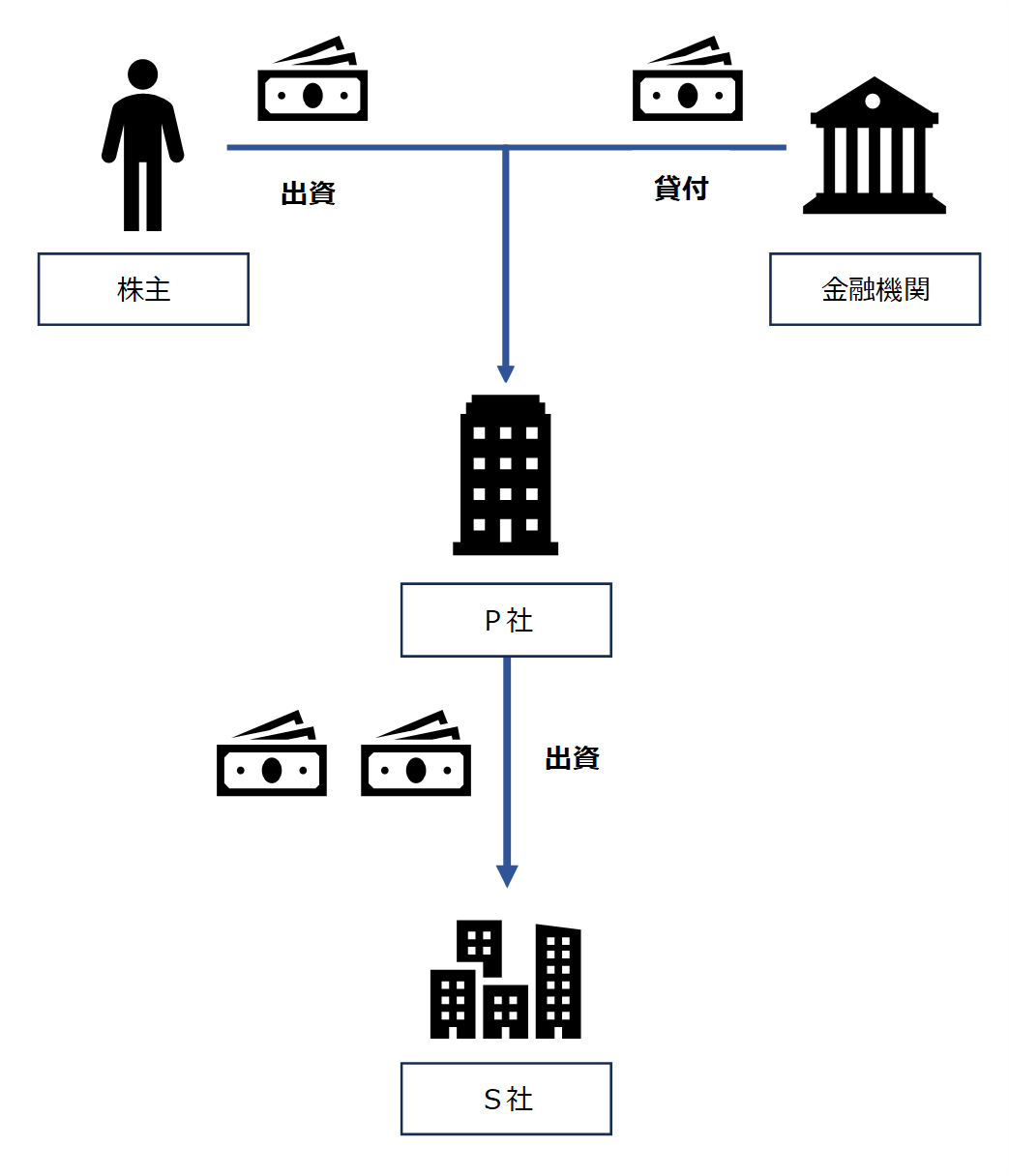

LBOスキーム事例

(例)株主がS社を買収するにあたり、受け皿となるP社を設立し、1,500を出資、同時に金融機関から1,500の借入を実施し、3,000でS社株式を取得しました。

- S社の税引後当期純利益は年180(300×(1-40%)=180)が継続

- 税率は40%

上記のようなスキームは非常に典型的な形で、ファンドによって頻繁に使用されています。ExitとしてIPOを目指す場合、持株会社となるP社が上場を目指すことになります。

後にP社がS社を吸収して合併することも多いです。

レバレッジの効果

| 税引前当期純利益 | 出資金 | 借入金 | 期待収益率 | |

|---|---|---|---|---|

| LBO あり | 180 | 1,500 | 1,500 | 12% |

| LBO なし | 180 | 3,000 | 0 | 6% |

S社の税引後当期純利益は年間180で、株主の出資1,500から期待収益率を計算すると12%(180÷1,500=12%)となります。

仮に株主が全額を自己資金で調達した場合を考えてみると、期待収益率は6%(180÷3,000=6%)です。借入により期待収益率が6%から12%に上昇しており、レバレッジ効果が働いていることが分かります。レバレッジを働かせた買収であるため、LBO(Leveraged Buy-Out)と呼称されます。また、P社の金融機関からの借入金はLBOローンと呼ばれます。

LBOによって生じるリスクの移転とは?

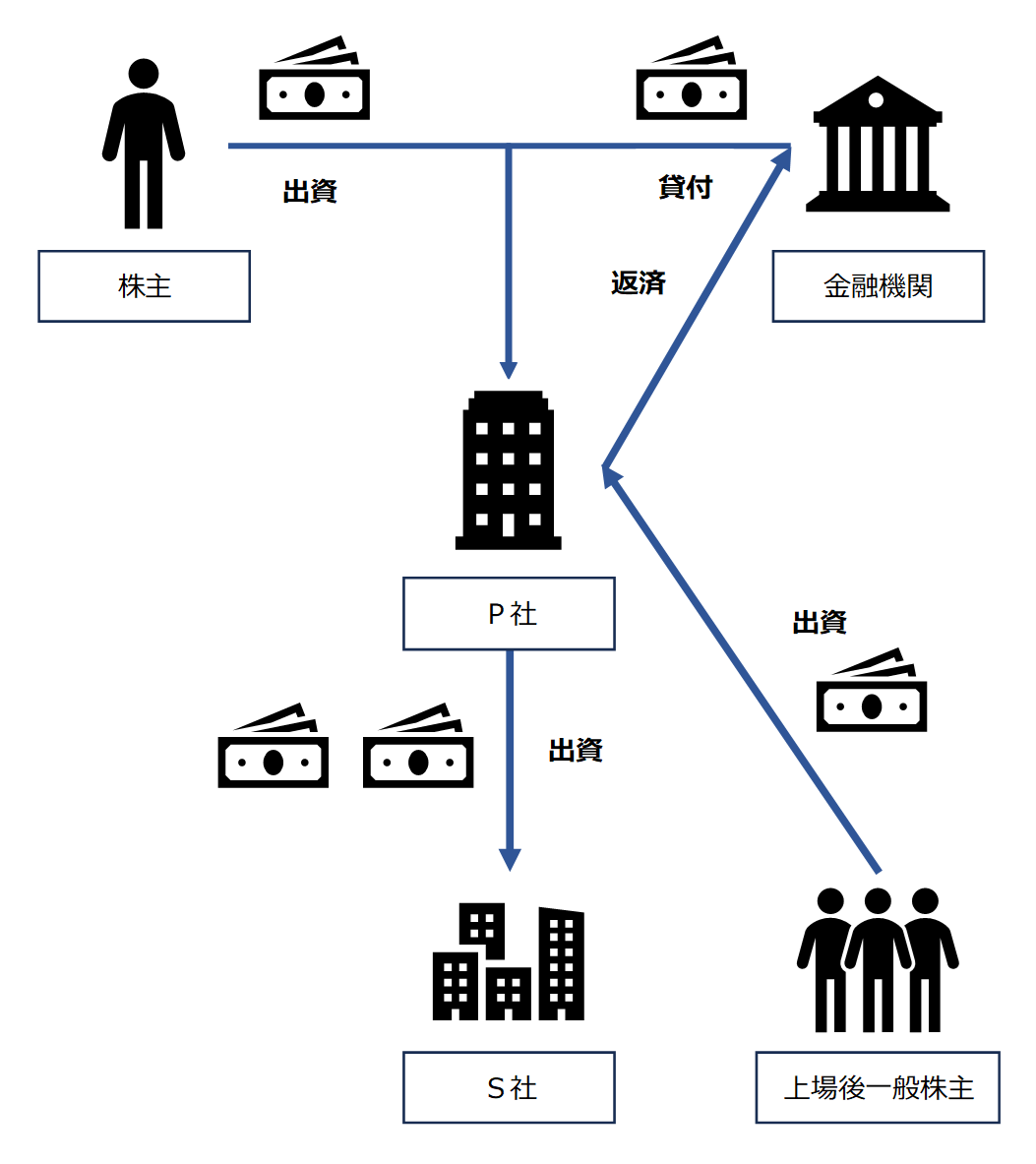

株主のリスクがP社に移転している

事例では、借入を実施しているのはP社です。返済の原資はS社の将来収益しかなく、仮にS社の業績が想定通りに推移せず、返済が滞ったとしても責任は株主にまで及びません。

LBOが必ずこのようなスキームになる訳ではありませんが、新規上場ガイドブックが言及している「買収によって株主となる者が負担すべきリスクを買収対象企業である申請会社に肩代わりさせる性質」とは、このような株主が隔離される効果のことを述べているのだと考えられます。

株主が受け皿となるP社を設立せず、自ら金融機関から借入を行いS社を買収した場合との比較を考えてみると分かりやすいと思います。

この場合、上場申請会社はS社となり、S社自身は借入を行っていないため、IPO達成後の一般株主に与えるリスクが大きく異なってきます。

LBOローンを保有する会社が上場すると何が起こるのか

P社がIPOを達成し、広く市場から資金を調達すると、当該資金によってLBOローンの返済が行われることがあります。つまり、LBOを行った事案でIPOが達成されると、(LBOスキームを採用しなければ)本来株主が返済していくべき負債が上場後の一般株主の出資により返済され、リスクが上場後の一般株主に転嫁されるという現象が生じます。

このようなスキームを広く許容してしまうと、株主のリスクを一般投資家に転嫁させるためだけのIPOが実行される危険性が高いと感じられます。また、LBOローンの返済が順調に行われないと、LBOに関与した株主は不利益を被る可能性も十分に考えられることから、株主は上場後の一般投資家の利益よりもLBOローンの返済を優先することも懸念されます。

そのため、特にLBO に関与した株主が上場後も経営者として関与する場合には、強いガバナンス体制の構築を求めているのだと考えられます。

LBOによって生じる「財務リスクの上昇」とは

運転資金・設備資産の借入とは財務リスクへの影響が異なる

LBOローンの最大の特徴は、投資額が子会社株式として資産計上され、半永久的に損金にならないことです。運転資金を借入した場合との比較で、具体的な事例を考えてみます。

(例)1,000の資金を借入金で調達して広告宣伝を実施した。広告宣伝により1,000の収益の増加を得た。

この時、広告宣伝費と収益が同額発生しているため課税は生じず、1,000の資金調達に対して1,000のキャッシュを得ることができます。借入金の返済が可能です。

(例)P社は、1,000の資金を借入金で調達してS社株式を取得した。S社は返済期間を通じてトータル1,000の税引前利益を計上した。

この時、P社の投資は子会社株式として資産計上され、売却するまで損金になりません。S社の利益には当然課税が生じるため法人税等が発生し、600(1,000×(1-40%)=600)しかキャッシュが残りません。

上記は投資額の全額を借入金で調達したという極端な仮定ですが、調達した資金は1,000なのに、1,700近い税引前利益がないと元本の返済すらままなりません。事業の競争優位性を維持するための再投資額も必要になることを考慮すると、かなり厳しい状況になることが分かります。

LBOローンの場合、金融機関も返済期間を10年等の長めに設定してくれますが、それでもLBOローンの割合が大きいと、黒字でも容易に資金繰りが行き詰まります。

LBOローンが多額に残っていると上場審査の通過は事実上困難

LBOローンが多額に残っている場合、上場申請会社はかなりの財務リスクを負っていることが分かると思います。単純に借入金額が大きくなりがちという特徴も勿論ありますが、通常の借入とは財務リスクの上昇の仕方が異なるのです。

IPOの達成により当該財務リスクは一気に低減する訳ですが、まさに上場後の株主にリスクを転嫁していることになりますので、蓋然性をもって株主価値の向上が見込めないと上場審査は通らないと考えられます。

実務上は、借入金の返済がある程度進捗し、残高が縮小しないと上場審査は通らないという感覚はあります。借換えによって表向きLBOローンを消滅させるなどの対応がなされることがありますが、特に効果はありません。引受審査の過程で、株主の異動や資金調達過程については入念に確認されるためです。