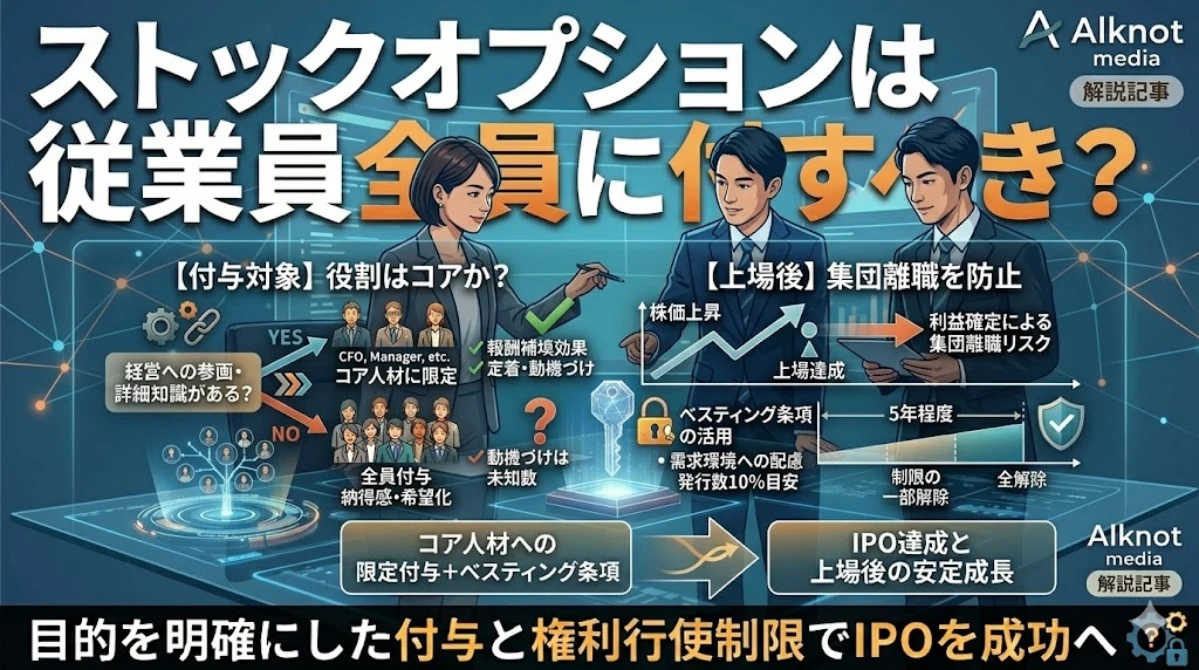

ストックオプションの失敗例は多い

何のためにストックオプションを付すのかを明確にする

IPO準備において、ストックオプションの付与は広く行われています。ただ、場合によっては大きな所得をもたらすこともあり、付与の仕方によっては従業員が不満を感じて炎上することになりかねません。

何のためにストックオプションを付すのか、目的を明確にすることは非常に大切です。

ストックオプションを付与する主な目的

- 役員報酬、給与手当を補填するため

- コア人材の定着

- 株価上昇に向けた動機づけ

IPOでは報酬の補填、コア人材の定着という目的が強くなる

IPO準備の場面では、人件費の相場水準が非常に高い人材を確保しなくてはなりません。CFO、内部監査人、経理部長、法務部長などの採用が求められ、主幹事証券からは十分な知識と経験を有しているかを確認されます。

このような高年収帯の人件費は、ベンチャー企業だと体力的に支払いが難しいことが珍しくありません。かといって相場より安い報酬帯で招聘できるかというと、別に何らかのメリットを提示しなければ難しいでしょう。

そこでストックオプションが用いられます。ストックオプションの付与は、実質的に将来的な創業者利潤を分配していることになりますので、成功報酬型の後払いにすることができるのです。つまり、ストックオプションは、IPOに向けて必須であるけれども相場に即した人件費を支払うことが難しい人材を確保するための手段という側面が強くなります。

また、ストックオプションがなければ、IPOに向けた必須の人材が上場審査の直前に離脱してしまうような危険性が高まります。離職は職業選択の自由ですから制限することはできません。仮に、N期に経理部長が離職したらどうでしょうか。これを理由にディスクロージャーの精度が一時的に下がり、上場審査に通らない可能性も十分に考えられます。会社への損害は計り知れません。

ストックオプションを付与しておき、IPOの達成までは権利行使できない条件にしておけば、このようなコア人材の定着を最低限図ることができます。

必ず客観的な基準を設ける

上記のようなストックオプションの働きを理解していただき、公平にストックオプションを付与することは至難の業です。どうしても創業者の個人的な思いから、付与したい人、付与したくない人が出てきてしまい、不公平感や軋轢が生じて組織が崩壊してしまうことも多くあります。主観的な基準で付与することは絶対に避けるべきです。

ストックオプションを付与する目的を明確にしたうえで、IPOに向けた機能や職階など、客観的な基準でストックオプション対象者を選別することが非常に大切です。

付与対象はコア人材に絞るべき

動機づけという側面からは、全ての従業員に付すという方法も考えられるかもしれません。しかし、全ての従業員に付したとしても、会社の経営に参画しておらず、会社の現状の詳細を知りえない従業員にどれほどの動機づけ効果をもたらすかは未知数であると感じられます。

やはり、役員報酬や給与手当の補填、IPOに向けた必須人材の定着を意図したストックオプションの付与であることを前面に打ち出し、関連する管理職等に限定して付与した方が、納得感も強く、動機づけの効果も適切に得られるように感じられます。

上場達成直後の離職を防ぐべスティング条項

上場により株価は跳ね上がる

上場により株価が数倍、数十倍に上昇すると、利益確定により従業員の集団退職が生じてしまう可能性が多くあります。これは、会社の事業活動を阻害する要因になりかねません。

従業員の上場後の短期離職を防止する手段にべスティング条項があります。

べスティング条項とは?

べスティング条項とは、ストックオプションを行使できる時期に一定の制限を付与する条項です。上場後5年くらいで、時の経過に応じてストックオプション行使に係る制限が解除されていくようにする方法が一般的です。

上場を達成するような会社では優秀な人材が多いため、べスティング条項がなければ、起業や転職などを意図して高い確率で集団離職が発生します。経営成績を左右する要因にもなりかねませんので、ストックオプションを付与する際に専門家に相談することが大切であると言えます。

市場の需給環境への配慮も必要

前述の通り、ストックオプションは上場直後に権利行使され、発行された株式が市場で売却されることになるため、市場における需給環境に配慮する必要があると言われており、ストックオプションの発行数が多すぎるのは好ましくありません。一般に10%程度に抑えることが多く、需給環境への配慮という意味においてもべスティング条項の付与は重要な意義を持ちます。

ストックオプションの発行数が多すぎると、ディストリビューターとしての責任を持つ主幹事証券は懸念を示すことがありますので、早い段階で相談することが大切です。