IPOにおける内部統制の構築のスケジュール

上場後は内部統制監査が実施される

上場企業には、内部統制監査が実施されます。これは、財務諸表監査を内部統制に依拠して行うためです。内部統制監査が実施されるようになった背景については、本稿では割愛します。

上場後に内部統制監査が実施される以上、上場前の段階で内部統制監査に耐えられる体制であることを説明できなくてはなりません。つまり、上場前の段階で内部統制監査を受け、監査法人の適正意見を得る必要があります。

N-1期では上場企業と同水準の品質に達していることが求められる

N期に上場する目標を立てると、上場前で1年間全体を観察できる期間はN-1期になります。そのため、N-1期に上場企業と同じように運用できているかが審査、監査されます。

上場するのはN期なのだから、N期の取引所の審査時点で形ができていれば問題ないはずだと感じられる方もいらっしゃいますが、内部統制に限らず、周期的な性質を有する業務は多岐に及びます。例えば、内部監査は、1年を通じて同じことをやっている訳ではなく、リスク評価、監査計画の立案、テストの実施、是正案の提案、フォローアップ監査という流れで進められます。

審査する側からすると、この一連の手続きをそれぞれ適正に運用できているかを確認する必要があるので、遅くともN-1期には上場準備が原則として完成している必要があるのです。逆算すると、N-2期の中旬には最後の詰めに入っているくらいであることが好ましいです。

内部統制監査を実施するのは監査法人が中心

内部統制は、企業が自身のエラーを自ら防止するための活動であり、厳密には内部統制が整備、運用される範囲は財務報告に関連する領域に限定されません。

しかし、不特定多数から資金調達を行うというIPOの性質上、投資家に対して適切にディスクロージャーが行えるかは非常に重要です。財務報告に係る内部統制を中心に審査がなされるのは間違いありません。財務報告に係る内部統制は、財務諸表監査を支える位置付けであるため、監査法人が主体的に監査を実施し、主幹事証券は、IPO準備企業が監査法人の指摘に適切に対応しているかを審査します。

監査法人はどのように監査を実施するのか

財務諸表監査は財務諸表項目ごとに監査が実施される

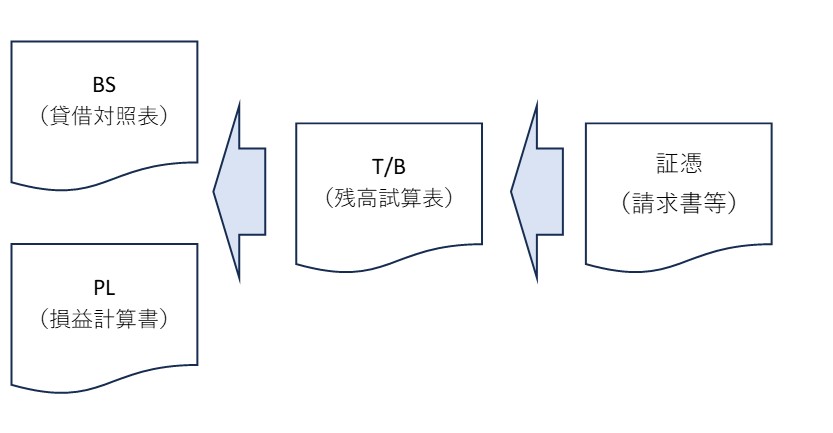

(図:経理部による財務諸表の作成業務フロー)

財務諸表を作成するプロセスは、請求書や契約書から仕訳を起票し、残高試算表を作成します。次に残高試算表を集計してBS、PLを作り上げます。

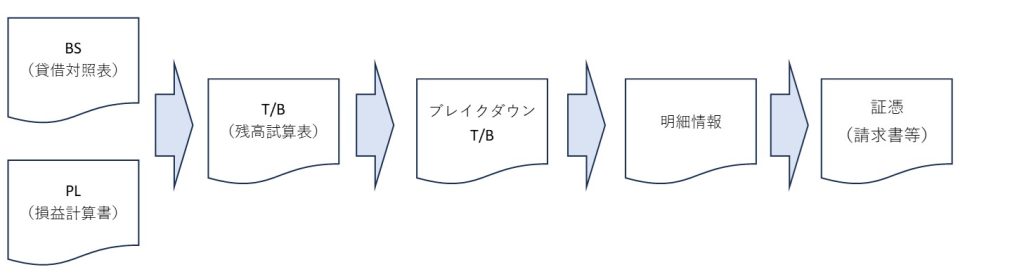

(図:監査法人による財務諸表監査の業務フロー)

監査法人による財務諸表監査のプロセスは、この逆の手順となります。まず、BS、PLが残高試算表を集計して適切に作成されていることを確認します。つまり、両者の整合性を確認します。

次に、残高試算表を構成する要素を、補助項目の情報等を利用して性質ごとに分けて区分します。取引の性質が異なれば、適合する監査の手法も異なるからです。そして、性質ごとに分けた各項目を構成する明細表を入手し、サンプリングに基づくテストを実施します。

サンプリングにより母集団に対する心証が得られれば、これらを積み上げて残高試算表が正しいことを立証でき、残高試算表とBS、PLの整合性を確保してあるので間接的にBS、PLの正しさも立証できます。

「現金及び預金」による具体例

例えば、貸借対照表に「現金及び預金」という財務諸表項目があります。残高試算表にブレイクダウンさせれば、普通預金、現金などの項目から構成されていると思います。普通預金残高の明細を入手すれば、金融機関、支店ごとの内訳が記載されているはずです。現金は、金庫にしまってある小口現金、店舗のレジ金などに補助項目の情報で分解できるかもしれません。現金も明細を入手すれば所在地ごとの情報が記載されています。

明細から監査対象となるサンプル数を決定し、サンプルを抽出します。普通預金であれば確認状の発送、小口現金、レジ金であれば、監査人自らが期末に現金実査を行うこともあると思います。様々な監査手法からリスク評価に応じて選択することになると考えられます。

このようにして、入手した明細に対し、サンプリングに基づくテストを実施することで、普通預金、小口現金、レジ金に対して心証を形成します。全ての項目について正しいという心証が得られれば、残高試算表と貸借対照表の整合性を確認し、「現金及び預金」という財務諸表項目に対する心証が形成できます。財務諸表項目に対する監査手続きを積み上げて、貸借対照表が財政状態を適切に表示しているかを最終的に立証します。

財務諸表監査の業務フローは、財務諸表作成のプロセスを逆にたどっていることが分かります。現在の会計監査は、誤謬の発見を主目的に開発されたため、作成プロセスをチェックしていく手法になるのです。

内部統制監査の位置づけ

先に述べた通り、監査法人はサンプリングに基づく試査により監査を実施しますが、売上高のように取引量が膨大であれば、統計的に十分なサンプル数をテストすることは現実的ではないかもしれません。このような場合、内部統制への依拠が必須となります。

内部統制が適切に整備、運用されていれば、企業が自身でエラーを防止している訳ですから、必要なサンプル数を圧縮できるという理論になっている訳です。内部統制への依拠が必須ではなくても、母集団を構成する取引量の規模によっては、内部統制監査を実施して統制に依拠し、サンプル数を圧縮した方が効率的と判断されるかもしれません。

このように、内部統制監査は財務諸表監査と一体不可分の関係にあるため、内部統制監査も整合的に財務諸表項目ごとに実施されるのです。

内部統制構築の流れ

まずリスクを網羅的に把握する

内部統制監査は財務諸表項目ごとに実施されるため、内部統制の構築も財務諸表項目ごとに検討します。まず、残高試算表の各項目を性質ごとに区分してブレイクダウンします。性質が異なれば把握されるリスクが異なり、整備すべき統制も異なってくるからです。次にリスクを把握して、対応する内部統制を検討します。

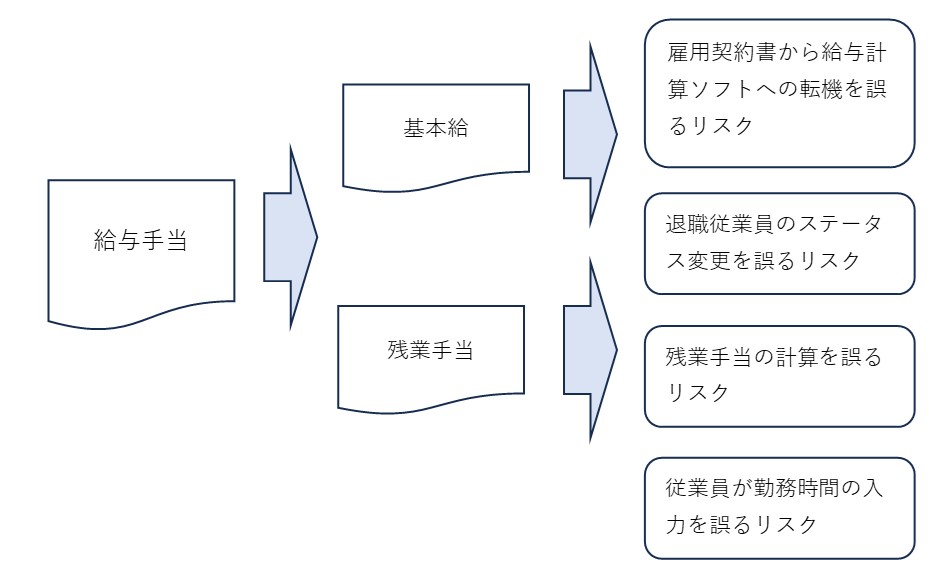

(図:給与手当に対応するリスク例)

例えば、給与手当であれば、基本給と残業手当の部分に分解できると思います。基本給は雇用契約書に基づき合意した金額の支払義務がありますので、当該金額が給与システムに正確に入力されていなければエラーが生じてしまいます。残業手当は、勤怠時間から計算するプロセスが生じますので、従業員が勤怠時間の入力を誤っていれば、PLに計上される給与手当も間違ったものとなってしまいます。

リスクに対応する内部統制を整備する

具体例の「従業員が勤務間の入力を誤るリスク」対応する代表的な内部統制は、勤怠時間を申請し、上長が承認するというものです。該当する従業員の勤務実態を把握している上長が承認を行えば、事実と乖離した申請がなされた際に修正の指示を出せると考えられています。

リスクを把握した後は、リスクごとに対応する内部統制を整備していきます。内部統制を構築する流れは、業務フローの把握と可視化、リスクの把握、リスクに対応する内部統制の構築という流れになっていることが分かります。そのため、一般的に3点セットの作成により実施されるのです。

内部統制の3点セットとは?

- 業務フローチャート

- 業務記述書

- リスクコントロールマトリクス(RCM)

重要性の概念を適用する

監査法人は、重要性がないと判断した財務諸表項目に対してはそもそも手続きを実施しませんので、内部統制を整備する必要はありません。

重要性の基準値などをいくつに設定しているかは教えてくれませんが、その算出メカニズムを把握して内部統制の整備範囲を検討することが大切になります。

内部統制には実務上ひな形が存在する

経費プロセス、給与プロセスなど、会社の業務フローで財務報告上重要な個所はどの企業でも共通している部分が多くあります。

そのため、整備する内部統制もひな形のようなものをベースに検討することが一般的です。IPO支援コンサルティングから購入することもできますし、コンサルティングを依頼すれば、自社に応じてどのようにカスタマイズすればよいか相談にのってくれます。