適格合併における繰越欠損金の引継ぎ制限とは

引継ぎ制限が生じないための要件

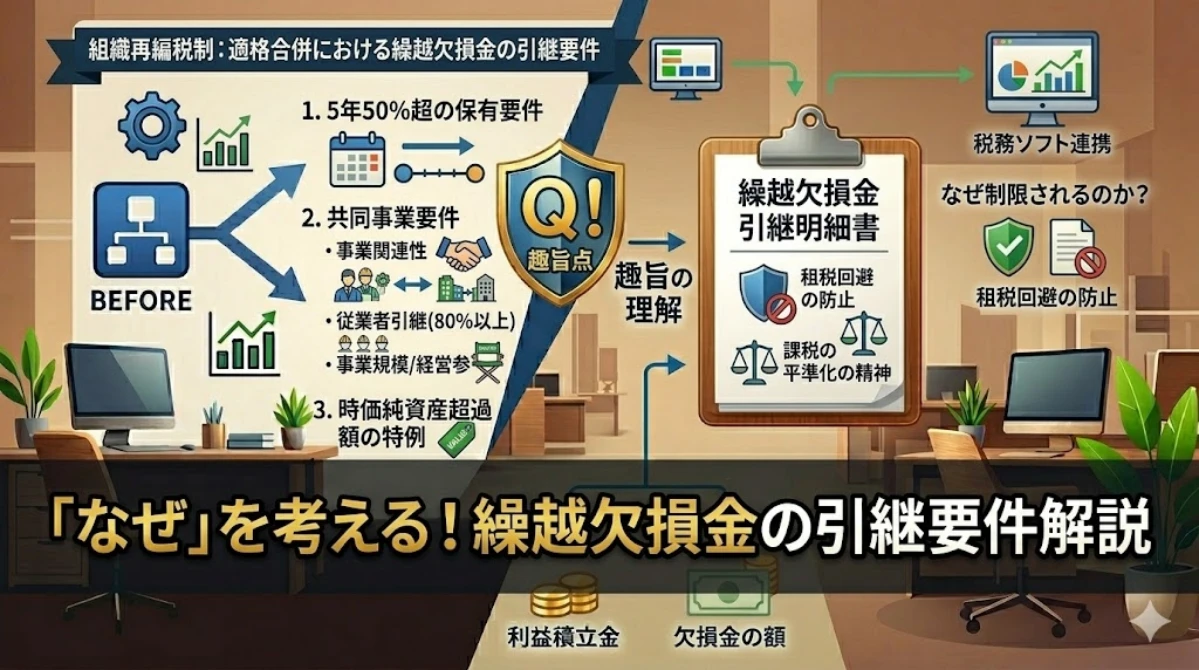

一定の要件のいずれかを充足しない限り、適格合併において繰越欠損金の引継ぎに制限が生じます。組織再編の形態により変化いたしますが、概ね下記の要件に整理することができます。

- 5年50%超の保有要件

- 共同事業要件(みなし共同事業要件)

- 時価純資産超過額の特例

繰越欠損金の制度趣旨

会計期間は、税務上の観点からは適時に課税を実施するために設けられているに過ぎず、理論的には長期的な所得を通算して担税力を測定、課税すべきであると考えられます。よって、課税の平準化により、期間を一貫した場合に適正な課税となるよう調整する繰越欠損金の制度が設けられています。

例えば、1期目に50の損失、2期目に50の課税所得が生じた場合、会計期間の概念を排して考えると、通算で課税所得が生じておりません。仮に繰越欠損金の制度が存在しない場合、担税力が生じていないにも関わらず課税が生じることになり、妥当ではないことが分かります。

繰越欠損金の引継ぎに制限が生じる理由

繰越欠損金の制度趣旨に鑑みると、繰越欠損金を保有する休眠会社を安価に吸収合併し、合併法人の所得と被合併法人の繰越欠損金を相殺するような例は容認されません。合併法人の所得と、被合併法人の繰越欠損金は、異なる事業活動により生じており、双方を通算すべき合理的理由がないためです。

このような、制度趣旨に即さない租税回避行為を防止するため、繰越欠損金の引継ぎに要件が設けられております。

5年50%超の保有要件

5年50%超で繰越欠損金の継承が認められる理由

5年50%超の保有により継続して支配関係がある場は、合併による繰越欠損金の引継ぎが認められます。

5年50%超の保有により経済的単一体となって長期的に事業活動を営んできた場合、発生している繰越欠損金は一つの企業内で生じた繰越欠損金と近しい性質となる以上、引継ぎを認めなければ課税の公平性を保つことができません。

年数の制限が「5年」である明確な理由は定かではありませんが、感覚的には納得感がある仕組みであると感じます。また、親会社が設立した法人であれば、5年という期間制限が適用されないのも、外部から欠損金を持ってきて所得と相殺することを防止する趣旨に即して検討すると十分に頷くことができます。

逆さ合併への対応

5年50%超の要件を満たさない場合に繰越欠損金の引継ぎに制限が生じることは、感覚的にも理解が難しくありません。しかし、被合併法人から引継いだ繰越欠損金だけでなく、合併法人が有する繰越欠損金にも制限が生じてしまいます。

これは、逆さ合併を意図した制限であると考えられます。被合併法人の繰越欠損金に制限が生じてしまうのであれば、経済的実態としては被合併法人に該当する法人を、形式的に合併法人、組織再編の母体として合併を実行すれば規制の潜脱ができてしまいます。

よって、適格合併の場合には、合併法人の有する繰越欠損金にも制限が生じてしまうのです。

共同事業要件

共同事業要件は、関連性のある事業を営む企業同士の合併であることを理由に、繰越欠損金の引継ぎが認められるための要件です。共同事業要件を充足するかは、次の事項により判断されます。

- 金銭等不交付要件

- 従業者引継要件

- 事業継続要件

- 事業関連性要件

- 事業規模又は経営参画要件

- 株式継続保有要件

| 要件の内容 | 備考 | |

|---|---|---|

| 金銭等不交付要件 | 交付する対価が合併法人の株式(又は合併親法人の株式)に限定されること | |

| 従業者引継要件 | 被合併法人の合併の直前の従業者のうち、その総数のおおむね80%以上に相当する数の者が合併後に合併法人の業務に従事することが見込まれていること | 「従業者」の定義、及び「合併法人の業務」の範囲 |

| 事業継続要件 | 被合併法人の事業が、合併後に合併法人において引き続き行われることが見込まれていること。 | 事後的な要因(災害等)で事業を継続しなかったとしても合併時に見込まれていれば充足する。 また、「主要な事業」以外の事業は対象外。 |

| 事業関連性要件 | 被合併法人の主要な事業と、合併法人の事業が相互に関連すること。 | 事業関連性要件の具体的な検討 |

| 事業規模要件 (※経営参画要件といずれか) | 被合併法人の事業と合併法人の事業の売上高、従業者の数、被合併法人と合併法人の資本金の額(又は出資金の額)、若しくはこれらに準ずるものの規模が概ね5倍を超えないこと | 比較に使用する指標、及び具体的な比較方法 |

| 経営参画要件 (※事業規模要件といずれか) | 被合併法人の特定役員のいずれかと合併法人の特定役員のいずれかとが、合併後に合併法人の特定役員になることが見込まれていること | 特定役員は、社長、副社長、代表取締役、代表執行役、専務取締役若しくは常務取締役又はこれらに準ずる者で法人の経営に従事している者をいう。 |

| 株式継続保有要件 | 支配株主に交付される株式の全部が、継続的に保有されることが見込まれていること。 | 支配株主とは、合併の直前に被合併法人と他の者との間に支配関係がある場合における当該他の者を指す。 支配株主がいない場合、左記要件は不要 |

みなし共同事業要件

みなし共同事業の分類と意義

みなし共同事業要件を充足するパターンは次の2つに分類されます。

みなし共同事業を充足するパターン①

- 事業関連性要件

- 事業規模要件

- 被合併事業の事業規模継続要件

- 合併事業の事業規模継続要件

みなし共同事業を充足するパターン②

- 事業関連性要件

- 経営参画要件

| 要件の内容 | 備考 | |

|---|---|---|

| 事業関連性要件 | 被合併法人の主要な事業と、合併法人の事業が相互に関連すること。 | |

| 事業規模要件 | 被合併法人の事業と合併法人の事業の売上高、従業者の数、被合併法人と合併法人の資本金の額(又は出資金の額)、若しくはこれらに準ずるものの規模が概ね5倍を超えないこと | 比較に使用する指標、及び具体的な比較方法 |

| 被合併事業の事業規模継続要件 | 被合併事業が支配関係の成立日から合併の直前まで継続して行われており、かつ支配関係発生日と合併直前の被合併事業の規模が概ね2倍を超えないこと | 事業規模要件に使用した指標により 事業規模を判断いたします。 |

| 合併事業の事業規模継続要件 | 合併事業が支配関係の成立日から合併の直前まで継続して行われており、かつ支配関係発生日と合併直前の合併事業の規模が概ね2倍を超えないこと | 事業規模要件に使用した指標により 事業規模を判断いたします。 |

| 経営参画要件 | 被合併法人の特定役員のいずれかと合併法人の特定役員のいずれかとが、合併後に合併法人の特定役員になることが見込まれていること | 特定役員は、社長、副社長、代表取締役、代表執行役、専務取締役若しくは常務取締役又はこれらに準ずる者で法人の経営に従事している者をいう。 |

なぜ、上記の要件を充足することで5年50%超の要件を充足しなくても繰越欠損金の引継ぎが容認されるのか、税法上の理論からは説明しきれない部分があります。立法当時に予定されていた金融機関等の組織再編を阻害しないよう設けられたと解されており、税法が経済活動を阻害しないための要件という性質が強く出ています。

「みなし共同事業を充足するパターン①」の意義

共同事業要件は組織再編時点の要件ですが、一度完全子会社にして組織的な融和をはかり、タイミングを見計らって合併する例は実務上も広く見受けられます。いきなり異なる文化を持った組織を同一法人に統合してしまうと、衝突が生じる可能性が高まるからです。

このように、合併時点で共同事業要件を充足していたが実務上の理由から一度子会社とした場合、繰越欠損金の引継ぎを認めないのは妥当ではありません。しかし、子会社化してから共同事業要件を充足しようとする操作行為も危惧されるため、支配獲得時点から合併時まで継続して共同事業要件を充足し、かつ規模等の大幅な変動が生じていない場合に繰越欠損金の引継ぎを認める趣旨であると考えられます。

「みなし共同事業を充足するパターン②」の意義

同項2号から4号までの事業規模要件等が充足されない場合であっても,合併法人と被合併法人の特定役員が合併後において共に合併法人の特定役員に就任するのであれば,双方の法人の経営の中枢を継続的かつ実質的に担ってきた者が共同して合併後の事業に参画することになり,経営面からみて,合併後も共同で事業が営まれているとみることができることから,同項2号から4号までの要件に代えて同項5号の要件(特定役員引継要件)で足りるとされたものと解される。

最高裁平成28年2月29日 第一小法廷判決

事業関連性要件と経営参画要件を満たす場合、移転資産に対する資産が支配が継続し、かつ合併後も共同で事業が営まれると見ることができる旨判示されています。

支配の継続の概念に依拠した要件となりますが、形式的に充足することは容易であるため、安易に使用すると実態が伴っていないことをもって否認されがちです。

時価純資産超過額の特例

他の要件とは異なるアプローチにより繰越欠損金の引継ぎが認められるのが時価純資産超過額の特例です。

繰越欠損金を保有する企業が、含み益のある資産を保有していた場合、当該含み益を実現することで繰越欠損金を消化することができます。このように、単一法人内で繰越欠損金を消化できる状態であったにもかかわらず、敢えて繰越欠損金を残存させていた場合にまで、適格合併により繰越欠損金に制限を課すことは妥当ではありません。

繰越欠損金の引継ぎ制限は、外部から欠損金を持ってきて所得と相殺することを防止する趣旨であるため、同一法人内で消化可能であった繰越欠損金に制限を課す必要性は乏しいと考えられるためです。よって、純資産に含み益が生じていた場合、その含み益の範囲内で繰越欠損金の引継ぎが容認されます。

引継ぎに係る要件の優先順位と事前準備

繰越欠損金の引継ぎが可能な要件を複数充足できる場合には、どの要件を適用すべきでしょうか。これは、課税庁との見解の相違を生まないようにするという意味において、客観性の高い要件を優先すべきであると考えられます。

最優先で適用すべきは「5年50%超」の要件、次に「共同事業要件」、「時価純資産超過額の特例」という順番になることが多いと感じられます。但し、共同事業要件と時価純資産超過額の特例のいずれかを優先して適用すべきかは状況により変わります。共同事業要件は、事業関連性要件が主観的で疑義が生じやすいですし、時価純資産超過額の特例は含み益が生じているのかについて意見の相違が生じやすいと言えます。

例えば、親子会社で5年50%超の要件を充足できずに他の要件を使用する場合で、元々事業の関連性が高くシナジー創出を意図して支配関係を構築した場合には、共同事業要件の方がリスクが低いと判断される可能性が高まりますし、明らかに多額の含み益が生じてると断定できる状況にある場合は、時価純資産超過額の特例を適用した方がよいと思われます。

また、時価純資産超過額の特例を適用する場合には、第三者機関の算定書、鑑定書を取っておけば補強材料の一つとなります。