会計上の処理

具体例の概要

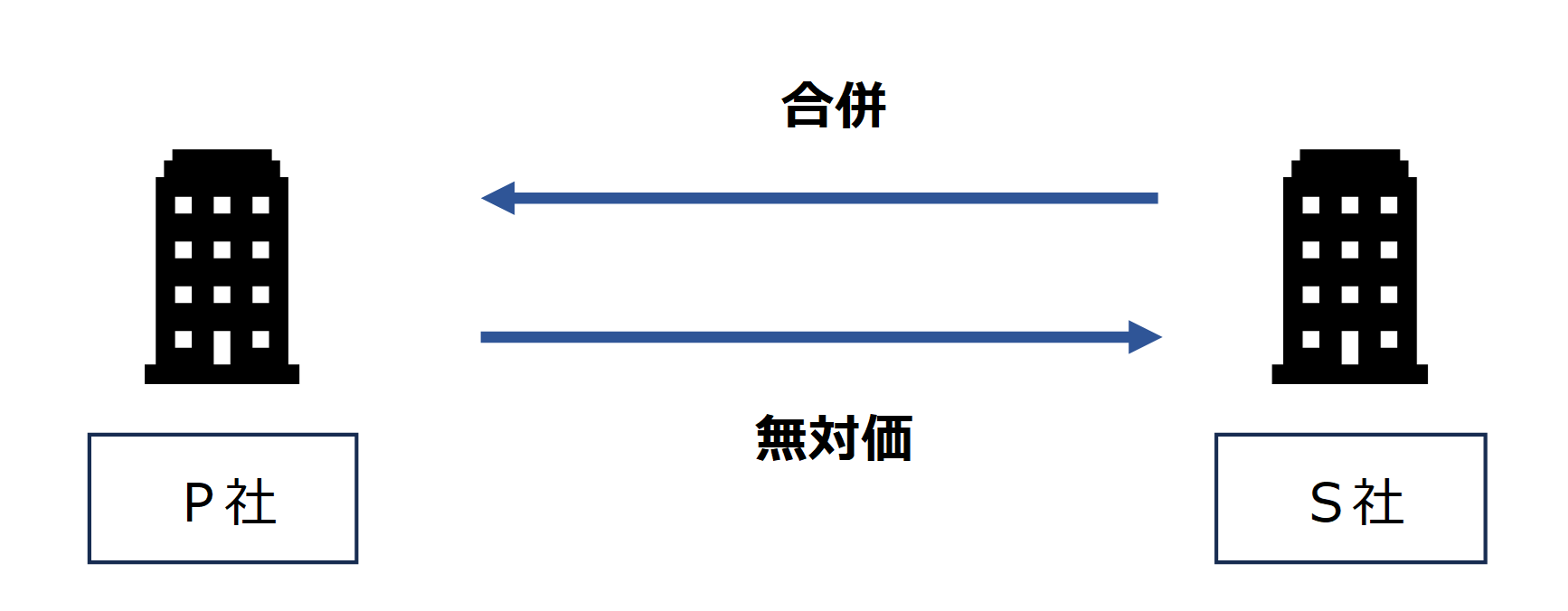

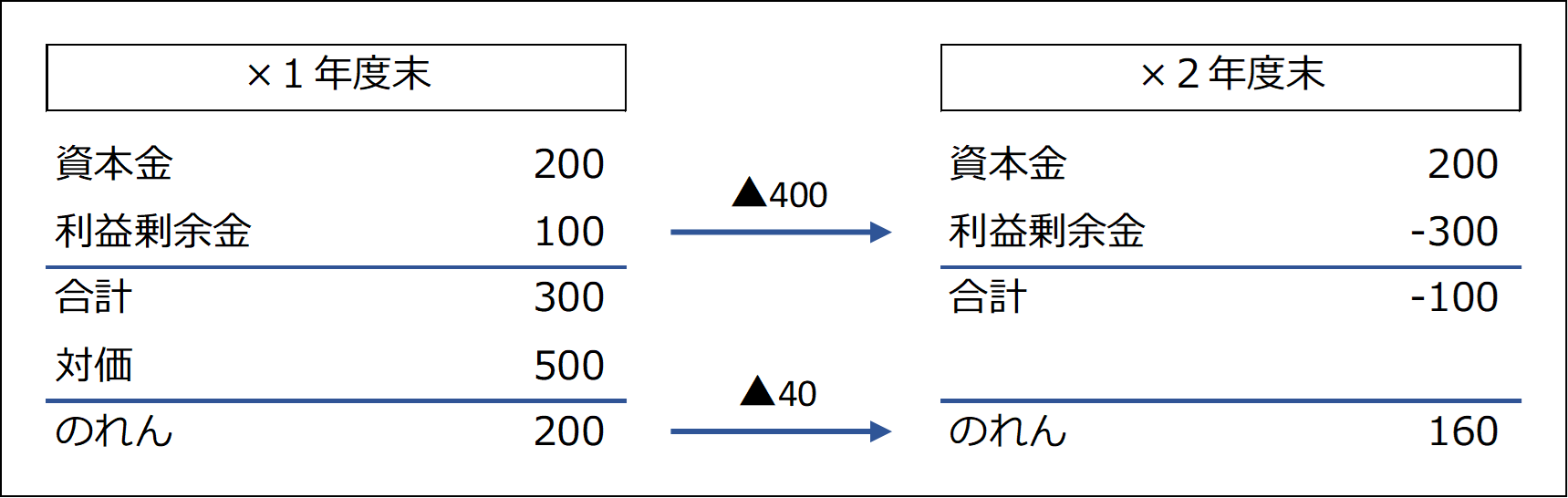

(例)親会社P社は、×1年度末にS社の100%を取得して完全子会社とし、×2年度末にS社を無対価合併いたしました。

- 適格合併に該当する

- のれんの償却期間は5年

- ×1年度末に純資産300のS社を対価500で取得しのれん200が生じている

- ×2年度のS社個別上の税引後当期純利益は△400

P社は×2年度中に保有するS社株式を△400減損し、帳簿価額100に切り下げています。

連結修正仕訳

| 借方 | 借方金額 | 貸方 | 貸方金額 | |

|---|---|---|---|---|

| 支配獲得時 | 資本金 | 200 | 子会社株式 | 500 |

| 利益剰余金 | 100 | |||

| のれん | 200 | |||

| 期中仕訳 | のれん償却費 | 40 | のれん | 40 |

連結上の帳簿価額を承継する方法による合併仕訳

| 借方 | 借方金額 | 貸方 | 貸方金額 | |

|---|---|---|---|---|

| 合併時 | 諸資産 | 400 | 諸負債 | 500 |

| のれん | 160 | 子会社株式 | 100 | |

| 抱合株式消滅差損 | 40 |

仮に子会社株式の減損を実施していなかった場合の合併仕訳

| 借方 | 借方金額 | 貸方 | 貸方金額 | |

|---|---|---|---|---|

| 合併時 | 諸資産 | 400 | 諸負債 | 500 |

| のれん | 160 | 子会社株式 | 500 | |

| 抱合株式消滅差損 | 440 |

子会社株式の減損400を実施することで、抱合株式消滅差損が400減少していることが分かります。減損で将来の合併時の抱合株式消滅差損益がコントロールできることは重要なポイントです。

税務上の処理

税務上の仕訳

| 借方 | 借方金額 | 貸方 | 貸方金額 | |

|---|---|---|---|---|

| 合併時 | 諸資産 | 400 | 諸負債 | 500 |

| 利益積立金 | 300 | 資本金等の額 | 200 | |

| 資本金等の額 | 500 | 子会社株式 | 500 |

税務上、S社の資本金等の額、利益積立金をそのまま継承します。そして、子会社株式は資本金等の額を減少させることで消滅します。

P社の別表4・5(1)

P社の会計上の×2年度期首資本金500、利益剰余金1,000だとすると、別表4・5(1)は以下のようになります。

| 区分 | 総額 | 処分 | ||

| 留保 | 社外流出 | |||

| ① | ② | ③ | ||

| 当期利益又は当期欠損の額 | △440 | △440 | ||

| 加算 | 子会社株式評価損 | 400 | 400 | |

| 抱合株式消滅差損 | 40 | 40 | ||

| 減算 | ||||

| 仮計 | 0 | 0 | ||

| 所得金額又は欠損金額 | 0 | 0 | ||

| Ⅰ利益積立金額の計算に関する明細書 | ||||

|---|---|---|---|---|

| 区分 | 期首現在 利益積立金額 | 当期の増減 | 差引翌期首現在 利益積立金額 | |

| 減 | 増 | |||

| ① | ② | ③ | ④ | |

| 子会社株式評価損 | ※ △400 | 400 | 0 | |

| 抱合株式消滅差損 | ※ △40 | 40 | 0 | |

| のれん | ※ △160 | △160 | ||

| 資本金等の額 | ※ 300 | 300 | ||

| 繰越損益金 | 1,000 | 440 | 560 | |

| 差引合計 | 700 | 700 | ||

| Ⅱ資本金等の額の計算に関する明細書 | ||||

|---|---|---|---|---|

| 区分 | 期首現在 資本金等の額 | 当期の増減 | 差引翌期首現在 資本金等の額 | |

| 減 | 増 | |||

| ① | ② | ③ | ④ | |

| 資本金 | 500 | 500 | ||

| 資本準備金 | ||||

| 利益積立金 | △300 | △300 | ||

| 差引合計 | 500 | △300 | 200 | |

- 資本金等の額

-

資本金等の額は、S社から200継承しますが、子会社株式500の消滅により同額の資本金等の額が減少するため、合計300減少します。

- 利益積立金の額

-

利益積立金は、S社から△300を承継するため、単純に△300減少する点は間違いないのですが、合併以降に部分的に増減することになるため、構成要素ごとに分解して別表5に記載する必要があります。

資本金等の額の減少額は、「子会社株式の帳簿価額-S社から継承する資本金等の額」で計算されているため、当該金額に、のれん、抱合株式消滅差損、子会社株式評価損の金額を加減算すれば利益積立金の減少額と一致します。

- 抱合株式消滅差損

-

抱合株式消滅差損は、税務上損金とは捉えられていないため、別表4で加算します。会計上P社の利益剰余金(=税務上の繰越損益金)は子会社株式評価損で△40減少するため、「子会社株式評価損」等の項目で40増加させれば辻褄があります。これらで、税務上の利益積立金額が変動していないことを表現できています。

- 子会社株式評価損

-

子会社株式評価損は、税務上損金とは捉えられていないため、別表4で加算します。会計上P社の利益剰余金(=税務上の繰越損益金)は子会社株式評価損で△400減少するため、「子会社株式評価損」等の項目で400増加させれば辻褄があります。税務上の利益積立金額が変動していないことを表現できています。

子会社株式評価損は、損金の額に算入されませんが、抱合株式が消滅し、将来減算一時差異ではなくなることから、合併により別表4を通さずに直接別表5を減額調整してゼロにします(緑マーカー)。

- のれん

-

のれんは会計上償却され、都度別表4で加算されていきます。税務上は損金と捉えられておりませんが、会計上の利益剰余金は減少していくため、別表5の「のれん」の項目を増額していく必要がありますので、区分して記載しておきます。

合計で見ると、資本金等の額が△300減少し、利益積立金も△300減少していることが確認できます。

なお実際には、消滅するS社で決算を行い、未払法人税等も承継しますが省略しております。

別表5の記載方法の補足

別表5の記載方法は税務申告ソフトの仕様が影響します。下記をご参照ください。

その他の参考事項

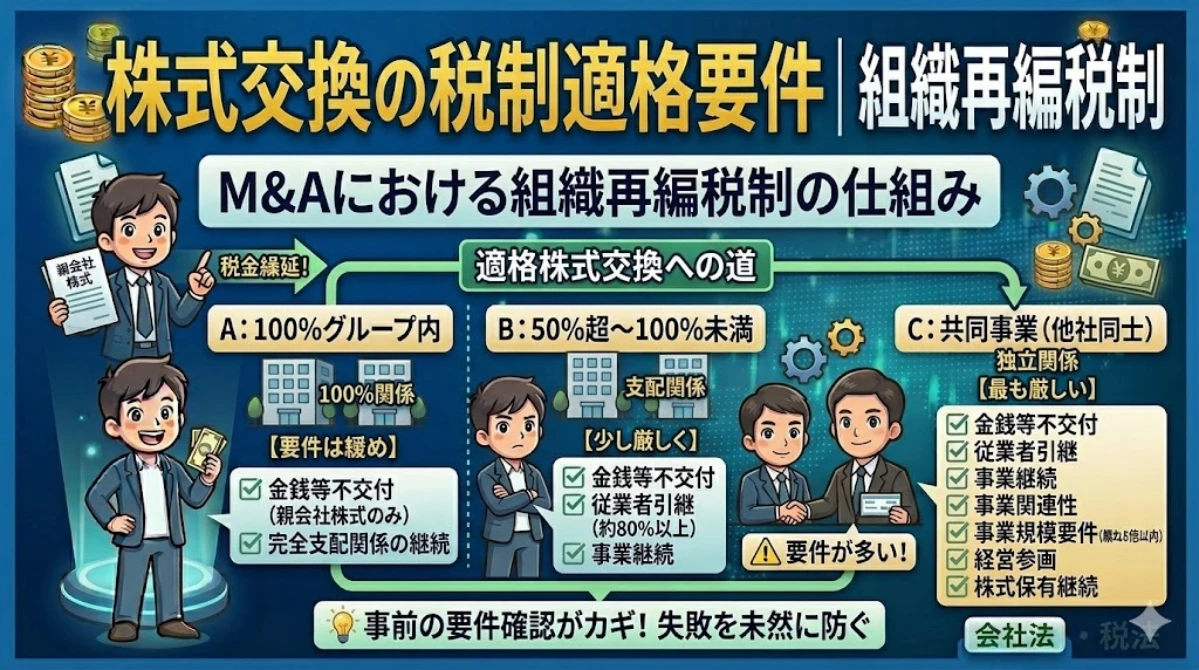

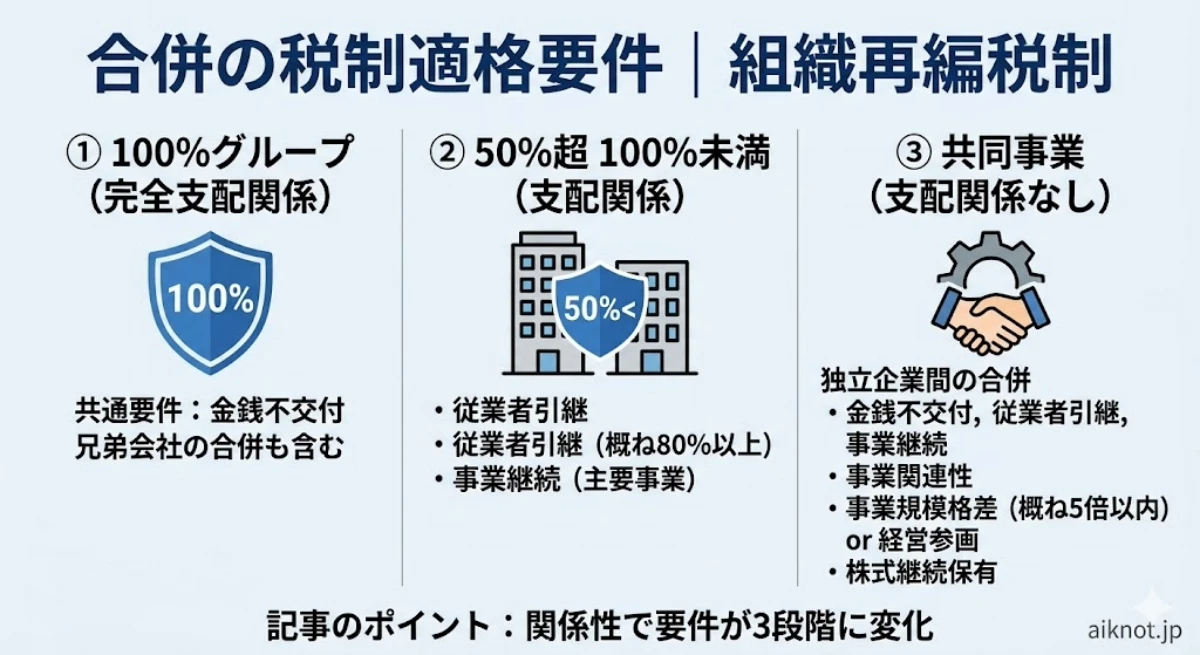

合併の税制適格要件

適格合併に該当するための要件については下記の記事をご参照ください。

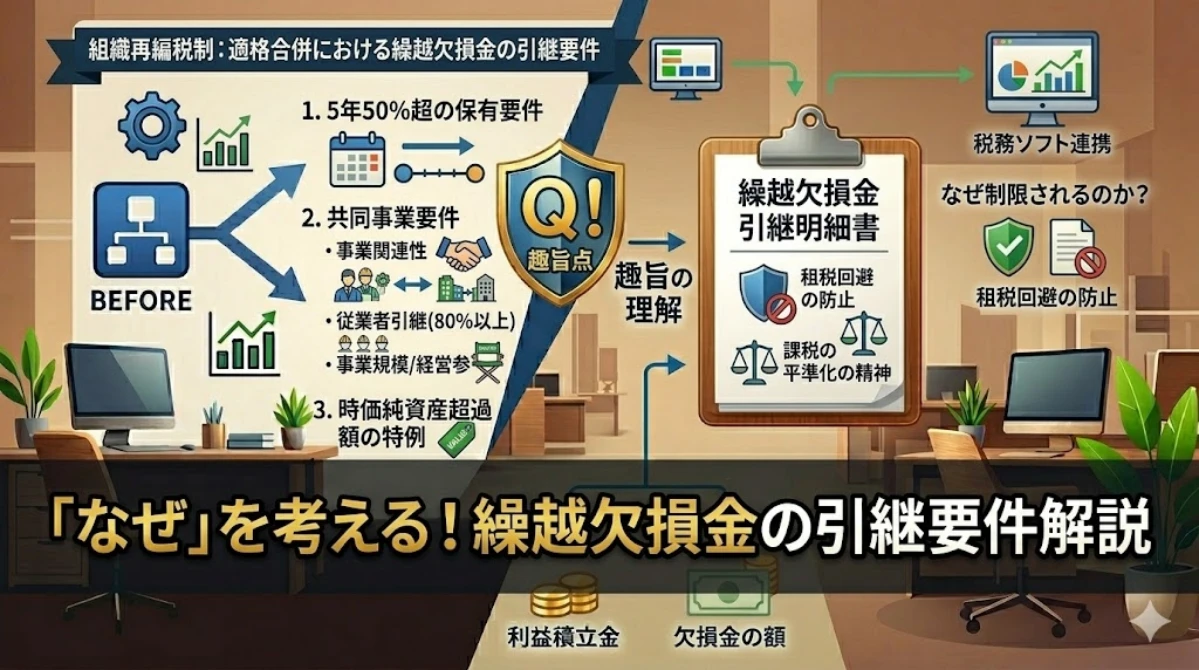

適格合併の繰越欠損金の継承について

適格合併の繰越欠損金の継承については、下記の記事をご参照ください。

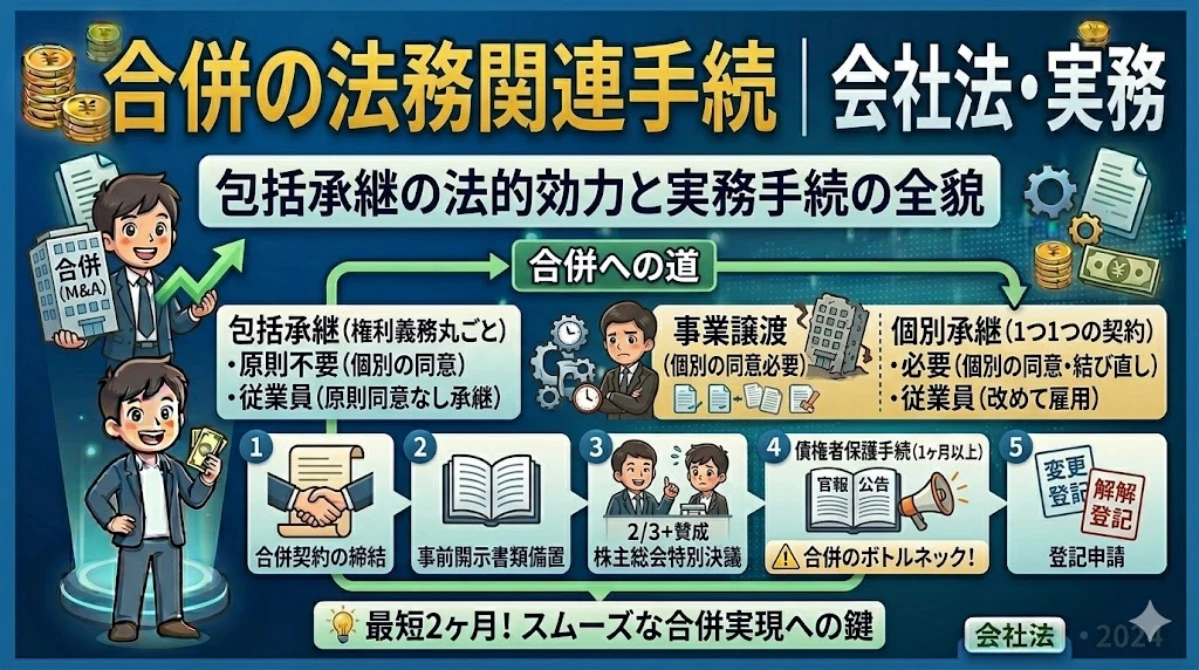

合併の法務関連手続き

合併の法務関連手続きについては、下記の記事をご参照ください。