会計上の処理

具体例の概要

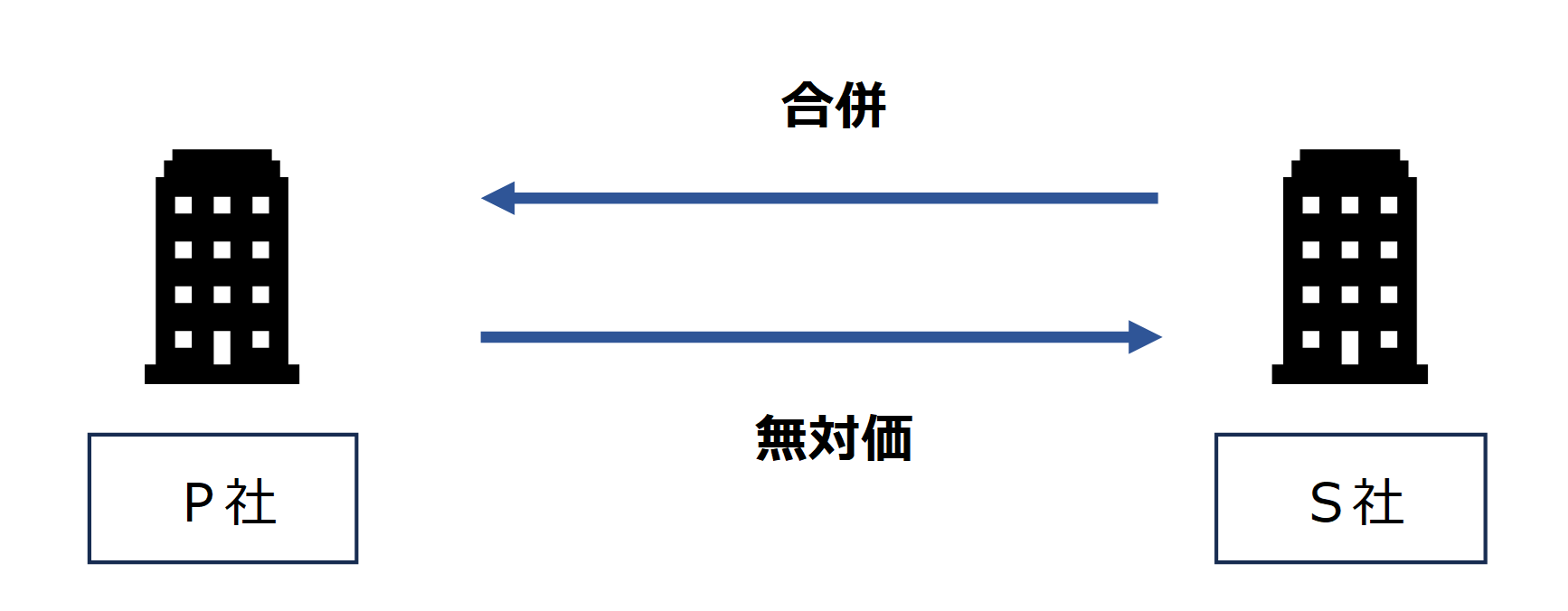

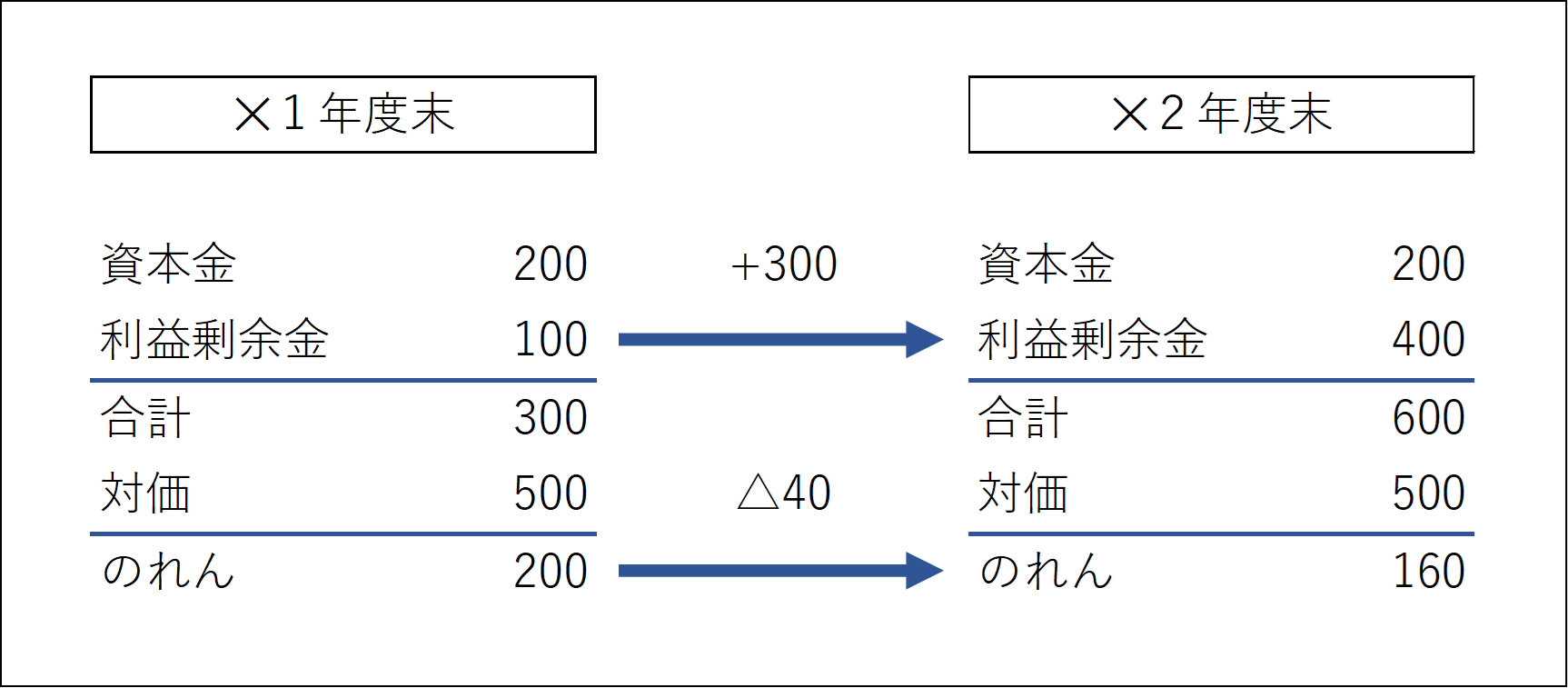

(例)P社は、×1年度末にS社の100%を取得して完全子会社とし、×2年度末にS社を無対価合併いたしました。

- 適格合併に該当する

- のれんの償却年数は5年

- ×1年度末に純資産300のS社を対価500で取得しのれんが200生じている

- ×2年度にS社は個別上300の税引後当期純利益を計上

個別上の仕訳

| 借方 | 借方金額 | 貸方 | 貸方金額 | |

|---|---|---|---|---|

| P社仕訳 | 子会社株式 | 500 | 現金預金 | 500 |

連結修正仕訳

| 借方 | 借方金額 | 貸方 | 貸方金額 | |

|---|---|---|---|---|

| 支配獲得時 | 資本金 | 200 | 子会社株式 | 500 |

| 利益剰余金 | 100 | |||

| のれん | 200 | |||

| 期中仕訳 | のれん償却費 | 40 | のれん | 40 |

完全子会社を吸収合併しても、企業集団外部との取引は生じていないため、合併により連結財務諸表は変動しません。そのため、取得から合併直前までの連結修正仕訳を辿れば、合併後の連結財務諸表を導くことができます。

個別上は、S社の資産負債を合併仕訳で取り込む必要があります。

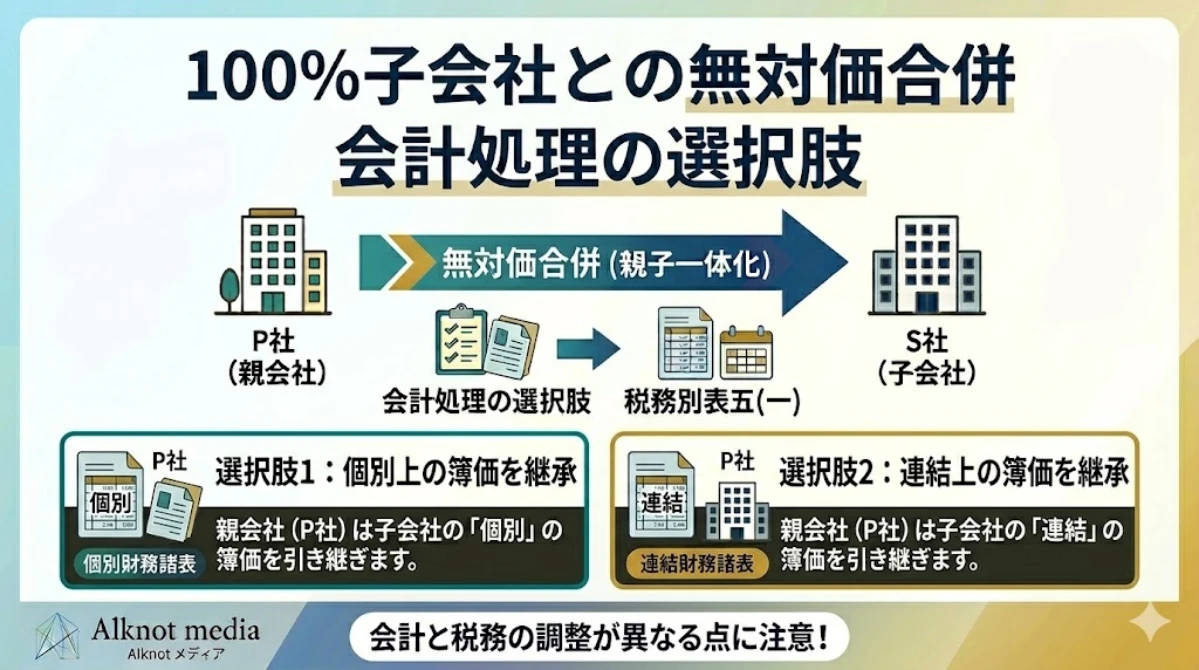

合併仕訳の選択

子会社を被合併法人として吸収合併を行った場合には、会計上、被合併法人の資産及び負債を帳簿価額で合併法人に継承します。

但し、連結財務諸表を作成している場合においては、連結財務諸表の金額である修正後の帳簿価額により資産及び負債を継承します。これは、下記の通り企業結合会計基準に記載がありますが、非上場企業で任意に連結財務諸表を作成しているような場合に当該条項が適用されるのか定かではありません。

親会社と子会社が企業結合する場合において、子会社の資産及び負債の帳簿価額を連結上修正

企業結合会計基準 注9

しているときは、親会社が作成する個別財務諸表においては、連結財務諸表上の金額である修正

後の帳簿価額(のれんを含む。)により計上する。

つまり、個別上の帳簿価額を継承する方法と、連結財務諸表上の帳簿価額を継承する方法が認められおります。後者を採用した場合、合併後の財務諸表は連結財務諸表とほぼ一致することになり、事務手続きの手間の問題から後者を採用する例を多く見かけます。

非上場企業の場合、いずれかを任意で選択できると言え、連結財務諸表を作成していなった場合に後者の方法を選択した場合であっても、後に監査法人から問題視されたような例は今のところありません。

合併仕訳選択の優劣

事務手続き上の手間という観点からは、連結財務諸表上の帳簿価額を継承する方法に軍配が上がりますが、経営成績、及び財政状態に大きな差異が生じている場合には、良好な方を選択した方がよいと感じられます。

例えば、全面時価評価時に評価損が生じている場合には個別上の帳簿価額を取り込んだ方がよいですし、多額ののれんが認識されている場合には、連結財務諸表上の帳簿価額にした方が見た目の印象が良いです。

多額ののれんが生じ、短い耐用年数でのれんを償却している場合、連結上は債務超過になっているが、個別上、子会社の貸借対照表が良好な財政状態を示していることもあり得ます。このような場合、親子会社の合併により多額の抱合株式消滅差損が計上されるため、合併しない選択肢が有力です。

金融機関の評価、監査法人による減損評価などでも、単純に会計帳簿上の財務数値により判断される側面もあるため、業績が良好な方を取り込む選択をすることで、外部の評価を底上げできることがあります。

個別上の帳簿価額を承継する方法による合併仕訳

| 借方 | 借方金額 | 貸方 | 貸方金額 | |

|---|---|---|---|---|

| 合併時 | 諸資産 | 700 | 諸負債 | 100 |

| 子会社株式 | 500 | |||

| 抱合株式消滅差益 | 100 |

S社の個別上の純資産は、合併時600まで成長しておりますが、P社が保有するS社株式は、原始取得原価の500で据え置かれているため、差額の100が合併により抱合株式消滅差益として実現します。

連結上の帳簿価額を承継する方法による合併仕訳

| 借方 | 借方金額 | 貸方 | 貸方金額 | |

|---|---|---|---|---|

| 合併時 | 諸資産 | 700 | 諸負債 | 100 |

| のれん | 160 | 子会社株式 | 500 | |

| 抱合株式消滅差益 | 260 |

連結上の帳簿価額を承継する方法だと、抱合株式消滅差益は260となり、個別上の簿価を承継した場合との比較で160増加します。この差額は、連結修正仕訳によって認識したのれんにより生じている点は重要なポイントです。

税務上の処理

税務上の仕訳

| 借方 | 借方金額 | 貸方 | 貸方金額 | |

|---|---|---|---|---|

| 合併時 | 諸資産 | 700 | 諸負債 | 100 |

| 資本金等の額 | 200 | |||

| 利益積立金 | 400 | |||

| 資本金等の額 | 500 | 子会社株式 | 500 |

税務上、S社の資本金等の額、利益積立金をそのまま継承します。そして、子会社株式は資本金等の額を減少させることで消滅します。

なぜ、子会社株式の全額を資本金等の額から控除するのか、その理由は定かではありませんが、当該処理により、資本金等の額のマイナスは意図的に作り出すことができると言えます。資本金等の額は、法人住民税均等割の額にも影響するため疑問ではあります。

個別上の簿価を継承する場合のP社別表4・5(1)

P社の会計上の資本金500、利益剰余金1,000だとすると、別表4・5(1)は以下のようになります。

| 区分 | 総額 | 処分 | ||

| 留保 | 社外流出 | |||

| ① | ② | ③ | ||

| 当期利益又は当期欠損の額 | 100 | 100 | ||

| 加算 | ||||

| 減算 | 子会社株式 | 100 | 100 | |

| 仮計 | ||||

| 所得金額又は欠損金額 | ||||

| Ⅰ利益積立金額の計算に関する明細書 | ||||

|---|---|---|---|---|

| 区分 | 期首現在 利益積立金額 | 当期の増減 | 差引翌期首現在 利益積立金額 | |

| 減 | 増 | |||

| ① | ② | ③ | ④ | |

| 子会社株式 | ※ 100 | 100 | 0 | |

| 資本金等の額 | ※ 300 | 300 | ||

| 繰越損益金 | 1,000 | 100 | 1,100 | |

| 差引合計 | 1,400 | 100 | 1,400 | |

| Ⅱ資本金等の額の計算に関する明細書 | ||||

|---|---|---|---|---|

| 区分 | 期首現在 資本金等の額 | 当期の増減 | 差引翌期首現在 資本金等の額 | |

| 減 | 増 | |||

| ① | ② | ③ | ④ | |

| 資本金 | 500 | 500 | ||

| 資本準備金 | ||||

| 利益積立金 | △300 | △300 | ||

| 差引合計 | 500 | △300 | 200 | |

- 資本金等の額

-

資本金等の額は、S社から200継承しますが、子会社株式500の消滅により同額の資本金等の額が減少するため、合計300減少します。

- 利益積立金の額

-

利益積立金は、S社から400を承継するため、単純に400増加する点は間違いないのですが、合併以降、部分的に増減することになるため、構成要素ごとに分解して別表5に記載する必要があります。

資本金等の額の減少額は、「子会社株式の帳簿価額ーS社から継承する資本金等の額」で算出されているため、当該金額と抱合株式消滅差益の合計が、利益積立金の増加額と一致します。

- 抱合株式消滅差益

-

抱合株式消滅差益は、税務上益金とは捉えられていないため、別表4で減算します。会計上P社の利益剰余金(=税務上の繰越損益金)は抱合株式消滅差益で100増加するため、「子会社株式」等の項目で100減少させれば辻褄があります。

- 繰越損益金(=会計上の利益剰余金)

-

会計上、P社で抱合株式消滅差益を100認識しているため、100増加します。

合計で見ると、資本金等の額が△300減少し、利益積立金が400増加していることが確認できます。

連結上の簿価を継承する場合のP社別表4・5(1)

| 区分 | 総額 | 処分 | ||

| 留保 | 社外流出 | |||

| ① | ② | ③ | ||

| 当期利益又は当期欠損の額 | 260 | 260 | ||

| 加算 | ||||

| 減算 | 子会社株式 | 260 | 260 | |

| 仮計 | ||||

| 所得金額又は欠損金額 | ||||

| Ⅰ利益積立金額の計算に関する明細書 | ||||

|---|---|---|---|---|

| 区分 | 期首現在 利益積立金額 | 当期の増減 | 差引翌期首現在 利益積立金額 | |

| 減 | 増 | |||

| ① | ② | ③ | ④ | |

| 子会社株式 | ※ 260 | 260 | 0 | |

| のれん | ※ △160 | △160 | ||

| 資本金等の額 | ※ 300 | 300 | ||

| 繰越損益金 | 1,000 | 260 | 1,260 | |

| 差引合計 | 1,400 | 260 | 260 | 1,400 |

| Ⅱ資本金等の額の計算に関する明細書 | ||||

|---|---|---|---|---|

| 区分 | 期首現在 資本金等の額 | 当期の増減 | 差引翌期首現在 資本金等の額 | |

| 減 | 増 | |||

| ① | ② | ③ | ④ | |

| 資本金 | 500 | 500 | ||

| 資本準備金 | ||||

| 利益積立金 | △300 | △300 | ||

| 差引合計 | 500 | △300 | 200 | |

- のれん

-

のれんは会計上償却され、都度別表4で加算されていきます。税務上は損金と捉えられておりませんが、会計上の利益剰余金は減少していくため、別表5の「のれん」の項目を増額していくことで、税務上の利益積立金を表現できます。

なお実際には、消滅するS社で決算を行い、未払法人税等も承継しますが省略しています。

別表5の記載方法の補足

別表5の記載方法については税務申告ソフトの仕様が影響します。下記をご参照ください。

その他の参考事項

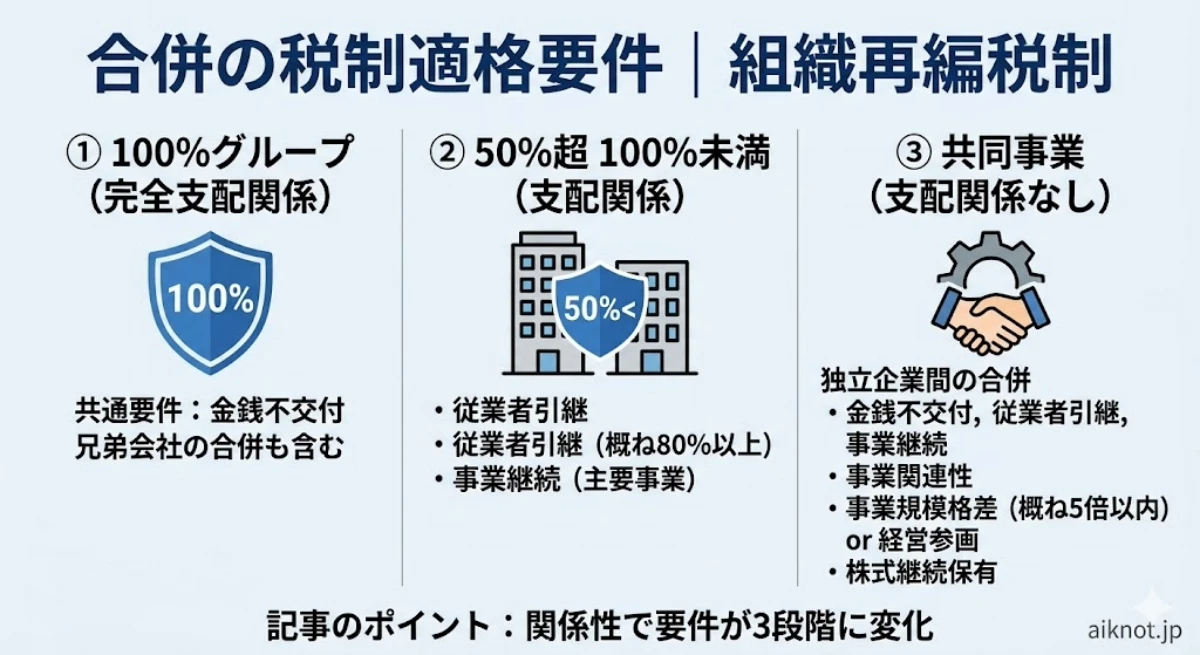

合併の税制適格要件

適格合併に該当するための要件については下記の記事をご参照ください。

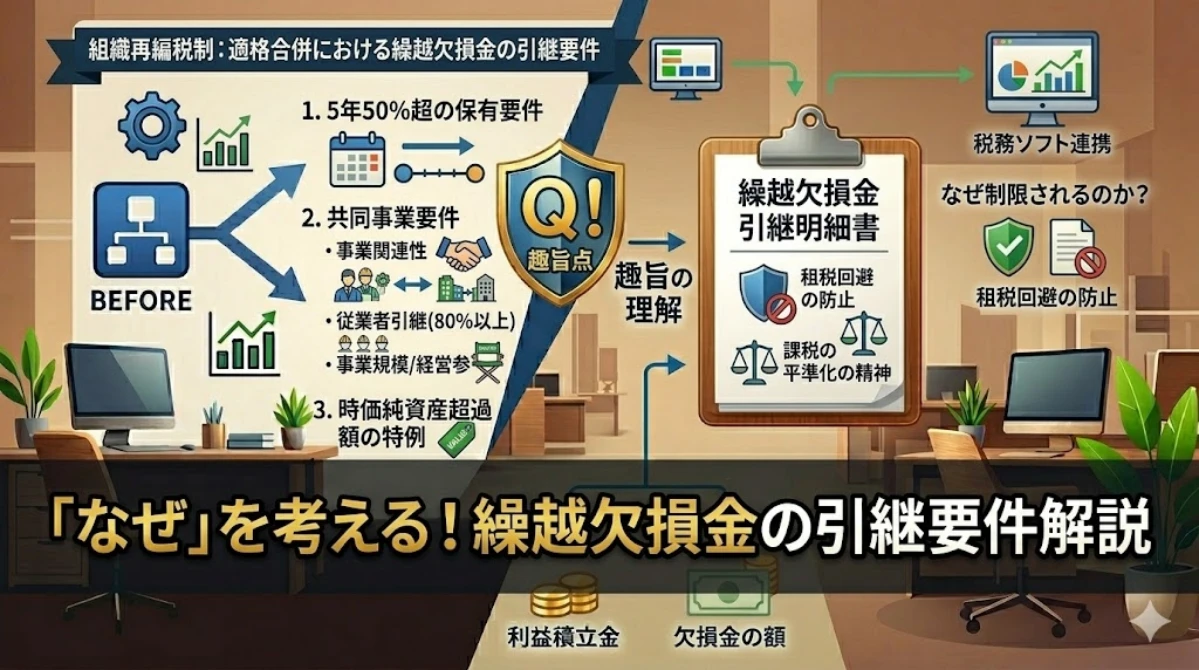

適格合併の繰越欠損金の継承について

適格合併の繰越欠損金の継承については、下記の記事をご参照ください。

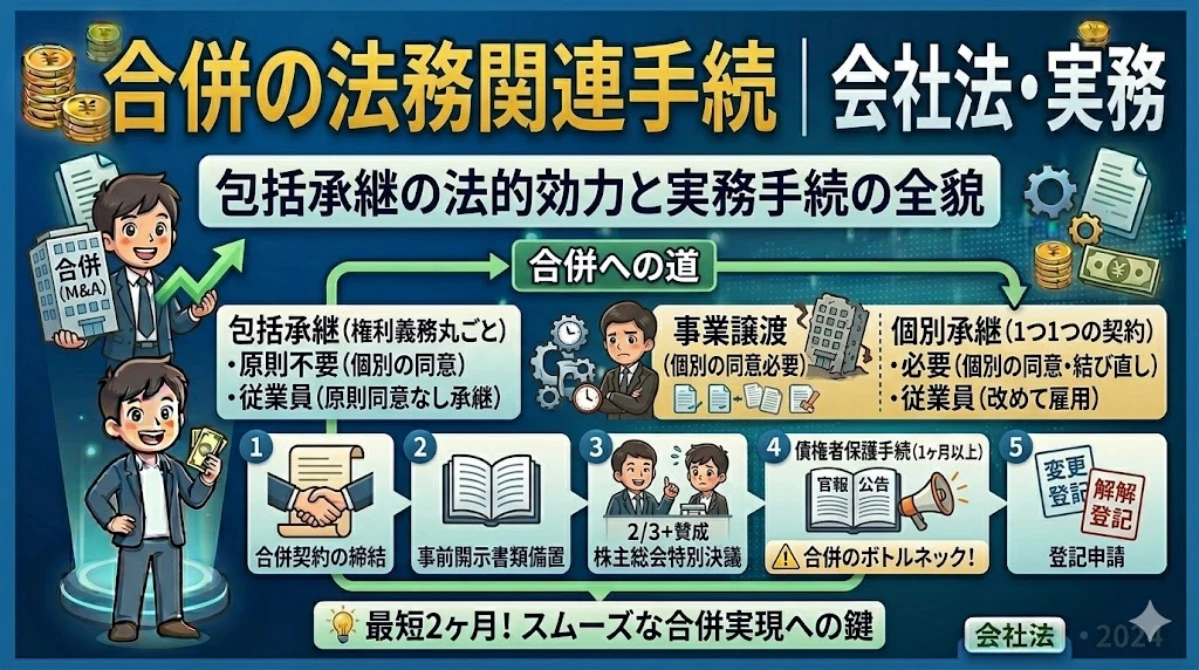

合併の法務関連手続き

合併の法務関連手続きについては、下記の記事をご参照ください。