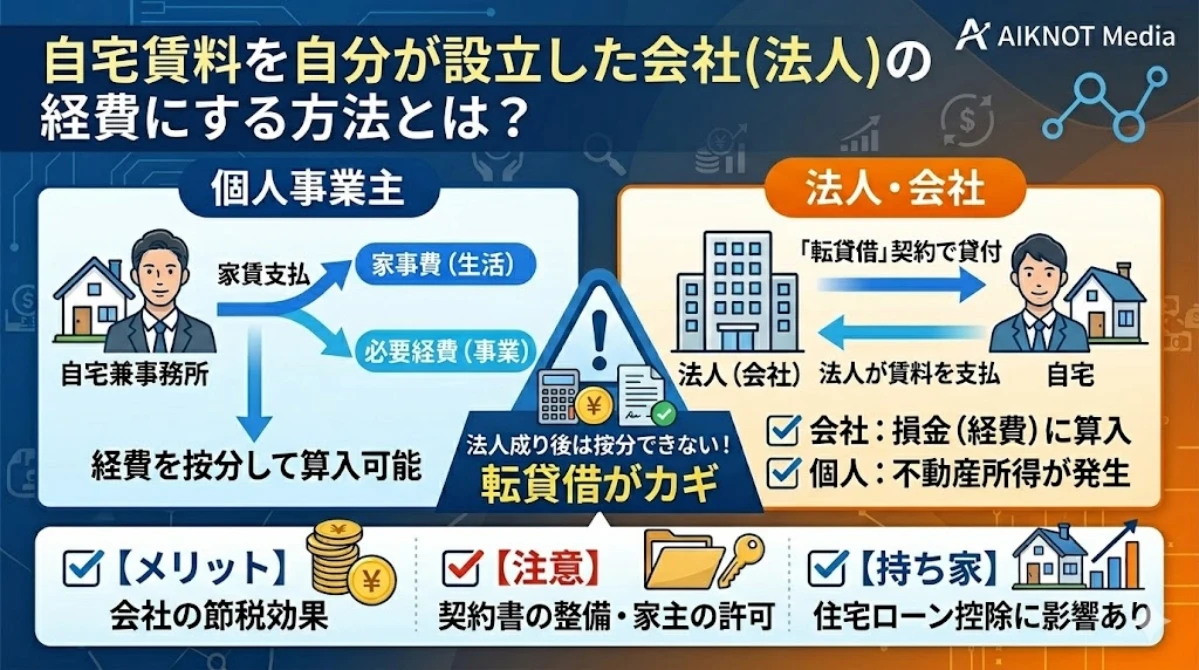

個人事業主との違い

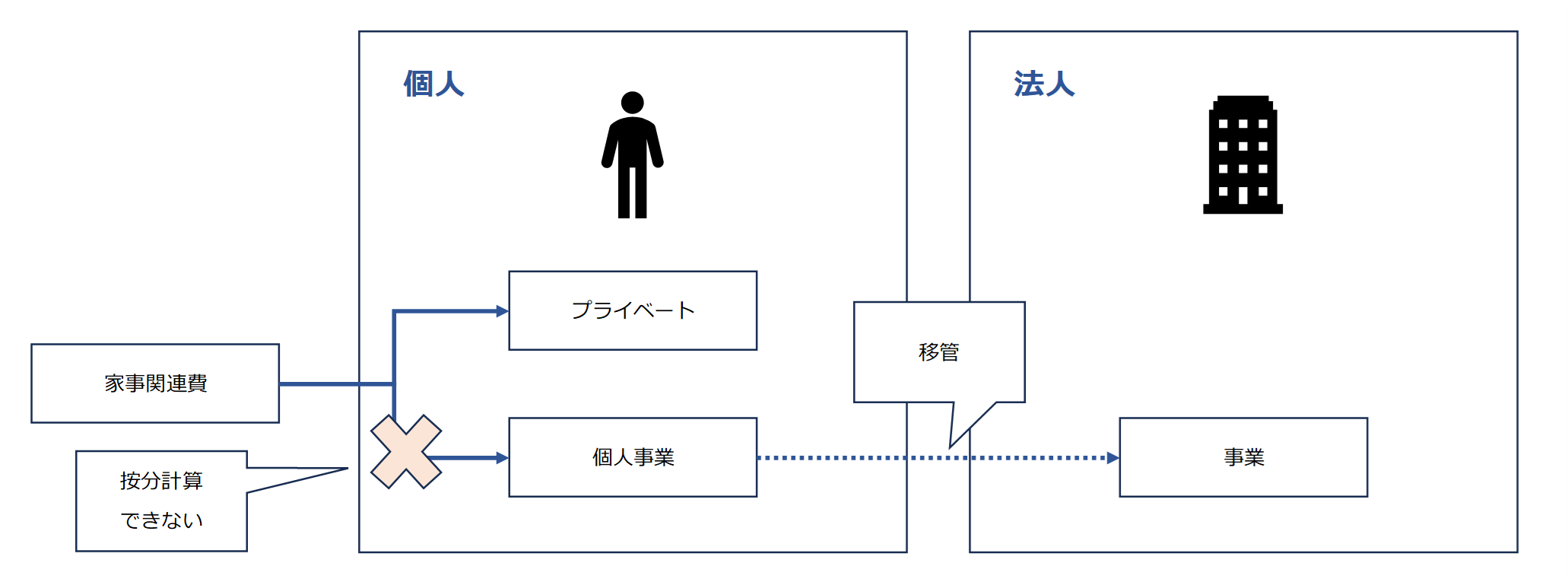

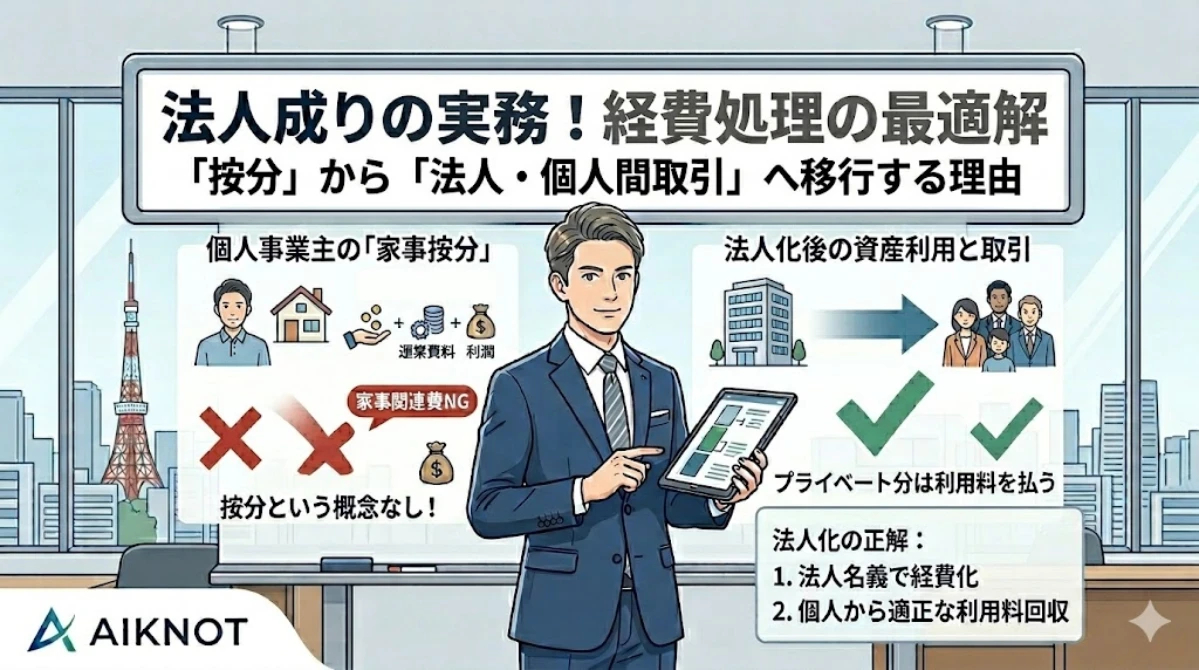

法人成りすると自宅賃料の一部を事業所得の必要経費に算入することはできない

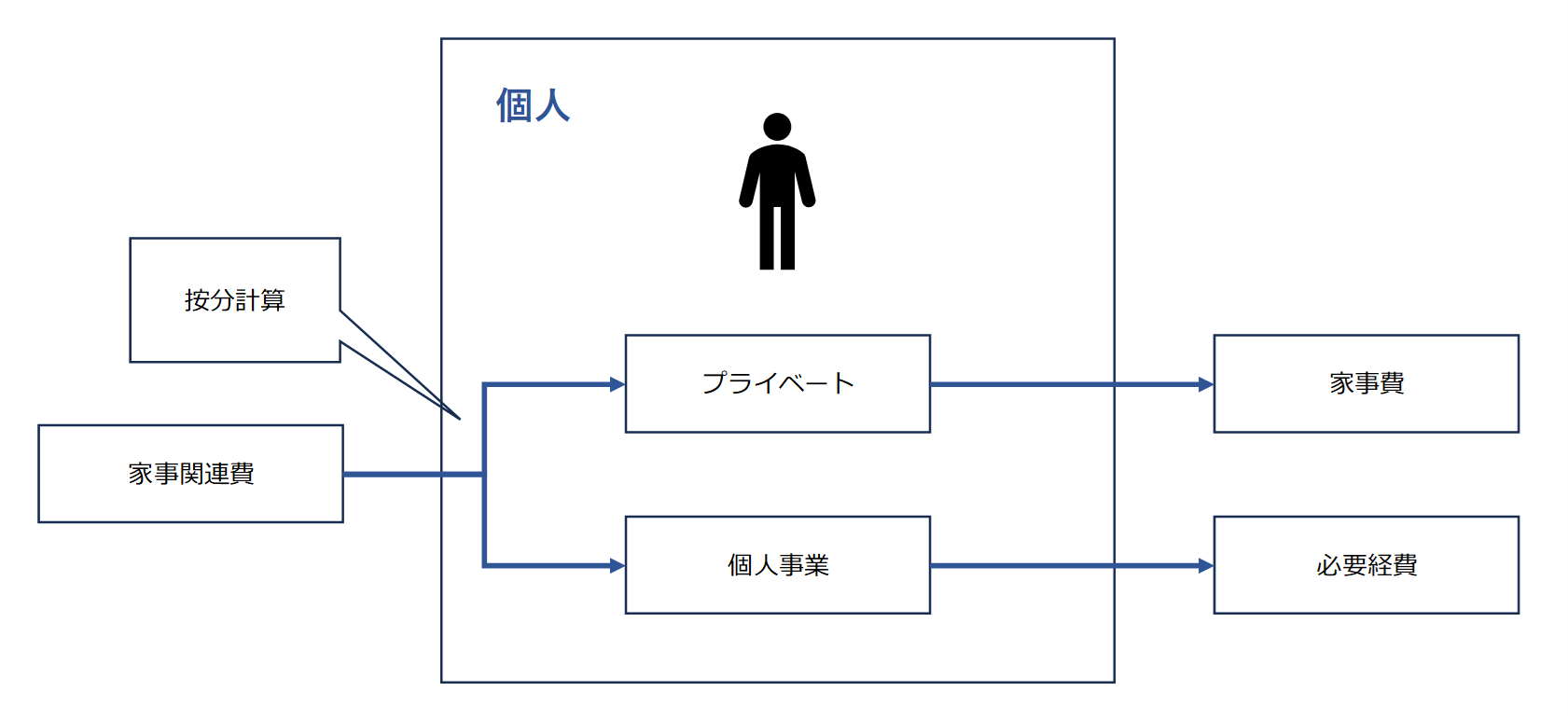

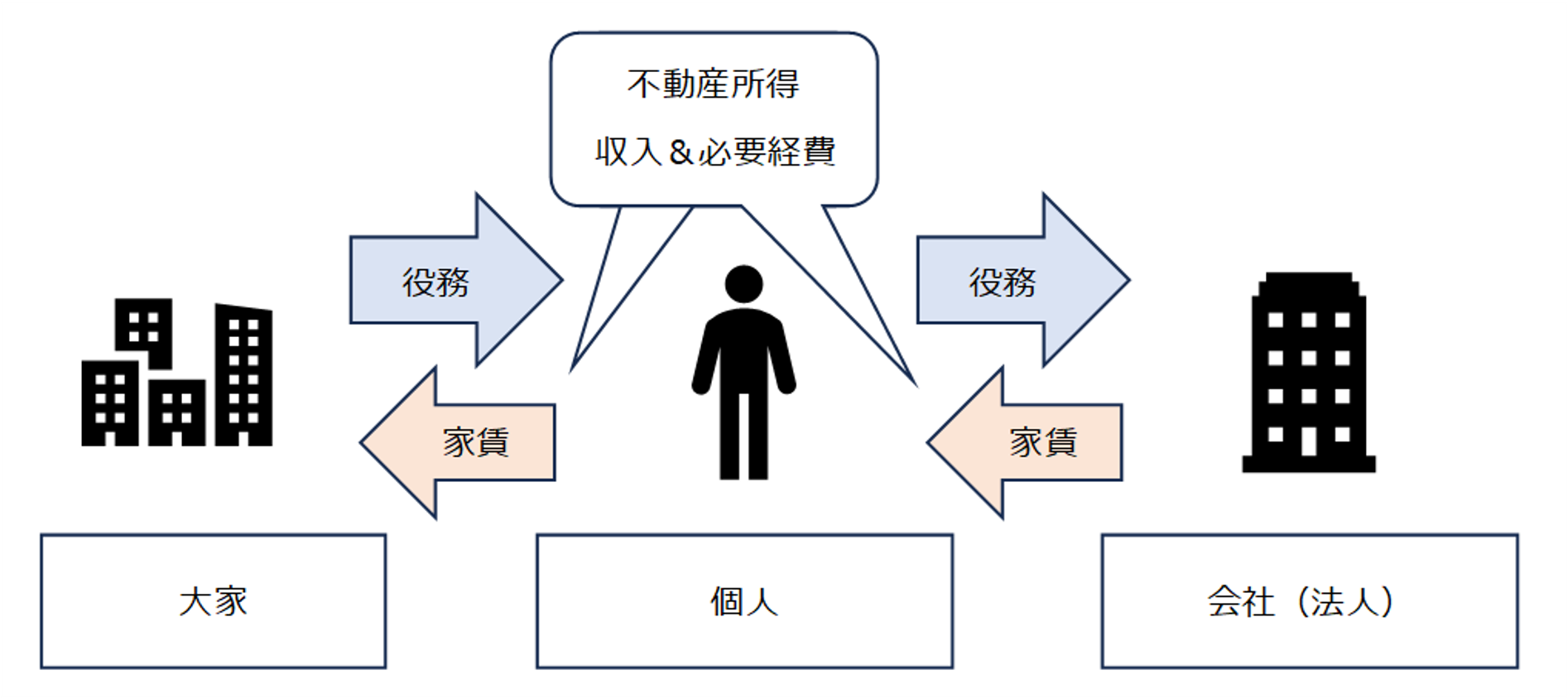

個人事業主が自宅を自宅兼事務所にしている場合、支払っている家賃は家事費と必要経費が混合した家事関連費となり、必要経費と家事費に按分して区別することで一部を必要経費に算入できます。

これは、個人が支払っている家賃に、自宅を借りるための対価と、(個人事業として使用している)事務所を借りるための対価の双方が含まれるためです。

しかし、法人成りにより事業を法人に移管した場合、個人は事業を行っていない以上、支払った家賃を事業所得の必要経費に算入する余地はありません。

次の記事をご参照ください。

転貸借により損金への算入が可能

会社は独立した人格を持っている

会社は、個人事業主が運営する事業と異なり、資産を所有したり契約を締結できる法人格、すなわち法的に付与された「人格」を持っています。

そのため、会社が運営する事業において自宅の一部を使用している状態は、転貸借が生じている状況だと言えます。会社が個人から賃貸借している契約形態にすれば、会社が支払った地代家賃は損金となります。

個人には不動産所得が発生する

家主から賃貸している自宅を会社に貸しつけて賃料を収受した場合、個人に不動産所得が発生していることになります。個人が会社から収受した賃料は不動産所得の収入となり、家主に支払った家賃は家事関連費となり家事費と不動産所得の必要経費に按分されます。

賃料の設定方法

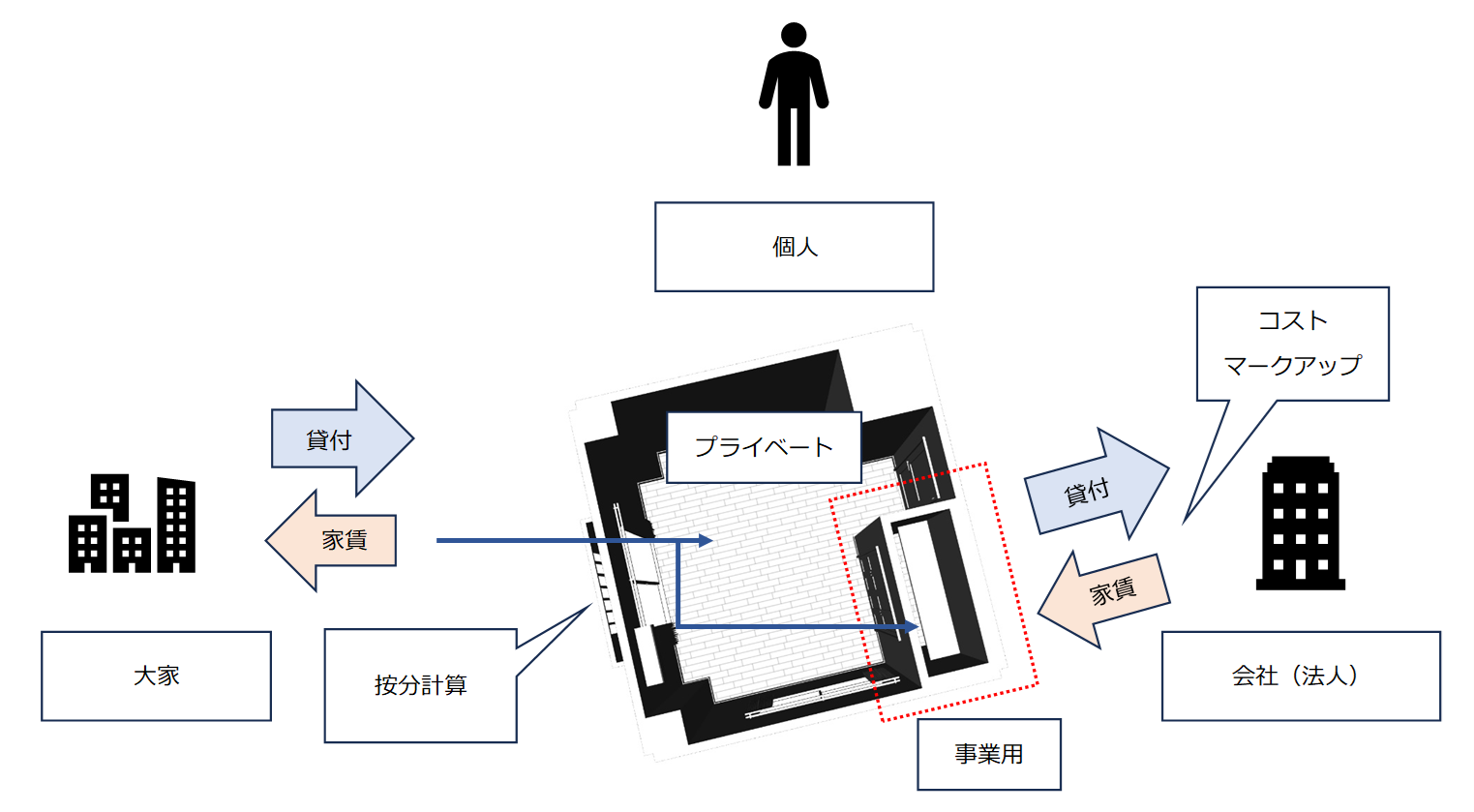

個人と会社間の取引は、独立第三者間の取引ではなく、取引価格を恣意的に操作することで所得を調整できてしまうため、取引価格の妥当性が論点になりやすく慎重に決定する必要があります。

具体的には、家主に支払っている家賃を面積で按分し、一定の利益をのせて算定する必要があります。税務上の時価に関する具体的な考え方については下記の記事をご参照ください。

結果として、会社が事業に使用している面積に対応した家賃が、会社の損金に算入されることになります。

個人と会社間の賃貸借契約書の整備

前述の方法を採用した場合、前提として転貸借契約が成立していることを主張する必要があります。よって、個人と会社間の賃貸借契約書を作成しておくと重要な証拠となります。

課税庁は、本来家事費として認識すべきものが損金として計上されることを警戒するため、賃貸借契約書において会社に貸しつける範囲を、間取りや面積を記載するなどして明確にすることが好ましいと考えられます。また、会社が占有しているはずのスペースがプライベートな用途で使用されているとの疑義を持たれないよう、施錠して会社の役員・従業員しか入室できないような措置を講じておくと否認されづらいと言えます。

当然ながら、会社に貸しつけるスペースは実際に事業に供されており、プライベートな用途で使用されていないことが前提となりますので、会社に貸しつけていないスペースで日常生活を営むことが困難であるなど、契約内容を遵守することが現実的でないと認められるような、合理性に欠ける契約内容とならないよう注意する必要があります。

家主の許可を取っておいた方が良い

(賃借権の譲渡及び転貸の制限)

民法 第612条

第六百十二条 賃借人は、賃貸人の承諾を得なければ、その賃借権を譲り渡し、又は賃借物を転貸することができない。

2 賃借人が前項の規定に違反して第三者に賃借物の使用又は収益をさせたときは、賃貸人は、契約の解除をすることができる。

住宅用賃貸物件を賃貸する際の契約書には、通常転貸借を禁止する条項が挿入されております。民法でも規制されておりますので、家主の許可を取っておく必要があります。

但し、賃貸している自宅の一部を無断で自身が設立した会社に転貸借したことをもって直ちに民法第612条2項に基づく解除ができるのかというと、実態にさほど変化はなく家主への影響は僅少と考えられますので、認められない可能性が高いと感じられます。

判例においても、「背信行為と認めるに足らない特段の事情」が認められる場合には解除できないとされており(最高裁昭和28年9月25日判決)、自身が設立した会社への転貸借は、当該特段の事情に該当すると解されております。また、判例が採用した解除の制限を否定する特約が挿入されていたとしても、無効とされることもあります。

家賃以外の費用の取り扱い

光熱費、保険料、固定資産税等の家賃以外の費用も基本的な考え方は同様となります。賃貸契約書に負担関係を書き込んでおけば明確になります。

自宅を所有している場合の留意事項

上記は、自宅を賃貸契約している前提で記述してきましたが、自宅を所有している場合には注意すべき点があります。

住宅ローン控除

7 法第41条第1項の個人が新築をし、若しくは取得をした同項に規定する居住用家屋若しくは既存住宅(その者の住宅借入金等にこれらの家屋の敷地の用に供する土地等の取得に係る住宅借入金等が含まれる場合には、これらの家屋及び当該土地等)又は同項に規定する増改築等をした家屋の当該増改築等に係る部分のうちにその者の居住の用以外の用に供する部分がある場合における同項の規定の適用については、次に定めるところによる。

一 当該居住用家屋又は既存住宅のうちにその者の居住の用以外の用に供する部分がある場合には、当該居住用家屋の新築若しくは取得又は当該既存住宅の取得に係る住宅借入金等の金額は、当該金額に、これらの家屋の第1項各号に規定する床面積のうちに当該居住の用に供する部分の床面積の占める割合を乗じて計算した金額とする。

租税特別措置法施行令 第26条7項1号、同2号

二 当該土地等のうちにその者の居住の用以外の用に供する部分がある場合には、当該土地等の取得に係る住宅借入金等の金額は、当該金額に、当該土地等の面積(土地にあつては当該土地の面積(第1項第2号に掲げる家屋の敷地の用に供する土地については、その一棟の家屋の敷地の用に供する土地の面積に当該家屋の床面積のうちにその者の区分所有する部分の床面積の占める割合を乗じて計算した面積。以下この号において同じ。)をいい、土地の上に存する権利にあつては当該土地の面積をいう。以下この号及び第26項第2号において同じ。)のうちに当該居住の用に供する部分の土地等の面積の占める割合を乗じて計算した金額とする。

41-29 措置法令第26条第7項の規定は、その家屋又は当該家屋の敷地の用に供される土地等のうちにその者の居住の用以外の用に供される部分がある場合に適用されるのであるが、41-27により計算したその者の居住の用に供される部分の床面積若しくは土地等の面積又は増改築等に要した費用の額がその家屋の床面積若しくは土地等の面積又は増改築等に要した費用の額のおおむね90パーセント以上に相当する面積又は金額であるときは、同項の規定にかかわらず、その家屋の床面積若しくは土地等の面積又は増改築等に要した費用の額の全部がその者の居住の用に供する部分の床面積若しくは土地等の面積又は増改築等に要した費用の額に該当するものとして措置法第41条第1項又は第6項の規定を適用することができるものとする。

第41条((住宅借入金等を有する場合の所得税額の特別控除))関係 41-29 | 国税庁

居住用でないスペースがあると、その面積に応じて住宅ローン控除が適用できなくなります。但し、90%以上を居住用にしている場合には、全部が居住用であるものとして住宅ローン控除を適用してよいとされております。

住宅ローン控除は税額控除の一種であり恩恵が大きいため、住宅ローン控除を適用している場合には、会社への貸付を避けるか10%未満の貸付に留めた方がよいと考えられます。

3,000万円特別控除

3,000万円特別控除についても住宅ローン控除と同趣旨の規制がありますので、自宅の売却などを予定している場合には注意する必要があります。

31の3-8 その居住の用に供している家屋又は当該家屋の敷地の用に供されている土地等のうち31の3-7により計算したその居住の用に供している部分がそれぞれ当該家屋又は当該土地等のおおむね90%以上である場合には、当該家屋又は当該土地等の全部がその居住の用に供している部分に該当するものとして取り扱って差し支えない。

租税特別措置法 通達31の3-8

住宅ローン控除と同じで、90%以上を居住用にしている場合には、全部が居住用であるものとして適用してよいとされております。

社宅として損金に算入する方法もある

社宅として損金に算入する方法の方が節税効果が高いですが、前提として法人名義で物件を賃貸、又は所有する必要があるため採用するためのハードルは高くなります。

下記の記事をご参照ください。