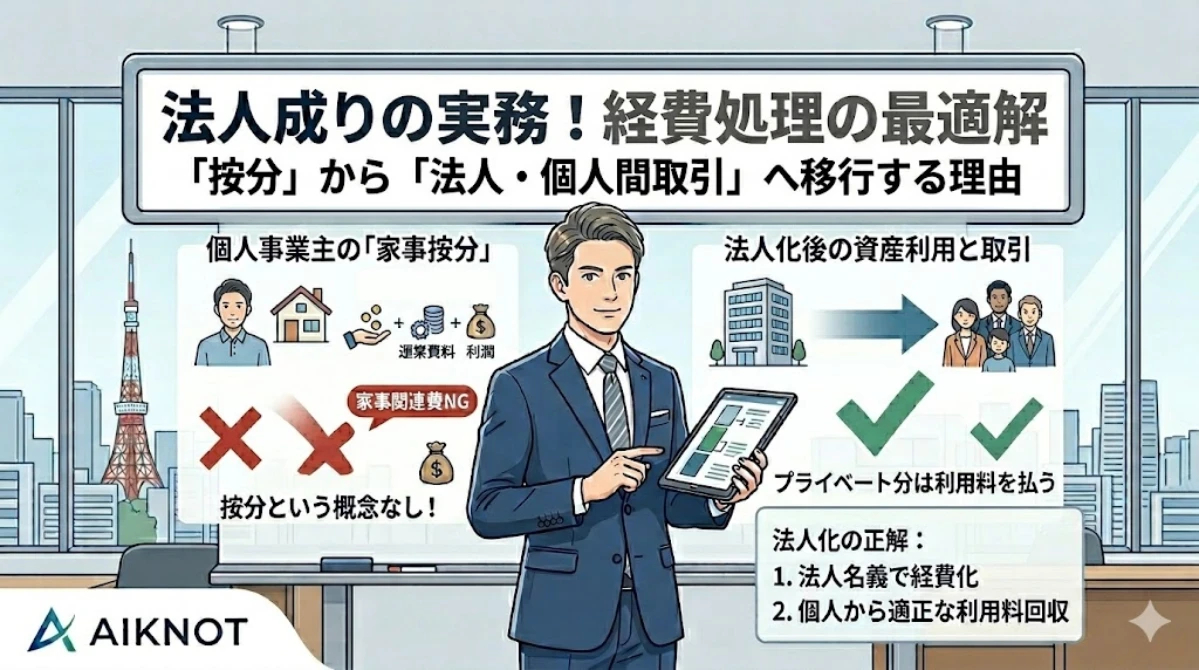

法人では個人事業主のように経費を按分するという概念はない

個人事業主では何故経費の按分が必要なのか

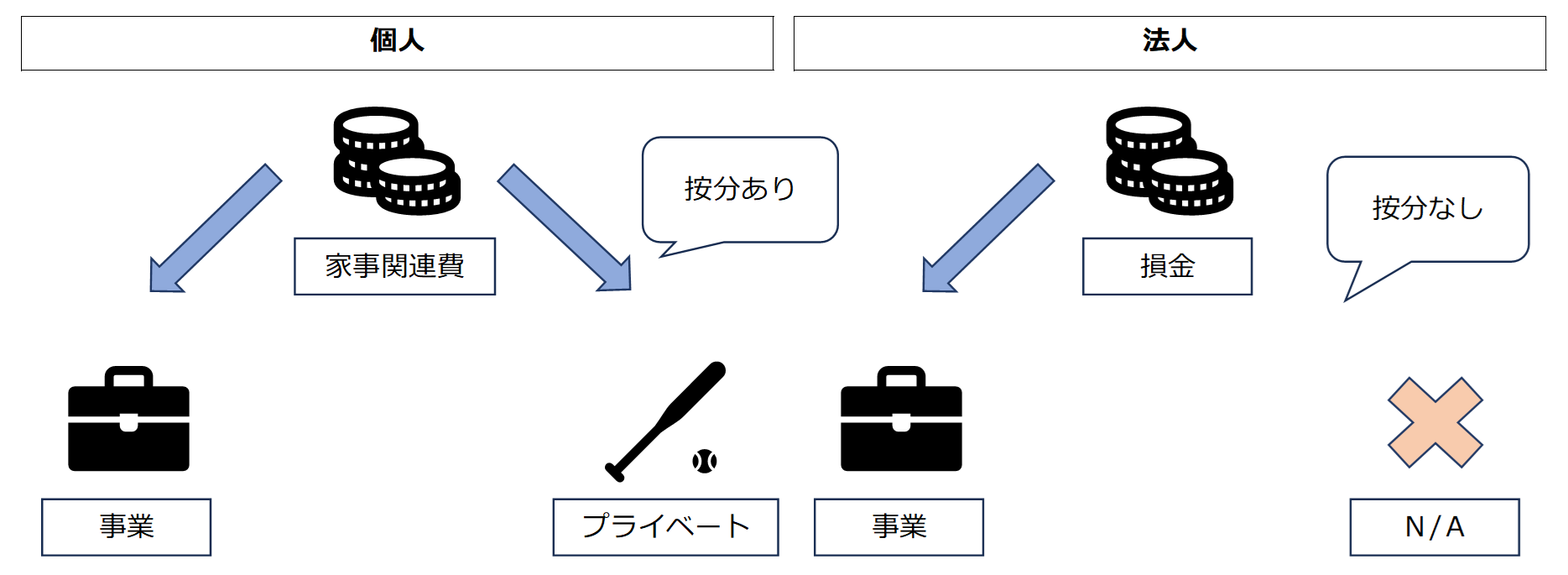

個人事業主の場合、一つの人格(自然人)が事業を行い、かつプライベートな生活もしているため、事業上の必要経費と家事費双方の支出が生じ、両者が混在した家事関連費も発生いたします。

ここで、税金の申告は人格ごとに行いますので、家事関連費を必要経費に算入するものとそうでないものに「按分」する必要があります。

法人に家事関連費は発生しない

法人は、社会的な必要性から法的に人格が付されているに過ぎず、生活を営んだりはしないため家事費や家事関連費が発生することはありません。

そのため、個人事業主のように経費の按分は生じません。

例えば、法人が役員個人の生活費を支出した場合、あくまでも法人が支出したのは役員報酬(又は役員貸付金)であり、役員個人は受領した金銭で生活費を負担した、という考え方になります。法人が生活費を必要とすることはありません。

必要経費に算入できる個人事業主の家事関連費とは

個人事業主は家事関連費の按分が必要

個人事業主だと家事関連費が発生するため、支出した額を按分して必要経費に算入する必要があります。下記の記事で家事関連費の必要経費への算入要件が厳しい理由などを説明しています。

法人では時価相当額の請求により経費按分と類似の処理をする

個人事業主だと必要経費への算入要件が厳しい理由

家事関連費の取り合いで見てきたように、個人はプライベートな生活も営んでいるため、厳しい要件を求めないと二重控除などが生じてしまうため必要経費に算入するための要件が厳しくなっております。

反面、法人は事業活動しか行わないため、個人程厳しい要件が設けられておらず、損金計上がしやすいのは事実です。業務遂行上必要であったコストのみが所得から控除できるという原則は不変ですが、個人と法人でこのような相違点があることは重要なポイントだと思います。

100%個人使用していても法人の損金算入は否認されなかった事案

2012年11月1日国税不服審判所は、法人名義で取得した車両を実質経営者の妻が専属的に使用していた事案について、課税庁が車両の取得価額を役員報酬として認定し更正の処分を行いましたが、処分の一部を取り消しました。

車両購入価額相当額を役員報酬として支払い、当該資金で個人が取得したのが実態だという課税庁の主張ですが、契約名義が法人であったこと、対価の支払い主体などから、贈与の事実はなく車両の所有者は法人と認めるのが相当と判断しました。

如何に租税法に経済的実態に即して判断するという原則があったとしても、法人が契約を交わし、車検証にも法人の名義が記載され、法人が費用負担も行っている訳なので、車両所有者を法人と認定するのは至極当然であると感じます。

損金を計上できるかは論点になりづらい

100%個人使用であっても法人での損金算入が否認されなかったことから分かるように、法人名義で所有している限り、法人での損金計上は否定されづらいと言えます。

経済的利益の供与に係る認定については注意が必要

本来資産価値のあるものを低廉な価額で売買することを税務上容認してしまうと、課税を生じさせることなく資産の移転が可能となり、贈与税や相続税を逃れることができてしまいます。

よって、租税法には実際の取引価格に関わらず時価で取引があったものと見做す考え方が広く取り入れられております。2012年11月1日の事案も、あくまでも法人が所有者として車両の減価償却費を計上することは認められましたが、法人が実質経営者の妻に対して車両使用料の請求を行っていなかった点は問題視され、係る経済的利益を役員報酬として認定しています。

経済的利益の供与や税務上の「時価」については下記をご参照ください。

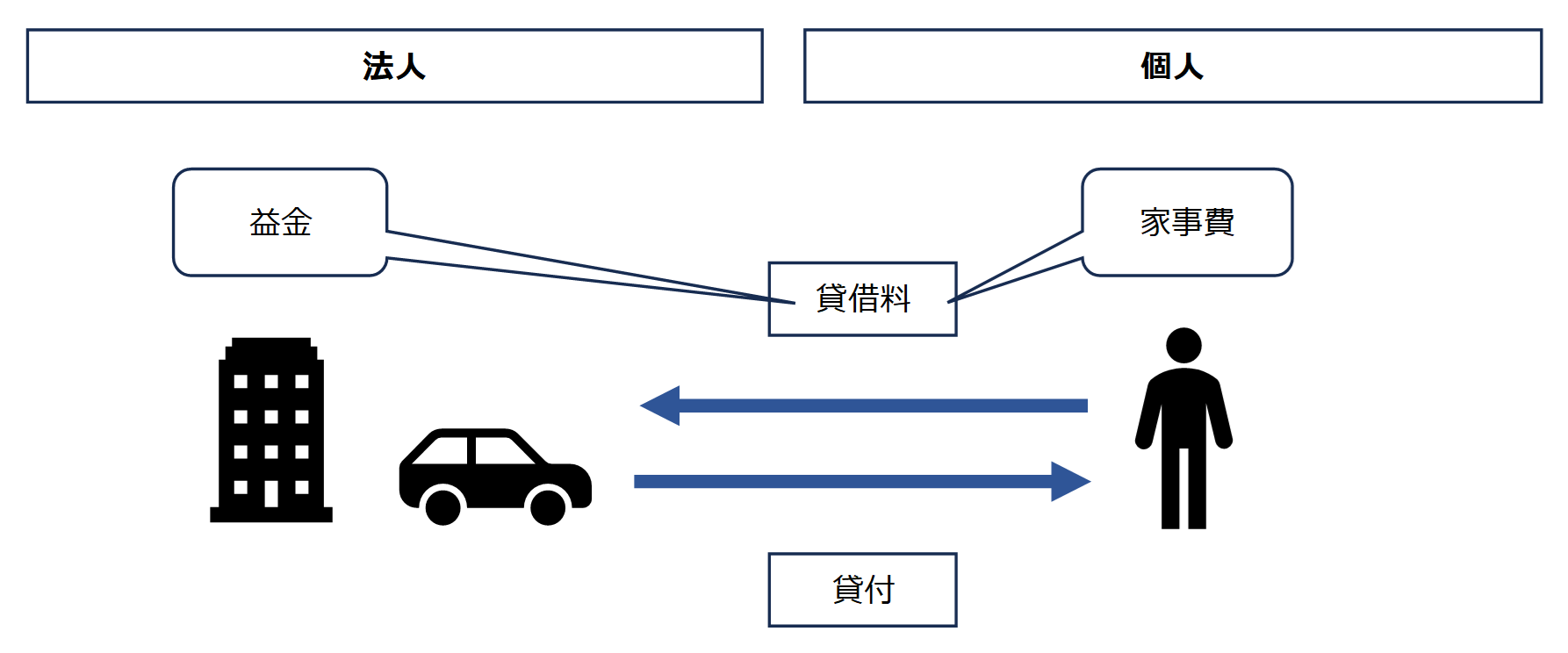

個人が法人の資産を使用したら適正な請求を行うことが大切

法人において、個人が法人の資産を使用した場合には、適正な時価で請求をしないと支払を免れた経済的利益が役員報酬として認定されるリスクが出てきます。

個人が法人の資産を使用していると言うことは、資産の貸借が生じているということですから、法人には当然に請求権が生じ、その請求を行わなければ時価相当額の経済的利益の供与があったと見做されるためです。

よって、契約書を整え、合理的な取引価格を算定し、対価の授受をおこなうことが大切です。役員報酬は、一定の要件を満たさないと法人の損金にできず、一方個人側では所得になりますので、役員報酬として認定されると思わぬ課税が生じることになります。

経費の按分と類似の効果が生じる

個人が使用した分の請求を適正に行うと、個人事業主が経費の按分をしたのと類似の効果が生じますが、経費を按分している訳ではないため、事業割合などが明確でなかったとしても法人に計上された損金自体は否定しづらい点が異なります。

(例)自身が株主である法人が所有する車両を、個人使途で利用した。

法人の所得への影響

- 車両の減価償却費は100%損金に計上

- 個人から受領する利用料は益金を構成

個人の所得への影響

- 支払った利用料は家事費となり必要経費に算入されない

自身が株主である法人との取引の場合、独立第三者間取引ではありませんので取引価格の妥当性は論点になりやすく、根拠を整理しておくことが重要であると言えます。

法人が個人の資産を使用する場合も考え方は同じ

個人事業主として事業活動を行ってきた個人が法人を設立した場合、事業用資産の所有権が個人に残存していることは珍しくありません。法人設立の際に、事業用資産を出資財産に含めると設立手続が複雑になるためです。

よって、実務上は法人の設立手続とは別に事業用資産を法人に譲渡するか、個人から法人に賃借することが一般的です。譲渡価格、賃借料共に、所得の恣意的な調整とならないよう税務上の時価を意識して取引価格を決定することが大切です。