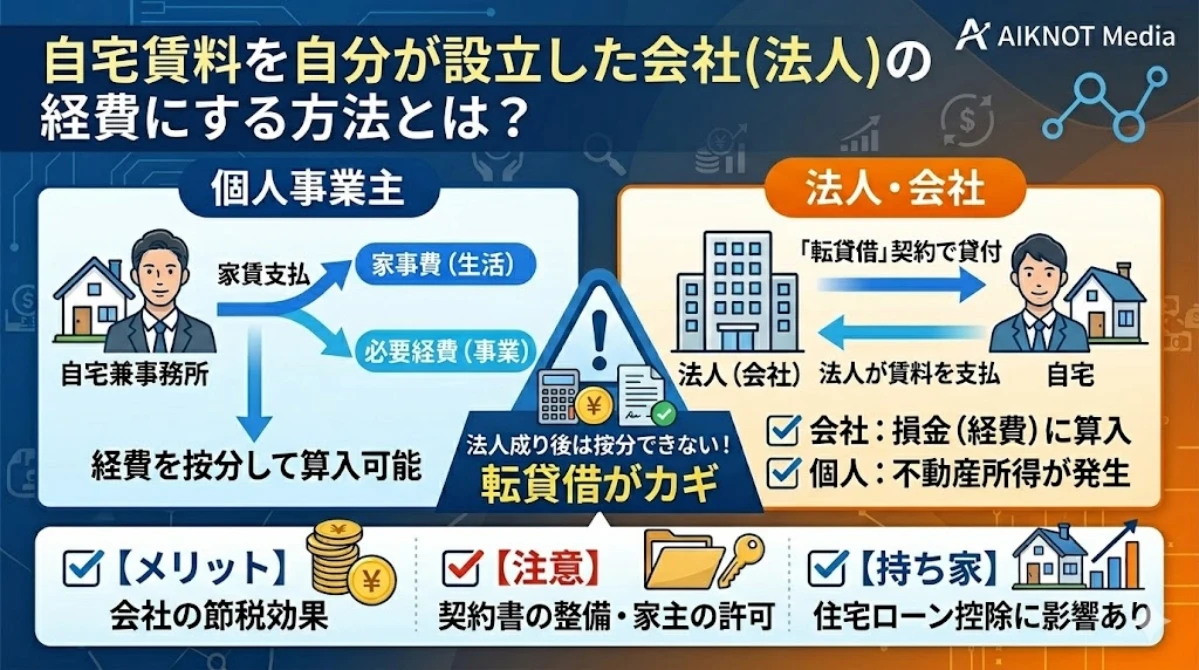

なぜ社宅が節税になるのか

社宅にしなくても損金にはできる

個人で賃貸している住宅の一部を事業用に使用していることは、会社経営者であれば珍しくありません。このような場合、個人と法人間で賃貸借契約を結び、事業用のスペースをプライベートと明確に区分して適正な賃料を収受すれば、一部を損金に算入することはできます。

(※賃貸人から了承を得る必要はあります。)

個人と法人間の賃料の算定方法は、使用面積に基づき算出する方法が判例上支持されていますので、事業用に使用している面積に応じて損金に計上できることになります。

詳しくは下記の記事をご参照ください。

社宅の方が損金に算入できる金額が大きい

社宅は、法人が所有、又は賃貸するなどして役員・従業員に使用させる方法です。

社宅だと、役員・従業員から「賃料相当額」を徴収する必要はありますが、当該金額は僅少な金額で済む場合が多く、社宅の方が損金に算入できる金額が大きくなるため節税になります。

役員のみに社宅を用意することも可能

福利厚生費は、全ての役員従業員に平等な取り扱いをしなければ損金算入が認められず、給与課税となるのが原則ですが(所基本通達36-29)、社宅については、役員・従業員でそれぞれ徴収すべき賃料相当額が定められているに過ぎません(所基本通達36-40)。

そのため、役員のみに社宅を貸与しても問題はないと解されていますが、福利厚生費という性質である以上、地位に応じた平等性は必要であると考えられます。

社宅制度導入にあたっての留意点

法人が住宅物件を所有・賃貸するのは簡単ではない

住宅物件の購入は多額の資金を要するため、社宅制度を検討する場合、法人名義での賃貸を目指すのが一般的です。

しかし、法人名義での賃貸は家主の承諾を得るのが簡単ではなく、社宅制度導入にあたってのハードルとなります。特に業績動向が不明な新設法人は敬遠されますので、一定の社歴があり、安定的に黒字な状態が好ましいと言えます。

役員・従業員から収受する賃料相当額の算定方法

入居者が従業員の場合

従業員から収受すべき賃料相当額は次の合計となります

- ① その年度の建物の固定資産税の課税標準額×0.2%

- ② 12円×その建物の総床面積(㎡)/3.3㎡

- ③ その年度の敷地の固定資産税の課税標準額×0.22%

入居者が役員の場合

小規模な住宅に該当する場合

「小規模な住宅」とは、次のものを言います。

| 建物の法定耐用年数 | 床面積 |

|---|---|

| 30年以下 | 132㎡以下 |

| 30年超 | 99㎡以下 |

小規模な住宅に該当する場合、入居者が従業員の場合と同様の方法で家賃を計算します。

小規模な住宅以外の場合(法人が社宅を所有)

役員から収受すべき賃料相当額は次の合計に12分の1を乗じた金額となります

- ① その年度の建物の固定資産税の課税標準額×12%(※)

- ② その年度の敷地の固定資産税の課税標準額×6%

※建物の法定耐用年数が30年を超える場合は10%

小規模な住宅以外の場合(法人が社宅を賃貸)

役員から収受すべき賃料相当額は次のいずれか大きい金額となります

- ① 小規模な住宅以外の場合(法人が社宅を所有)の金額

- ② 会社が家主に支払う家賃の50%

豪華社宅の場合

社宅が豪華社宅に該当する場合は、通常支払うべき使用料に相当する額が賃貸料相当額になります。

豪華社宅に該当するかは、主に次に引用するタックスアンサーに基づき判断することになります。

いわゆる豪華社宅であるかどうかは、床面積が240平方メートルを超えるもののうち、取得価額、支払賃貸料の額、内外装の状況等各種の要素を総合勘案して判定します。

なお、床面積が240平方メートル以下のものであっても、一般に貸与されている住宅等に設置されていないプール等の設備や役員個人のし好を著しく反映した設備等を有するものについては、いわゆる豪華社宅に該当することとなります。

国税庁タックスアンサー No.2600 役員に社宅などを貸したとき より抜粋

共同住宅の場合の按分計算

「固定資産税の課税標準額」は建物・敷地全体の評価額であることが多い

家主が共同住宅建物を一棟保有しているのであれば、固定資産税の対象となる課税標準額も一棟全体の評価額になりますので、一室を賃貸した場合にそのまま適用するのは妥当ではありません。

通常の賃貸料の額の計算に関する細目

36-42 36-40又は36-41により通常の賃貸料の額を計算するに当たり、次に掲げる場合には、それぞれ次による。

(1) 例えば、その貸与した家屋が1棟の建物の一部である場合又はその貸与した敷地が1筆の土地の一部である場合のように、固定資産税の課税標準額がその貸与した家屋又は敷地以外の部分を含めて決定されている場合 当該課税標準額(36-41により計算する場合にあっては、当該課税標準額及び当該建物の全部の床面積)を基として求めた通常の賃貸料の額をその建物又は土地の状況に応じて合理的にあん分するなどにより、その貸与した家屋又は敷地に対応する通常の賃貸料の額を計算する。

所得税法基本通達 給与等とされる経済的利益の評価より抜粋

上記通達に基づき、建物全体の専有面積と賃貸区画の専有面積の比率で按分する方法などが使用されます。

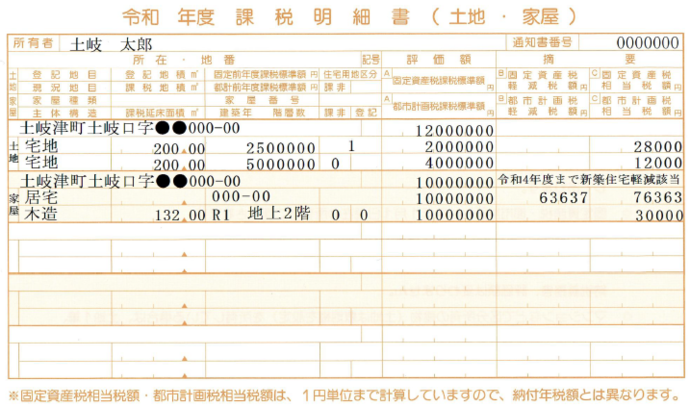

固定資産税の課税標準額の調査方法

固定資産税の課税標準額とは?

家屋・土地の所有者には固定資産税が課されますが、課税にあたっては家屋・土地の価値が評価されます。

当該評価額が「固定資産税の課税標準額」です。固定資産税の課税標準額が記載された書面は、市区町村から家屋・土地の所有者に送付することになっております。

家主・管理会社に照会する

固定資産税の課税標準額が記載された「課税明細書」は、固定資産税の関係で所有者に送付されますので、家主・管理会社に照会する方法が一番簡単です。

しかし、快く回答してくれれば問題ありませんが、拒否されることは多々ございます。

家主・管理会社が課税明細書の写しを交付してくれない場合の対応方法

賃借人は、物件所在地の市区町村で「固定資産評価証明書」の取得申請ができますので、自身で固定資産の課税標準額を調べることができます。

1.土地の地番を確認する

物件は地番、家屋番号で管理されておりますので、まず賃貸物件が所在する土地の地番を調べる必要があります。

賃貸物件の地番の調べ方

- 管轄の法務局に電話照会(地番照会用の窓口があり住所を伝えると地番を回答してくれます)

- 管轄の法務局に備え付けてあるブルーマップで調べる

- インターネット上の地番照会サービスを使用する(事前申込が必要)

地番は、土地一筆ごとに与えられる番号です。住居表示は便利であるものの、同じ住所に複数の土地が存在しうるため役所は地番で土地を管理しております。様々な照会の際に地番が必要になってきます。

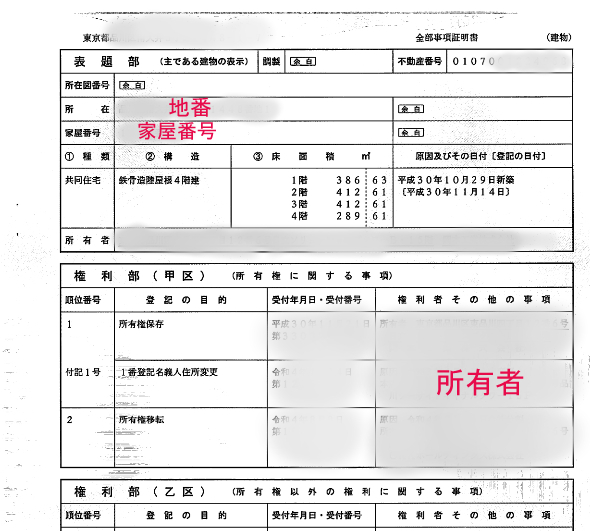

2.所轄の法務局で家屋・土地の全部事項証明書を取得する

地番が判明したら、当該土地と、土地の上に存する賃貸している家屋の全部事項証明書を取得しておくとよいと思います。所轄の法務局で取得でき、固定資産の所有者、地番、家屋番号が明確になります。家屋番号は、個々の建物を判別するため建物ごとに付された番号です。

賃貸借契約書に必要な情報が網羅されている場合は特段取得する必要はありません。

3.都税事務所などに「固定資産評価証明書」の交付申請を行う

固定資産税を所轄している市区町村に「固定資産評価証明書」の交付申請を実施いたします。東京23区の場合、都税事務所になります。

一般的に必要となる書類等

- 賃貸借契約書の原本(郵送時は写し)

- 賃料支払時の領収書

- 身分証明書

- 固定資産の所有者と借家人の関係を証明する資料(転貸借などで契約当事者が所有者でない場合)

※市区町村により取り扱いは異なります

添付書類は、基本的には賃貸借契約書と身分証明書で足りるのですが、自動更新条項の適用により賃貸借契約書の契約期間が過去日の場合は、現在契約が有効であることを示す資料が求められます。直近の賃料の引き落とし履歴などを提示すれば足ります。

また、家屋・土地の所有者と直接賃貸借契約を締結している場合には問題ないのですが、転貸借などの理由で契約当事者が固定資産の所有者でない場合、3者間の関係性を証明する資料の提出が求められます。つまり、間接的ではあっても、固定資産の所有者と契約関係にあることを証明しないと交付して貰えないということです。

賃貸借契約書の重要事項説明書などの該当部分を提出すれば足りるという考えもありますが、家主と転貸人との委託契約書等の写しそのものを提示しないと交付を拒否されることもあります。市区町村ごとに取り扱いが異なる点にはご留意ください。

契約形態により固定資産評価証明書を入手できなかった場合は、家賃の50%を賃料相当額として徴収する方法があります。