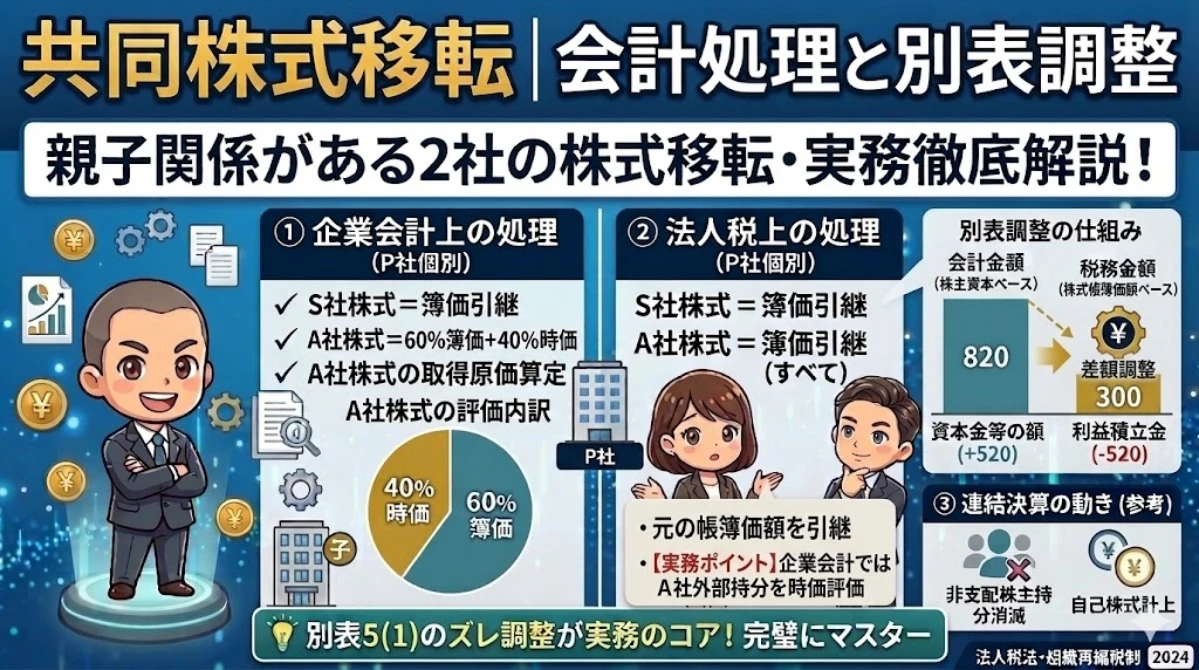

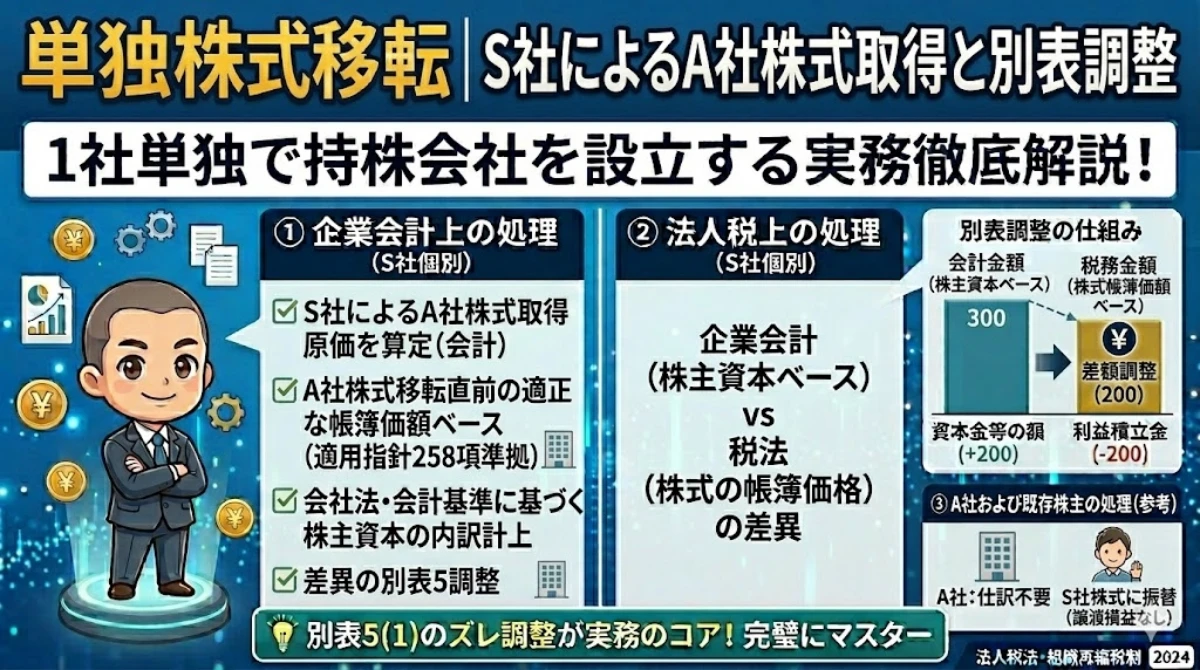

吸収合併企業の会計上の処理

具体例の概要

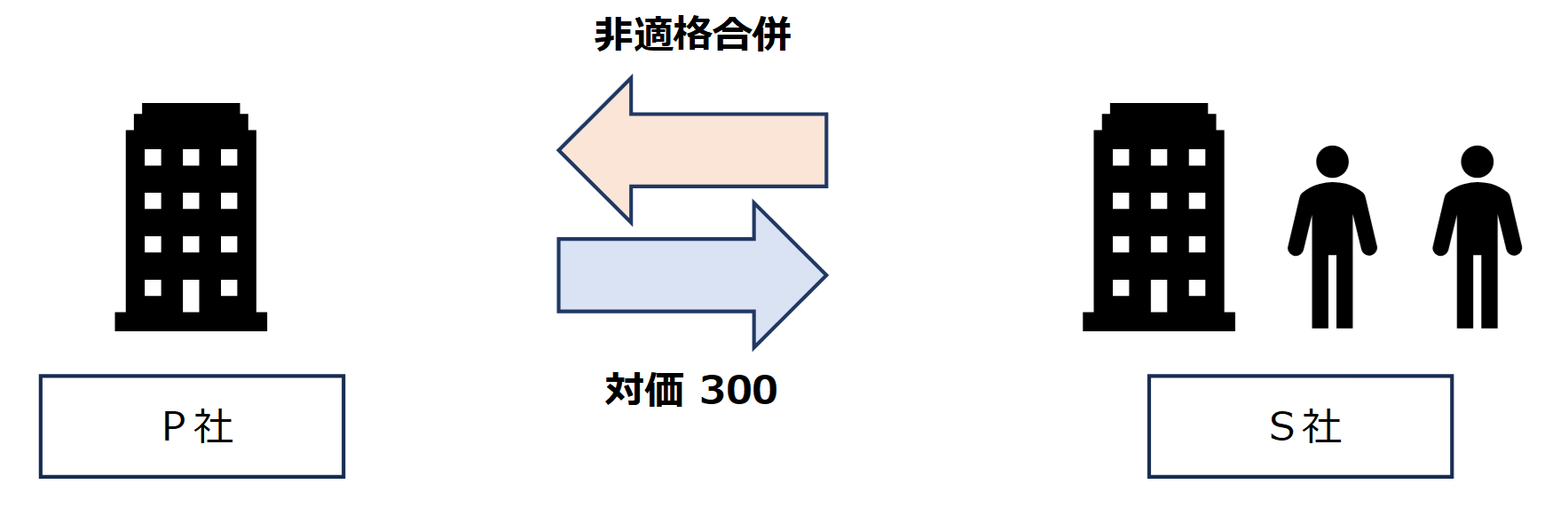

(例)×1年度期首にP社はS社を非適格合併しました。

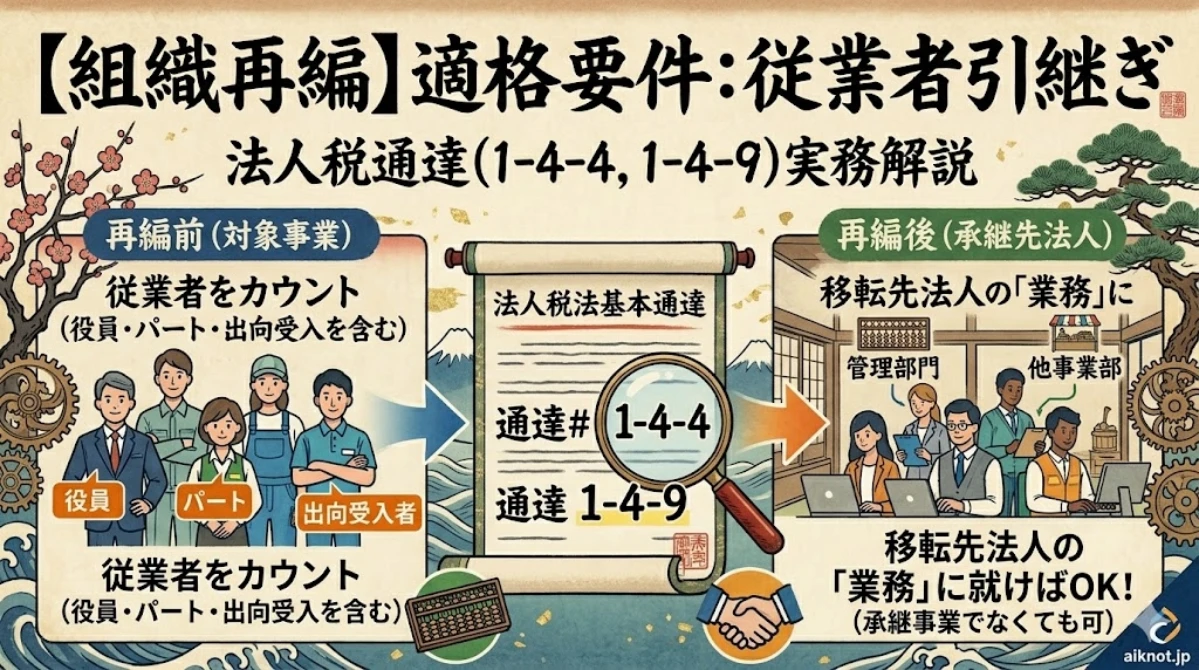

退職一時金の支給義務と従業員2名を引継ぎ、内1名は×1年度末に退職し退職金120を支給しました。

| 借方 | 借方金額 | 貸方 | 貸方金額 | |

|---|---|---|---|---|

| 支配獲得時 | 諸資産 | 700 | 諸負債 | 500 |

| のれん | 300 | 退職給付引当金 | 200 | |

| 普通預金 | 300 | |||

| 退職金支給 | 退職給付引当金 | 120 | 普通預金 | 120 |

吸収合併企業の税務上の処理

税務上の仕訳

| 借方 | 借方金額 | 貸方 | 貸方金額 | |

|---|---|---|---|---|

| 支配獲得時 | 諸資産 | 700 | 諸負債 | 500 |

| 資産調整勘定 | 300 | 退職給与負債調整勘定 | 200 | |

| 普通預金 | 300 | |||

| 退職金支給 | 退職金 | 120 | 普通預金 | 120 |

| 退職給与負債調整勘定 | 100 | 取崩益 | 100 |

取り崩す退職給与負債調整勘定

$$=退職給与負債調整勘定×\frac{下記のうち退職給与の支給対象となった従業員の数}{退職給与負債調整勘定を認識する原因となった従業員の数}$$

吸収合併企業の別表4・5(1)

| 区分 | 総額 | 処分 | ||

| 留保 | 社外流出 | |||

| ① | ② | ③ | ||

| 当期利益又は当期欠損の額 | 0 | 0 | ||

| 加算 | 退職給与負債調整勘定 | 100 | 100 | |

| 減算 | 退職給付引当金 | 120 | 120 | |

| 仮計 | △20 | △20 | ||

| 所得金額又は欠損金額 | △20 | △20 | ||

| Ⅰ利益積立金額の計算に関する明細書 | ||||

|---|---|---|---|---|

| 区分 | 期首現在 利益積立金額 | 当期の増減 | 差引翌期首現在 利益積立金額 | |

| 減 | 増 | |||

| ① | ② | ③ | ④ | |

| 退職給付引当金 | ※ 200 | 120 | 80 | |

| 退職給与負債調整勘定 | ※ △200 | △100 | △100 | |

| 繰越損益金 | ||||

| 差引合計 | 0 | 20 | △20 | |

別表5の記載方法は下記をご参照ください。

退職給付引当金を巡る税務上の混迷

税務上の取扱いが明白でなかった

会計上の退職給付費用、退職給付引当金の計上は多分に見積もりの要素を含みますので、税務上否認され、実際に退職給付を支給した際に認容減算されるという考え方はよく分かります。

しかし、では非適格合併で退職給付引当金を有する企業を買収した場合、税務上どうなるのかは、かつて明白ではありませんでした。取得の対価は、退職給付引当金という負債の将来的な支給を加味して決定されているため、税務上も負債を計上して貸借対照表を捉えなければ、適切な課税にならないと考えられます。

一方、税務上は退職給付引当金を負債として捉える考え方を採用しておらず、あくまで支給時に損金認識すべきとしている以上、非適格合併により退職給付引当金を引き継ぐ対価として受領した金額は、原則的な考え方との整合性を重視すれば、益金に計上すべきとも考えられます。いわゆる「益金説」です。

「益金説」による税務上の仕訳

| 借方 | 借方金額 | 貸方 | 貸方金額 | |

|---|---|---|---|---|

| 支配獲得時 | 諸資産 | 700 | 諸負債 | 500 |

| 資産調整勘定 | 300 | 普通預金 | 500 | |

| 退職給付引当金の引継ぎ | 普通預金 | 200 | 雑収入 | 200 |

益金説による処理は、退職金支給時に損金算入される処理と確かに整合的なのですが、あまりにも理不尽な課税が生じるという感覚は拭えません。平成18年の改正で退職給与負債調整勘定が新設され、益金説は否定されたと言えます。

賞与引当金などでも同様の問題点は生じておりましたが、賞与引当金は差額負債調整勘定になることが明確になり解決しました。

つまり、税務上の退職給付の基本的な考え方を遵守するよりも、経済活動に配慮し、非適格合併では例外的に税務上も会計上と同様に負債として捉えることが容認されたのだと感じます。但し、あくまでも非適格合併時の例外的な取扱いで、合併以降に発生した退職給付費用に対しては原則的な取扱いが適用されます。

実質的な無税処理

非適格合併により税務上も退職給与負債調整勘定という負債が認識され、会計上は認識されていない負債であるため別表5に計上されます。退職給付引当金は、税務上認識が容認されておりませんので、会計と税務の差異となり、やはり別表5に計上されます。同額が両建て計上されることになり、実質的に会計上の退職給付引当金をそのまま引き継いでいると言えます。

退職給与負債調整勘定の取り崩しにより益金が発生いたしますが、退職給付引当金の容認により概ね相殺され、無税処理が認められていると捉えることができます。

その他の参考事項

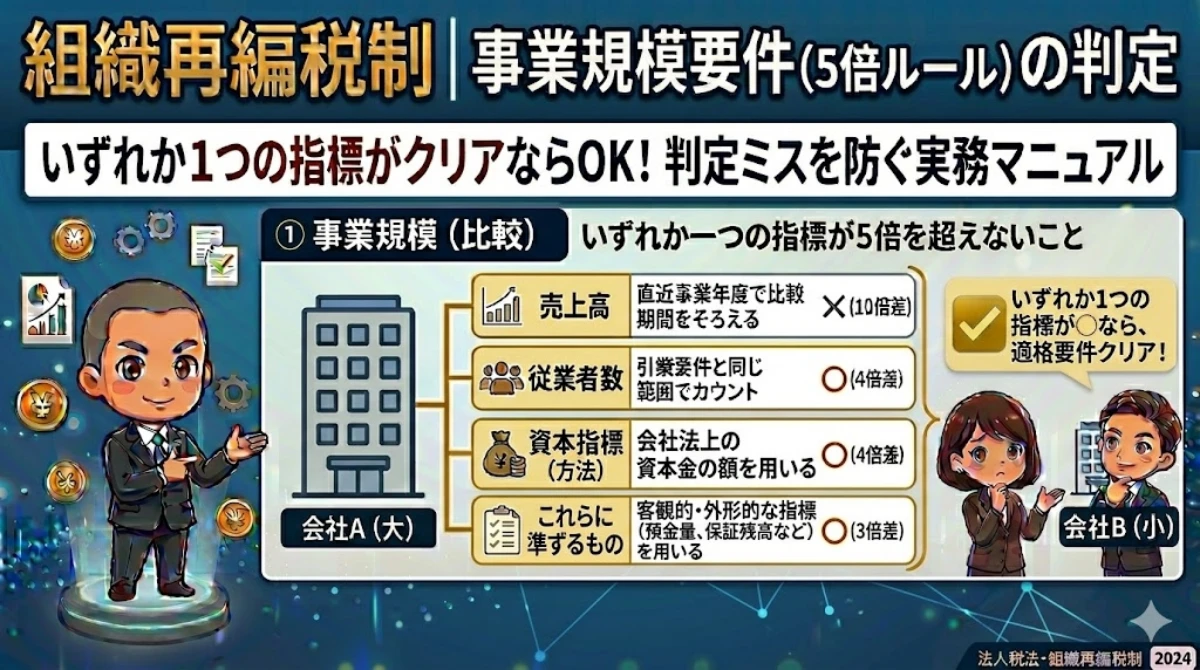

非適格合併の繰越欠損金の使用制限ついて

非適格合併は、原則として繰越欠損金の使用制限がありませんが、例外的に使用制限が発生することがあります。

下記の記事をご参照ください。

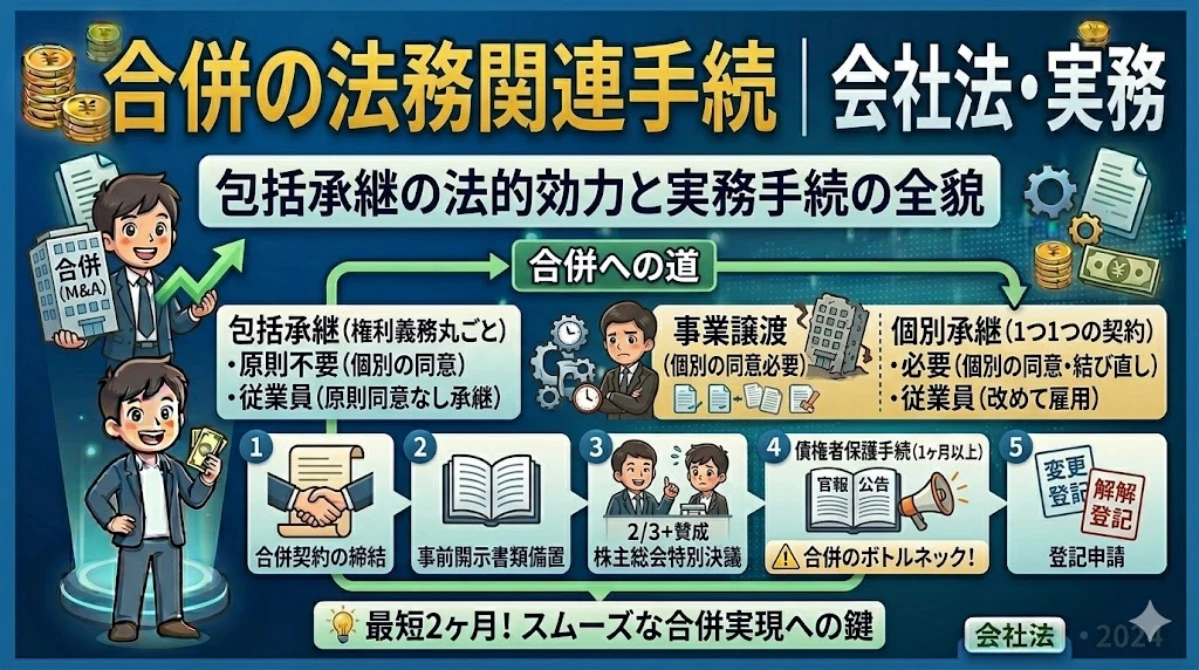

合併の法務関連手続き

合併の法務関連手続きについては、下記の記事をご参照ください。