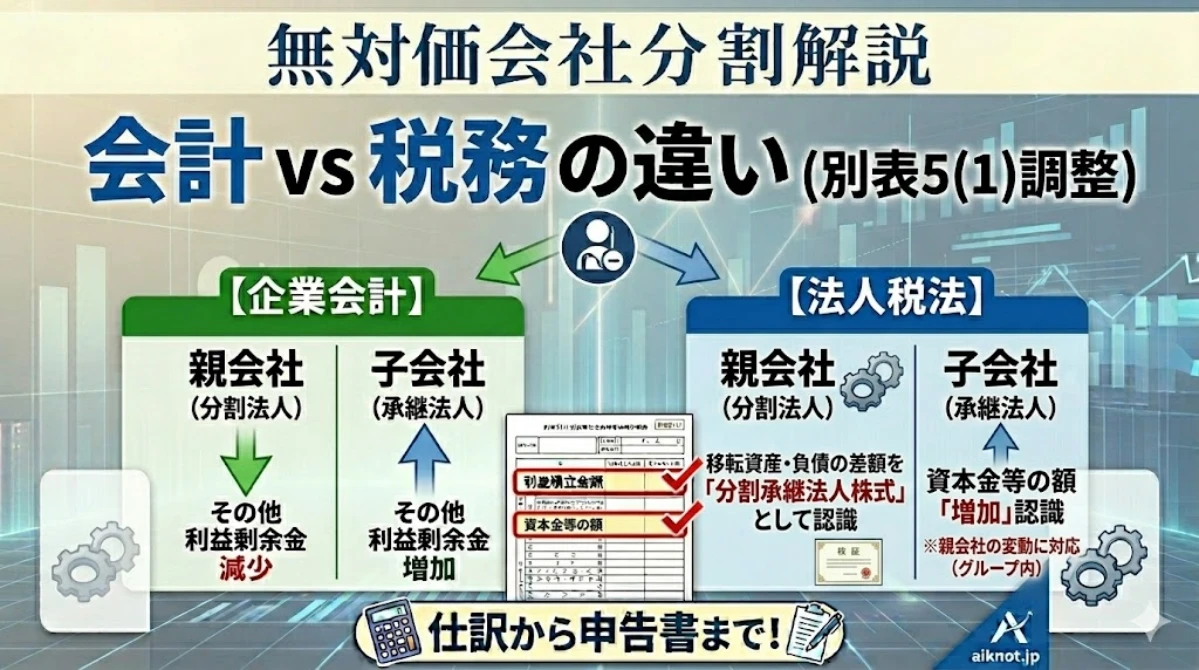

グループ法人税制の意義とは

グループ間の売買による損金計上を防止するための規定

バブルの崩壊による土地価格の下落を初めとして、資産の含み損が生じると、その含み損の実現により税金を減少させようという誘因が生じます。経済的実態として含み損が実現しているのであれば、損金計上は当然でありますが、グループ間での売買のように所有権の移転に実態が伴わないと考えられる場合にまで損金を認識することは妥当ではありません。

そこで、設けられたのがグループ法人税制です。完全支配関係のある法人間の取引のうち譲渡損益調整資産に係る譲渡損益は一旦繰り延べられ、再譲渡の場合などに実現します。

- 譲渡損益調整資産とは

-

譲渡直前の帳簿価額が1,000万円以上の固定資産、棚卸資産に含まれる土地等、有価証券(売買目的有

価証券を除く)、金銭債権、繰延資産をいいます。 - 別表4では

-

「完全支配関係法人間取引の損益の調整額」として、会計上認識された損益を加減算します。

- 別表5(1)では

-

「譲渡損益調整資産の譲渡損益額」として、別表4で計上された金額を認識、留保します。

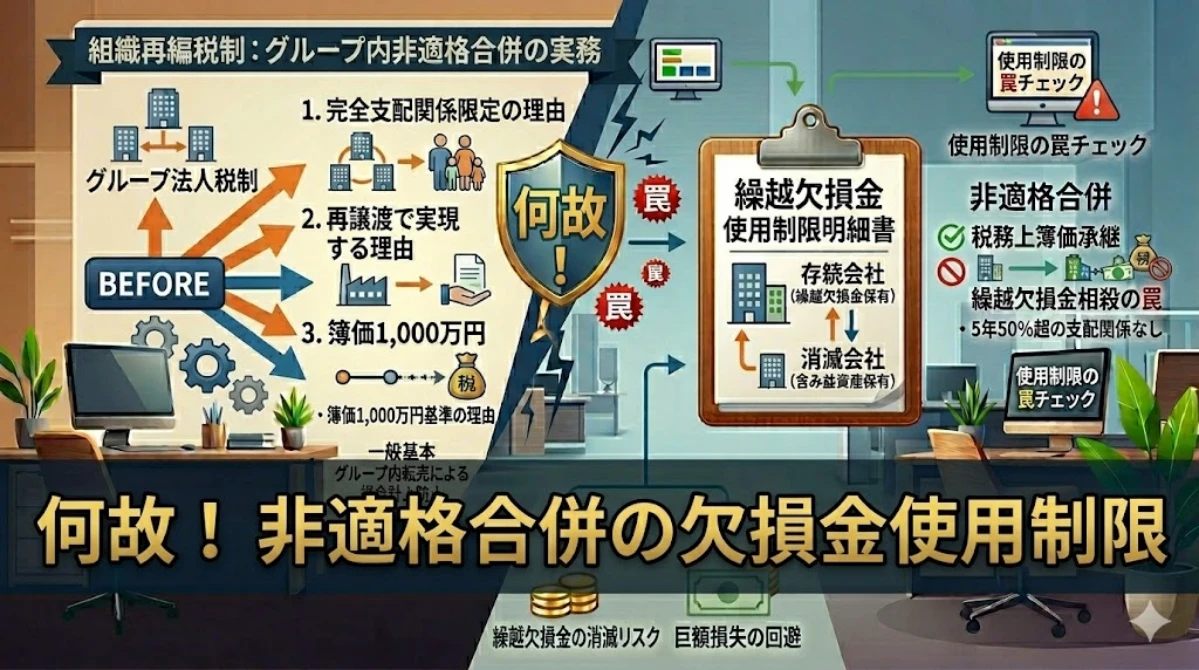

なぜ「完全支配関係のある法人間の取引」に限定されるのか

企業集団内部での、経済的実態を伴わない取引による損金計上を防止する趣旨であれば、「完全」支配関係のある法人間の取引に限定せず、支配関係のある法人間の取引を対象にすることも考えられます。グループ通算制度と同様に、完全支配関係を対象にしているのはなぜでしょうか。

これは、贈与税の租税回避を防止する趣旨だと考えられます。仮に、完全支配関係でなくてもグループ法人税制が適用されるのであれば、ある子会社の株式を一定割合譲受人に保有させ、グループ間取引により、時価より低廉な価格でその子会社に資産を移転させる手法が想定されます。

グループ法人税制の適用により、グループ間取引に係る課税が否定されれば、譲受法人の受贈益に課税することができません。しかし、譲受法人の株主価値の上昇は生じる訳なので、課税を生じさせることなく、財産の贈与を行えてしまいます。贈与税、相続税の趣旨が失われることにもなってしまいます。

なぜグループ間であっても再譲渡により実現するのか

グループ法人税制の趣旨に鑑みれば、グループ内部に資産が保有されている限り、繰り延べられた益金、損金が実現しない制度にすべきです。しかし、グループ法人税制では、グループ間での再譲渡であっても実現してしまいます。

これは、規制が遵守不可能なものにならないよう配慮したものだと考えられます。グループ間取引であっても、資産を譲り受けた企業の再譲渡を補足することでさえ困難な場合も想定されます。仮にグループ内部に資産が保有されている限り繰り延べるという規制にしてしまうと、契約関係にない企業の資産の譲渡を把握しなければ遵守できない規制となってしまいます。そのため、再譲渡により実現するとせざるを得なかったのだと考えられます。

なぜ譲渡損益調整資産は「簿価」が1,000万円以上なのか

簿価が1,000万円未満であれば、譲渡損失は1,000万円以上になることはありません。税務上の観点からは、簿価をベースにした方が重要性を考える上で適切だと判断されたのだと思います。

仮に時価が1,000万円以上だとした場合、簿価が10億で時価がゼロの資産など、売却により多額の損金が計上される資産が規制対象から外れてしまいます。

非適格合併との整合性を考える

非適格合併で資産を移転させたらどうなるのか

完全支配関係のグループ間取引で資産を移転させるとグループ法人税制の適用を受けてしまうのであれば、非適格合併により資産を移転させればいいのではないか、という発想は当然に想定されます。非適格合併は、時価により資産負債が移転するため譲渡側で損金が認識できますし、対価に金銭を入れることで、支配関係があっても容易に非適格にすることが可能です。

このため、完全支配関係のあるグループでは、非適格合併であっても譲渡損益調整資産について譲渡損益が繰り延べられ、税務上簿価で承継されるのです。趣旨はグループ間取引による損金計上の禁止です。

なお、他の組織再編行為により譲渡損益調整資産が移転した場合には、法人格が別々に存在する以上、グループ法人税制を適用して譲渡損益を繰り延べれば足ります。

見落としがちな繰越欠損金の使用制限

しかし、逆に非適格合併でも簿価で承継されることを利用した租税回避行為も考えられます。例えば、含み益がある資産を、繰越欠損金を保有する法人に簿価で移転させ、当該法人で実現させる手法が考えられます。

このような租税回避行為を防止するため、完全支配関係のあるグループ間で非適格合併により譲渡損益調整資産の移転が生じると、5年50%超の支配関係がない場合は繰越欠損金の使用に制限がかかります。非適格合併で繰越欠損金の使用に制限が生じることは、原則的な考え方をよく理解している人ほど見落としがちで、思わぬ落とし穴となってしまいます。

なお、5年50%超であれば制限がかからない趣旨は、適格合併による繰越欠損金の継承が認められているグループ間の取引にまで制限を課すのは、整合的ではないためだと思います。

巨額の損失を被ることも

繰越欠損金は巨額の資産価値を有することもありますので、誤って消滅させてしまうと大きな損失を被ることになってしまいます。税務申告と異なり、更正の請求を実施してやり直すことはできません。

「誤って繰越欠損金を消滅させてしまった。」という失敗は、損失の額が大きい失敗事例では、最も代表的なものであり実際に散見されます。