基本的な考え方

会社法の下では人的分割はできない

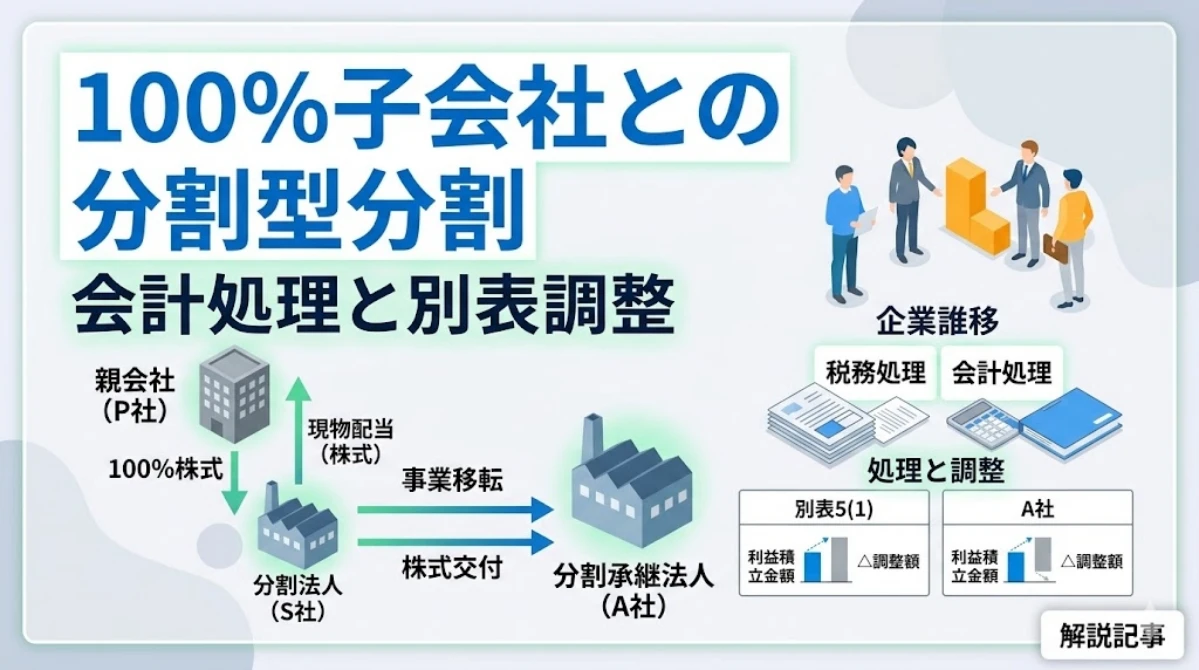

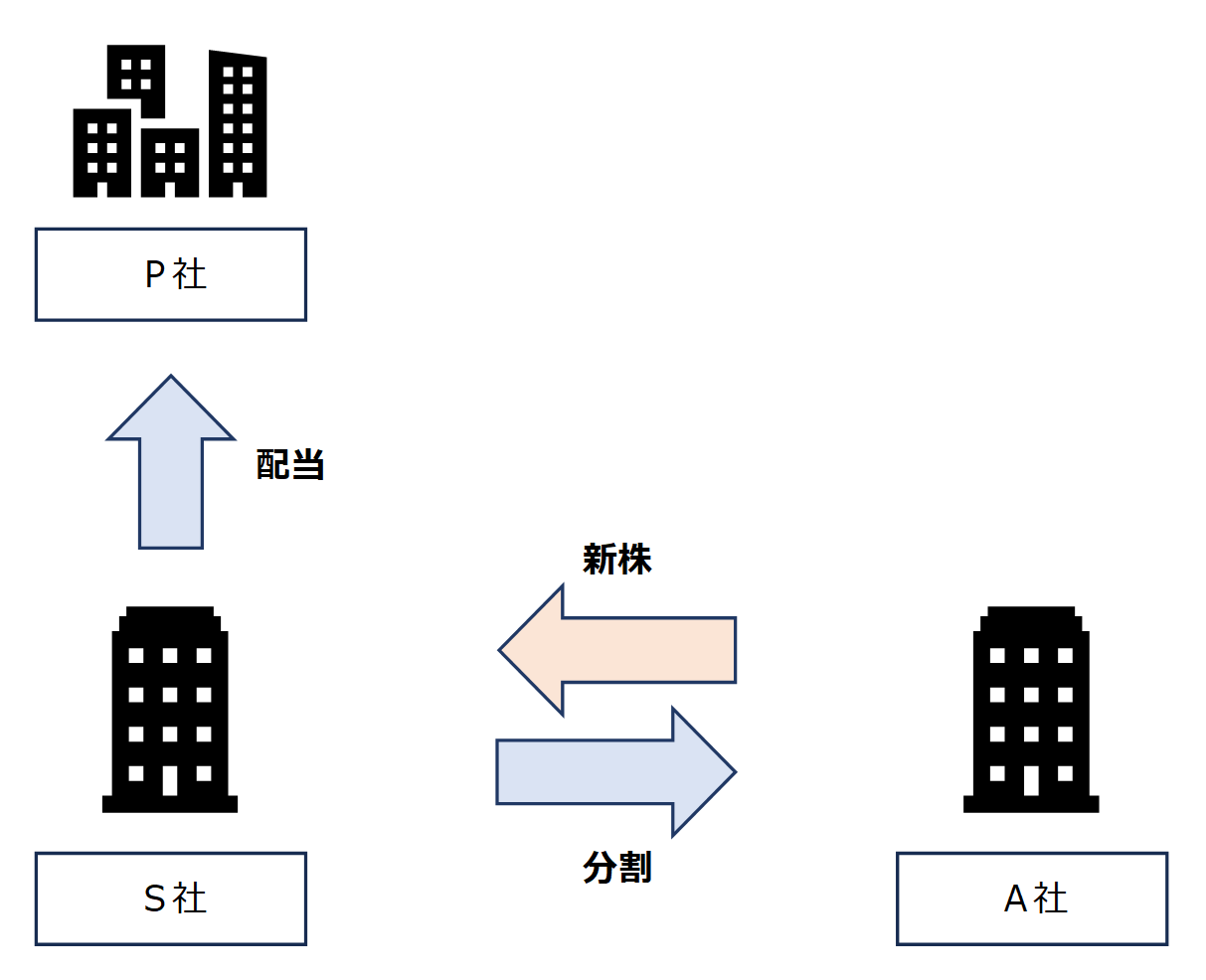

分割型分割は、分割の対価を分割会社の株主に交付するものを指しますが、商法・会社法においては「人的分割」と呼称され、廃止により現在認められておりません。

ただし、分割の対価を分割会社に交付する分社型分割と現物配当を組み合わせることで、実質的に対価を分割法人の株主に交付することは可能であり、分割型分割では当該手法が採用されます。

| 会計・税務上の呼称 | 会社法上の呼称 | 備考 |

|---|---|---|

| 分社型分割 | 物的分割 | 対価を分割会社に交付 |

| 分割型分割 | 人的分割 | 対価を分割会社の株主に交付 |

| 分社型分割+現物配当 | 人的分割類似行為 | 対価を分割会社の株主に交付 |

つまり、会社法上、人的分割は「物的分割+配当」という形に整理されたと言えます。この方が、人的分割の取引実態をより適切に表現していると考えられています。

みなし配当は適用されない

適格分割型分割においては、分割会社、分割承継会社、分割会社の株主共に課税が生じないことから、みなし配当も適用されず、株主が保有している分割会社の株式は、一部が分割承継会社株式に振り替えられます。

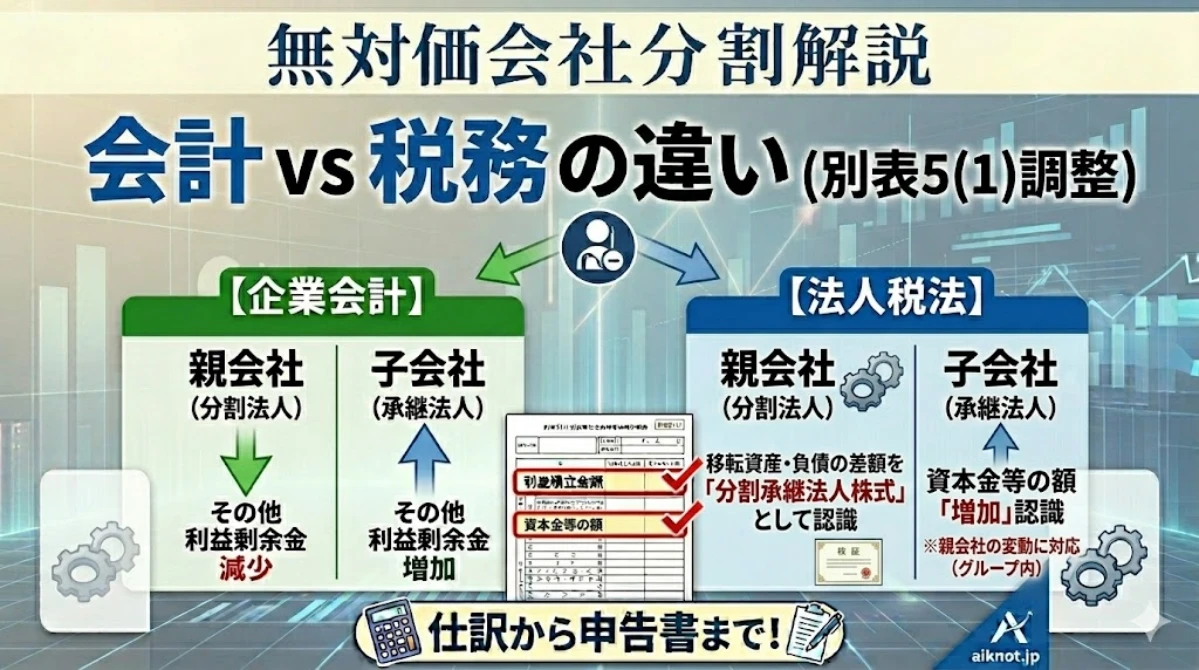

分割法人の処理

具体例の概要

(例)S社は、×1年度期首にA社へ分割を行い、対価として交付されたA社株式を親会社であるP社に現物配当いたしました。

- 適格分割に該当する

- 対価はA社株式

- P社はS社及びA社の発行済株式100%を保有している

- 配当の原資はその他利益剰余金とした

S社の会計上の仕訳

| 借方 | 借方金額 | 貸方 | 貸方金額 | |

|---|---|---|---|---|

| 分割時 | 諸負債 | 200 | 諸資産 | 330 |

| 賞与引当金 | 50 | 貸倒引当金 | △30 | |

| 分割承継法人株式 | 50 | |||

| 現物配当 | その他利益剰余金 | 50 | 分割承継法人株式 | 50 |

S社の税務上の仕訳

| 借方 | 借方金額 | 貸方 | 貸方金額 | |

|---|---|---|---|---|

| 分割時 | 諸負債 | 200 | 諸資産 | 330 |

| 分割承継法人株式 | 110 | 貸倒引当金 | △20 | |

| 現物配当 | 資本金等の額 | 40 | 分割承継法人株式 | 110 |

| 利益積立金額 | 70 |

- 資本金等の額の減少額

-

税務上は、減少する純資産の内訳を任意に決定することはできず、下記の計算式により算出する。

=分割法人の資本金等の額×移転する資産及び負債の簿価純資産価額/全体の簿価純資産価額

=200×110÷550=40 - 利益積立金額の減少額

-

=移転する資産及び負債の簿価純資産価額ー減少資本金等の額

=110ー40=70

分割直前のS社の利益積立金額(一部抜粋)

| 分割対象 | 分割対象外 | 合計 | |

|---|---|---|---|

| 貸倒引当金 | 10 | 30 | 40 |

| 賞与引当金 | 50 | 140 | 190 |

会計上も税務上も分割前の帳簿価額がそのままA社に承継されるため、移転事業に帰属するS社利益積立金額の申告調整部分も承継されます。従って、上記のように別表5(1)利益積立金額の調整額を整理・区別する処理が求められます。

S社の別表5(1)

| Ⅰ利益積立金額の計算に関する明細書 | ||||

|---|---|---|---|---|

| 区分 | 期首現在 利益積立金額 | 当期の増減 | 差引翌期首現在 利益積立金額 | |

| 減 | 増 | |||

| ① | ② | ③ | ④ | |

| 貸倒引当金 | 0 | ※ 10 | 40 | 30 |

| 賞与引当金 | 0 | ※ 50 | 190 | 140 |

| 分割承継株式 | 0 | 60 | ※ 60 | 0 |

| 資本金等の額 | 0 | △40 | △50 | |

| 繰越損益金 | 1,000 | 50 | 950 | |

| 差引合計 | 1,000 | 120 | 290 | 1,170 |

| Ⅱ資本金等の額の計算に関する明細書 | ||||

|---|---|---|---|---|

| 区分 | 期首現在 資本金等の額 | 当期の増減 | 差引翌期首現在 資本金等の額 | |

| 減 | 増 | |||

| ① | ② | ③ | ④ | |

| 資本金 | 200 | 200 | ||

| 資本準備金 | ||||

| その他資本剰余金 | ||||

| 利益積立金 | 40 | △40 | ||

| 差引合計 | 200 | 160 | ||

- 貸倒引当金

-

分割対象に含まれる、会計上と税務上の貸倒引当金額の差額10が分割によってA社に移転するため減算欄に記載します。

加算欄にS社全体の調整額を記入することで、増減差額と分割外の事業に帰属する調整額が一致します。

- 賞与引当金

-

分割対象に含まれる、会計上と税務上の賞与引当金額の差額50が分割によってA社に移転するため減算欄に記載します。

加算欄にS社全体の調整額を記入することで、増減差額と分割外の事業に帰属する調整額が一致します。

- 分割承継株式

-

株式の価額に会計上と税務上で60の差異が生じているため調整します。取得の際に差異が生じておりますが、現物配当の差異にも同額の差異が生じるため、増減に同額が計上されます。

※が付いた適格分割による変動額に着目すると、利益積立金が変動しておらず、税務上の仕訳に基づくあるべき形になっていることが分かります。

- 現物分配

-

会計上の仕訳でその他利益剰余金が50減少しておりますが、税務上は利益積立金額が70減少しているため、差額の20が調整されていることが分かります。

- (※)

-

組織再編による変動額であることが判別できるよう、別表に(※)を記載することがあります。決まった記載方法があるわけではなく、エクセル等で整理した資料を添付した方がより丁寧です。

減価償却費について

分割の場合、みなし事業年度の概念がないため確定決算が分割時点において行われず、減価償却費のように確定決算を行わないと損金算入が行われないものが問題となります。

この点、「適格分割等による期中損金経理額等の損金算入に関する届出書」を提出することにより損金算入が可能となります。

分割承継法人の処理

A社の会計上の仕訳

| 借方 | 借方金額 | 貸方 | 貸方金額 | |

|---|---|---|---|---|

| 分割時 | 諸資産 | 330 | 諸負債 | 200 |

| 貸倒引当金 | △30 | 賞与引当金 | 50 | |

| その他利益剰余金 | 50 |

A社の税務上の仕訳

| 借方 | 借方金額 | 貸方 | 貸方金額 | |

|---|---|---|---|---|

| 分割時 | 諸資産 | 330 | 諸負債 | 200 |

| 貸倒引当金 | △20 | 資本金等の額 | 40 | |

| 利益積立金額 | 70 |

A社の別表5(1)

| Ⅰ利益積立金額の計算に関する明細書 | ||||

|---|---|---|---|---|

| 区分 | 期首現在 利益積立金額 | 当期の増減 | 差引翌期首現在 利益積立金額 | |

| 減 | 増 | |||

| ① | ② | ③ | ④ | |

| 貸倒引当金 | 0 | ※ 10 | 10 | |

| 賞与引当金 | 0 | ※ 50 | 50 | |

| 資本金等の額 | 0 | ※ △40 | △40 | |

| 繰越損益金 | 800 | 50 | 850 | |

| 差引合計 | 800 | 70 | 870 | |

| Ⅱ資本金等の額の計算に関する明細書 | ||||

|---|---|---|---|---|

| 区分 | 期首現在 資本金等の額 | 当期の増減 | 差引翌期首現在 資本金等の額 | |

| 減 | 増 | |||

| ① | ② | ③ | ④ | |

| 資本金 | 500 | 500 | ||

| 資本準備金 | ||||

| その他資本剰余金 | ||||

| 利益積立金 | 40 | 40 | ||

| 差引合計 | 500 | 40 | 540 | |

- 貸倒引当金

-

分割対象に含まれる、会計上と税務上の貸倒引当金額の差額10が分割によってA社に移転し引き継がれます。

- 賞与引当金

-

分割対象に含まれる、会計上と税務上の賞与引当金額の差額50が分割によってA社に移転し引き継がれます。

- 資本金等の額

-

会計上、その他利益剰余金が50増加しているが、税務上は資本金等の額、及び利益積立金の増加に分かれているため、ここから生じた差額40を調整する。

税務上の仕訳を見ると利益積立金は70増加しており、会計上のその他利益剰余金増加額50との差額が調整され、あるべき形になっていることが分かる。

- (※)

-

組織再編による変動額であることが判別できるよう、別表に(※)を記載することがあります。決まった記載方法があるわけではなく、エクセル等で整理した資料を添付した方がより丁寧です。

分割法人の株主の処理

保有している分割会社株式の帳簿価額を按分する

適格分割型分割では、分割比率が適正である前提のもと課税が生じません。

しかし、分割会社の株主は、分割承継会社株式を保有することになることから、次の計算式に基づいて分割会社株式の帳簿価額の一部を、分割承継会社株式に振り替えます。

分割承継会社株式に振替金額の算定式

$$=分割の直前における分割法人株式の帳簿価額×\frac{分割の直前における移転純資産の簿価純資産価額}{分割の日の属する事業年度の前事業年度終了の日における分割法人の簿価純資産価額}$$

その他の参考事項

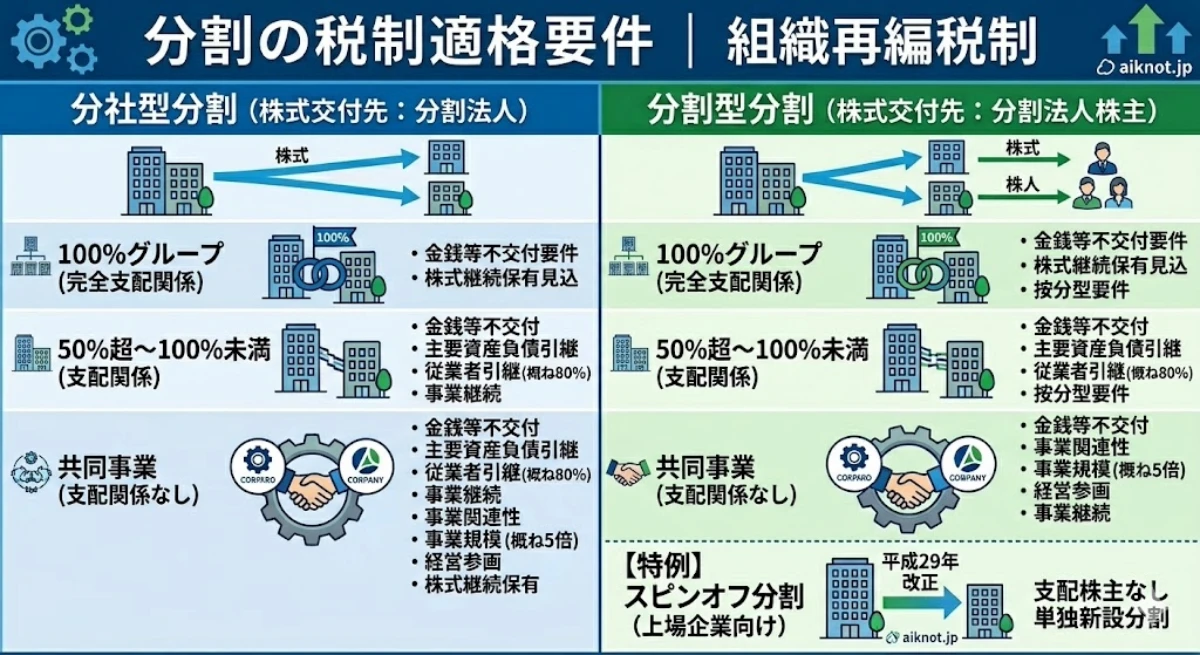

分割の適格要件

分割の適格要件については、下記の記事をご参照ください

無対価分割の場合

無対価分割の場合には、下記の記事をご参照ください