ホールディングス制を採用するなどして複数法人を運用する場合で、所得(黒字)が発生した法人と、欠損(赤字)が発生した法人に分かれてしまった場合、法人格ごとに申告・納税を実施するため、欠損は繰越欠損金を構成するものの当該事業年度において納税額を軽減する効果はなく、1つの法人で事業を運営していた場合と比較して税負担が増えてしまう場合があります。

このような事案への対応として検討されるのがグループ通算制度です。しかし、グループ通算制度はあまり普及していない実態があり、その理由を説明いたします。

グループ通算制度とは何か?

所得を通算して相殺できる制度

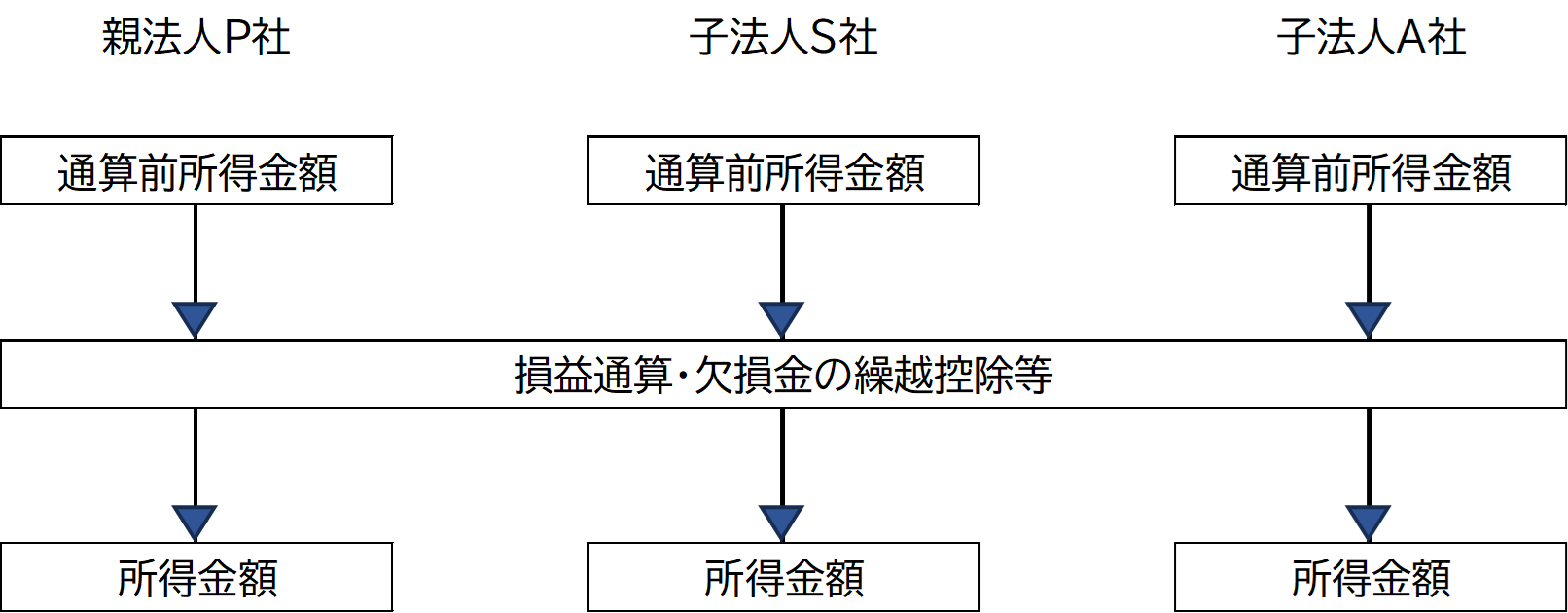

グループ通算制度は、100%の完全支配関係があるグループ内で所得を通算して相殺できる制度です。グループ全体での税負担を軽減できることがあります。

グループ通算制度のメリット

メリット① 所得の通算による税負担の軽減

所得を通算して相殺できるため、グループ通算制度を適用していない場合と比較すると、所得(黒字)が生じた法人と、欠損(赤字)が生じた法人がある場合には、税負担を減少させることができます。

しかし、このメリットには注意点があり、後述いたします。

メリット① 所得の通算による税負担の軽減の注意点

- 将来的に繰越欠損金を消化できるのであれば税負担軽減効果はない

- グループ通算制度は地方税には適用されない

メリット② 欠損金もグループ内の他の法人の所得と相殺して消化できる

欠損金がある場合には、グループ内の他の法人の所得(黒字)と相殺して欠損金を消化できる場合もあります。

但し、グループ通算制度では、欠損金を特定欠損金と非特定欠損金に分類し、他の法人の所得と通算できるのは非特定欠損金のみです。これは、主に外部から欠損金を持ってきて既存法人の所得と相殺する、又は外部から含み損がある資産を持ち込んでグループ内で実現させて相殺する租税回避行為を防止するための措置ですが、趣旨に鑑みると特定欠損金の範囲が割と広めに規定されているため注意が必要です。

特定欠損金の定義は次の通りで、特定欠損金に該当しない欠損金が非特定欠損金です。

2 前項第二号から第四号までに規定する特定欠損金額とは、次に掲げる金額をいう。

法人税法 第六十四条の七 2項より抜粋

一 通算法人(時価評価除外法人に限る。)の最初通算事業年度開始の日前十年以内に開始した各事業年度において生じた欠損金額

二 通算法人を合併法人とする適格合併(被合併法人が当該通算法人との間に通算完全支配関係がない法人であるものに限る。)が行われたこと又は通算法人との間に完全支配関係がある他の内国法人で当該通算法人が発行済株式若しくは出資の全部若しくは一部を有するもの(当該通算法人との間に通算完全支配関係がないものに限る。)の残余財産が確定したことに基因して第五十七条第二項の規定によりこれらの通算法人の欠損金額とみなされた金額

三 通算法人に該当する事業年度において生じた欠損金額のうち前条の規定によりないものとされたもの

例えば、グループ通算制度適用前に生じた欠損金は特定欠損金になります。特定欠損金は、特定欠損金を保有する法人の所得としか相殺できません。

メリット③ 投資簿価修正で株式譲渡との二重課税を回避できる

持株会社等で親子会社を形成する際の話となりますが、グループ通算税制を適用しないと、子会社で利益が出た際に法人税等の課税が生じ、親会社が子会社株式を譲渡した時も課税され二重課税となります。

グループ通算税制を適用すると、投資簿価修正によりこの二重課税を回避することができます。但し、利益が出た際の二重課税を回避できるということは、損失が出た際の損金の多重認識もできないということであり、状況によってはデメリットにもなるため注意が必要です。

当該論点については、下記の記事をご参照ください。

グループ通算制度のデメリット

デメリット① 中小通算法人の軽減税率が19%

| 中小通算法人(グループ通算制度) | 中小企業者 | |

|---|---|---|

| 普通法人 800万超の部分 | 23.2% | 23.2% |

| 普通法人 800万以下の部分 | 19% ※1 | 15% |

※1 令和7年3月31日までに開始する事業年度については15%(軽減税率の特例)。

中小企業者は租税特別措置法による法人税率の軽減措置がありますが、グループ通算制度を適用することで当該適用がなくなり、税率が高くなってしまいます。

デメリット② 法人税の軽減税率800万円枠がグループ全体で1つになる

中小法人は、グループ通算制度を適用していない場合、法人ごとに800万以下の所得が軽減税率の適用対象となりますが、グループ通算制度を適用した場合、グループ全体で800万以下の所得が軽減税率の対象となります。

グループ通算制度を適用すると、法人税の軽減税率を適用できる800万円の枠が、1つになってしまうと言えます。同様の現象は、交際費の損金算入限度額においても発生します。

デメリット③ 法人税法の中小法人への特例措置が適用できないケースが増える

グループ通算制度を適用すると、グループ会社のうちいずれかの法人が中小法人に該当していない場合、グループ内の全ての法人が、法人税法の中小法人向けの特例措置を利用できなくなります。

法人税法の中小法人向けの特例措置

- 法人税の軽減税率

- 欠損金の控除限度額の優遇

- 貸倒引当金の繰入が可能

- 特定同族会社の特別税率(留保金課税等が適用されない)

なお、租税特別措置法上の中小企業者への特例措置についても同様の扱いとなります。

デメリット④ 事務負担と税務申告関連コストの増加

グループ通算制度は、極めて複雑な計算等が必要になることもあり、管理部の事務負担は増加します。また、確定申告を代理する税理士の作業量も増加し、使用する税務申告システムもより高価なものが必要になりますので、これらの負担増が税理士報酬として請求されます。

長期の視点ではデメリットしかないため普及しない

将来的に欠損金を消化できるのであれば税負担の軽減効果はない

グループ通算制度のメリットは確かに一見魅力的です。しかし、グループ通算制度を適用しない場合、欠損は他の法人の所得と通算できないものの、繰越欠損金を構成し将来の所得と相殺することができます。

従って、グループ通算制度のメリットは、将来的な欠損金の消化を前提に置くと税負担の軽減効果はなく、欠損金を早く消化することで課税を繰り延べているに過ぎないという側面もあります。

税負担やコスト増の要因にはなる

一方でデメリットである、法人税の軽減税率の19%への上昇や、軽減税率を適用できる対象となる所得の減少は、恒久的な税負担の増加をもたらします。事務負担やシステム、税理士報酬の増加も同様です。

グループ通算制度は地方税には適用されない

グループ通算制度が適用されるのは国税のみで、地方税には適用されません。地方税は、各地方自治体が課税主体ですから、所得を通算して特定の地方自治体の税収が減少してしまうのは妥当とは言えないため、やむを得ない側面もあると考えられます。

しかし、グループ通算制度を適用して所得を通算しても、地方税の欠損金は消化できずに残ってしまうため、結局他の対応策を検討する必要があり、多くの場合グループ通算制度を適用した意義がなくなってしまいます。

「適時の組織再編」が最適解になるためグループ通算制度は普及していない

グループ内で所得を通算する方法はグループ通算制度だけではありません。一定の要件を充足した上で、合併等の組織再編により欠損金を継承して所得と欠損金を相殺することができます。

当該方法であれば、グループ通算制度がもたらすデメリットは抑制でき、かつ地方税の欠損金も含めて消化できるなど欠損金の制限もグループ通算制度ほど厳しくはありません。組織再編が難しい許認可業等を除き、グループ通算制度があまり普及しない理由となっています。

コメント