交換損益の認識と測定

パーチェス法や税制適格・非適格組織再編の考え方を理解するには、前提として会計基準が交換損益の認識と測定についてどのように捉えているかを知る必要があります。

損益の認識・測定に係る古典的論点

どの時点で収益を認識し、どのような金額で取得原価を測定すべきかという論点は昔からあります。次のような事例において、損益を認識すべきでしょうか。

3つの事例

- ① 所有する土地を売却し対価は現金

- ② 所有する土地と別の土地を交換

- ③ 所有する土地と機械装置を交換

①で損益を認識すべきということについては異論が出ません。

②③については、交換損益を認識すべきか、認識するとしたら、完全な等価交換でない取引も生じるとの前提に立つと、所有していた資産に依拠して測定すべきか、取得した資産に依拠すべきかという論点が出てきます。

連続意見書と概念フレームワークの考え方と「投資の継続・清算」

4 交換 自己所有の固定資産と交換に固定資産を取得した場合には、交換に供された自己資産の適正な簿価をもって取得原価とする。

連続意見書第三 四・4

自己所有の株式ないし社債等と固定資産を交換した場合には、当該有価証券の時価又は適正な簿価をもって取得原価とする。

少し古めの会計基準である連続意見書を見ると、同種資産の交換であれば交換損益を認識せず、異種資産の交換であれば、所有する資産の時価により新たな取得原価を測定し交換損益を認識するか、又は損益を認識しないと記載されております。

企業会計原則が定める実現主義では、役務の提供(上記事例では所有権の移転)と対価の成立を求めておりますので、ここでは対価の範囲が問題となり、異種資産の交換により取得した資産が実現の要件としての対価として認められるか否かにより、会計処理が分かれると考えられます。

(1) 交換に着目した収益の測定

交換に着目した収益の測定とは、財貨・役務を第三者に引き渡すことで獲得した対価によって収益をとらえる方法をいう。収益認識の判断基準は投資のリスクから解放されたか否かであり、事業投資の場合、原則として、事業のリスクに拘束されない資産を交換によって獲得したか否かで判断される。

概念フレームワーク 収益の測定 47より抜粋

この場合の収益の額は、獲得した対価の測定値に依存する。

この討議資料では、リスクから解放されたという表現を、不可逆な成果が得られた状態を指すものとして用いている。特に事業投資については、事業のリスクに拘束されない資産を獲得したとき、言い換えれば、事業投資のプロジェクトから分離した独立の資産(キャッシュ)を獲得したとみなすことができるときに、リスクから解放されると考えている※19。

概念フレームワーク 結論の根拠と背景説明 60

※19 異種資産の交換が行われた場合に収益が認識される会計処理も視野に収めれば、リスクから解放された成果の獲得とは、「交換以前の事業のリスク」に拘束されない資産の獲得を指すことになる。

概念フレームワークでは、「投資のリスクからの解放」という概念を採用し、異種資産の交換について言及し、「交換以前の事業のリスク」に拘束されない資産の獲得を契機として収益を認識すべきと整理しています。

これは、従前の投資が一端清算され、新たな投資が生じたと認められる場合には収益を認識すべきであり、従来の投資が継続している場合には収益を認識すべきではないという考え方です。そして、投資が継続しているか否かという抽象的な要素を、対価の種類から判断すべき旨を述べております。

連続意見書と基本的に同じ考え方を示していると捉えられます。

企業結合会計基準は一般的な会計処理との整合性を重視している

合併を初めとする企業結合では、組織を包括的に取得し、対価として株式を交付する一種の交換取引が頻出します。企業結合に関する会計基準は、上記で述べてきたような一般的な取引に係る収益の認識・測定の背景にある考え方を土台に「投資の継続・清算」という概念を採用してして会計処理を導いているため、これらを把握することが大切です。

事業分離等に関する会計基準も同様の考え方を背景にしています。

企業結合に関する会計基準の考え方

会計処理の分類

企業結合会計基準では、企業結合の経済的実態を以下の3つに分類し、経済的実態ごとに会計処理を定めています。

企業結合の経済的実態の分類

- 取得

- 共通支配下の取引

- 共同支配企業の形成

当該分類は、概念フレームワークに記載された、投資のリスクからの解放が生じていない限り取得原価を洗い替えて損益を認識すべきではないという考え方、及び対価の性質や所有権の移転に着目した連続意見書の考え方を企業結合にも適用し、会計処理を分類したものだと言えます。

「取得」にはパーチェス法を適用

パーチェス法とは

- パーチェス法とは、被結合企業から受け入れる資産及び負債の取得原価を、対価として交付する現金及び株式等の時価(公正価値)とする方法のこと

企業結合には「取得」と「持分の結合」という異なる経済的実態を有するものが存在し、それぞれの実態に対応する適切な会計処理方法を適用する必要があるとの考え方がある。

企業結合に関する会計基準 67

この考え方によれば、まず「取得」に対しては、ある企業が他の企業の支配を獲得することになるという経済的実態を重視し、パーチェス法により会計処理することになる。これは、企業結合の多くは、実質的にはいずれかの結合当事企業による新規の投資と同じであり、交付する現金及び株式等の投資額を取得価額として他の結合当事企業から受け入れる資産及び負債を評価することが、現行の一般的な会計処理と整合するからである。

一般的な会計処理において、購入により新たに資産の所有権等を取得したことを契機に、支出した対価により取得原価を測定するのと整合的に、企業結合においても、新たに「支配」を獲得し新規の投資を行ったと捉えられるような場合には、パーチェス法を適用すべきと述べております。

そして、パーチェス法が適用される、実質的に新規の投資である企業結合を「取得」と呼称しております。

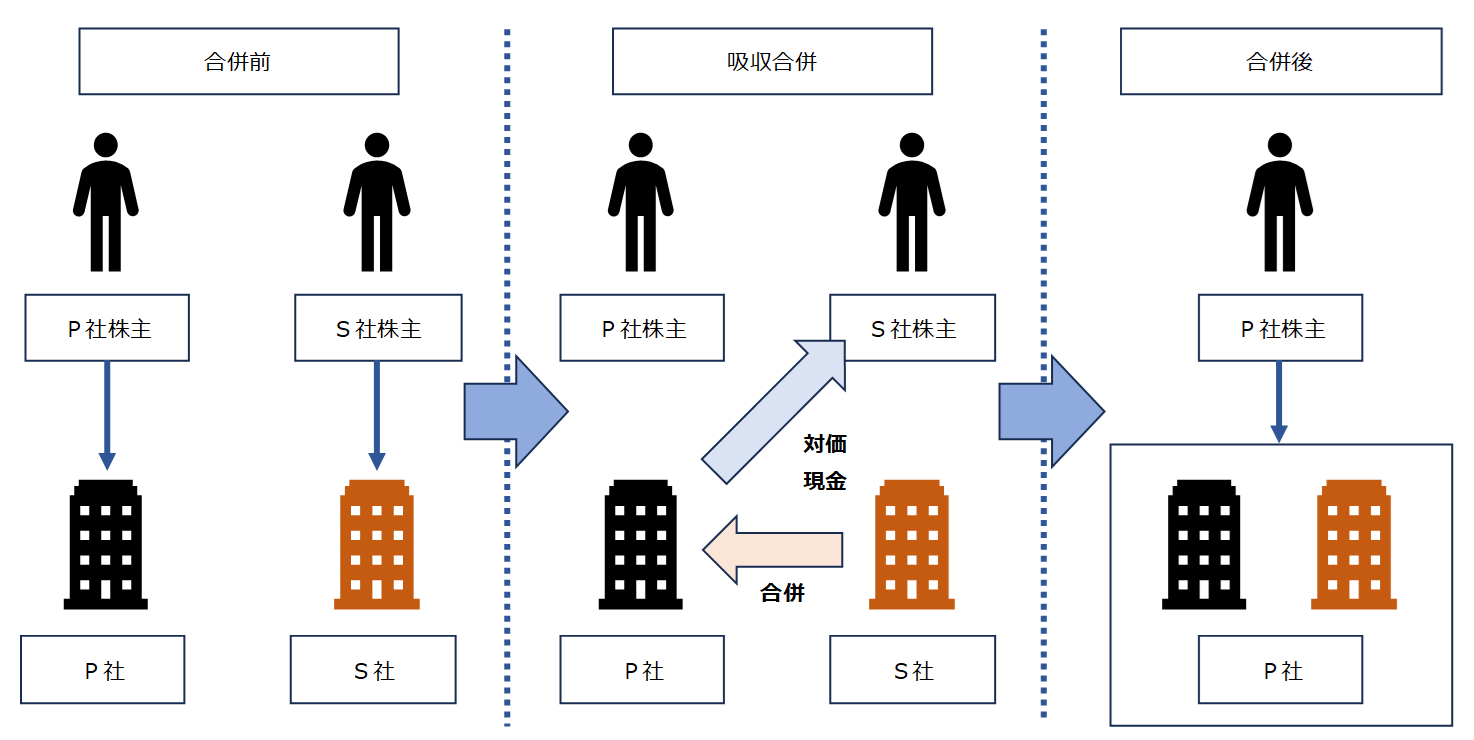

「取得」の具体例 対価を現金とした合併

合併前にP社株主が関与していなかったS社を、P社が吸収合併し対価に現金を交付すると、S社株主は切り離され、P社株主がS社の支配を獲得し、S社の法人格は消滅します。

P社株主から見ると、S社が行っていた事業に対する新たな投資と捉えられるため、取得に該当し、パーチェス法が適用されます。

「共同支配企業の形成」では適正な帳簿価額を引き継ぐ会計処理

共同支配企業と共同支配企業の形成

- 「共同支配企業」とは、複数の独立した企業により共同で支配される企業をいう

- 「共同支配企業の形成」とは、複数の独立した企業が契約等に基づき、当該共同支配企業を形成する企業結合をいう

他方、企業結合の中には、いずれの結合当事企業も他の結合当事企業に対する支配を獲得したとは合理的に判断できない「持分の結合」がある。

企業結合に関する会計基準 68

「持分の結合」とは、いずれの企業(又は事業)の株主(又は持分保有者)も他の企業(又は事業)を支配したとは認められず、結合後企業のリスクや便益を引き続き相互に共有することを達成するため、それぞれの事業のすべて又は事実上のすべてを統合して1つの報告単位となることをいい、この「持分の結合」に対する会計処理としては、対応する資産及び負債を帳簿価額で引き継ぐ会計処理が適用される。

この考え方は、いずれの結合当事企業の持分も継続が断たれておらず、いずれの結合当事企業も支配を獲得していないと判断される限り、企業結合によって投資のリスクが変質しても、その変質によっては個々の投資のリターンは実現していないとみるものであり、現在、ある種の非貨幣財同士の交換を会計処理する際にも適用されている実現概念に通ずる基本的な考え方でもある。

合弁企業を設立する場合のような、いずれの株主も支配を獲得したと認められず、持分の継続が断たれていない企業結合を「共同支配企業の形成」とし、資産負債を帳簿価額で引き継ぐ、つまり損益が認識されない会計処理が適用されます。

そして、企業会計原則に記載された実現概念に基づく非貨幣財産同士の交換と、同様の考え方を適用していると述べております。

「共通支配下の取引」では適正な帳簿価額を引き継ぐ会計処理

共通支配下の取引とは

- 共通支配下の取引とは、結合当事企業(又は事業)のすべてが、企業結合の前後で同一の株主により最終的に支配され、かつ、その支配が一時的ではない場合の企業結合のこと

共通支配下の取引は、親会社の立場からは企業集団内における純資産等の移転取引として内部取引と考えた。このため、連結財務諸表と同様に、個別財務諸表の作成にあたっても、基本的には、企業結合の前後で当該純資産等の帳簿価額が相違することにならないよう、企業集団内における移転先の企業は移転元の適正な帳簿価額により計上することとした。

企業結合に関する会計基準 119

共通支配下の取引を、企業結合の前後で同一の「支配」を受けているものと定義し、実質的な内部取引と述べております。企業集団単位で捉えれば、同一の投資が継続しているため、適正な帳簿価額により計上すべきと考えていることが分かります。

つまり、損益が認識されないように処理することになります。

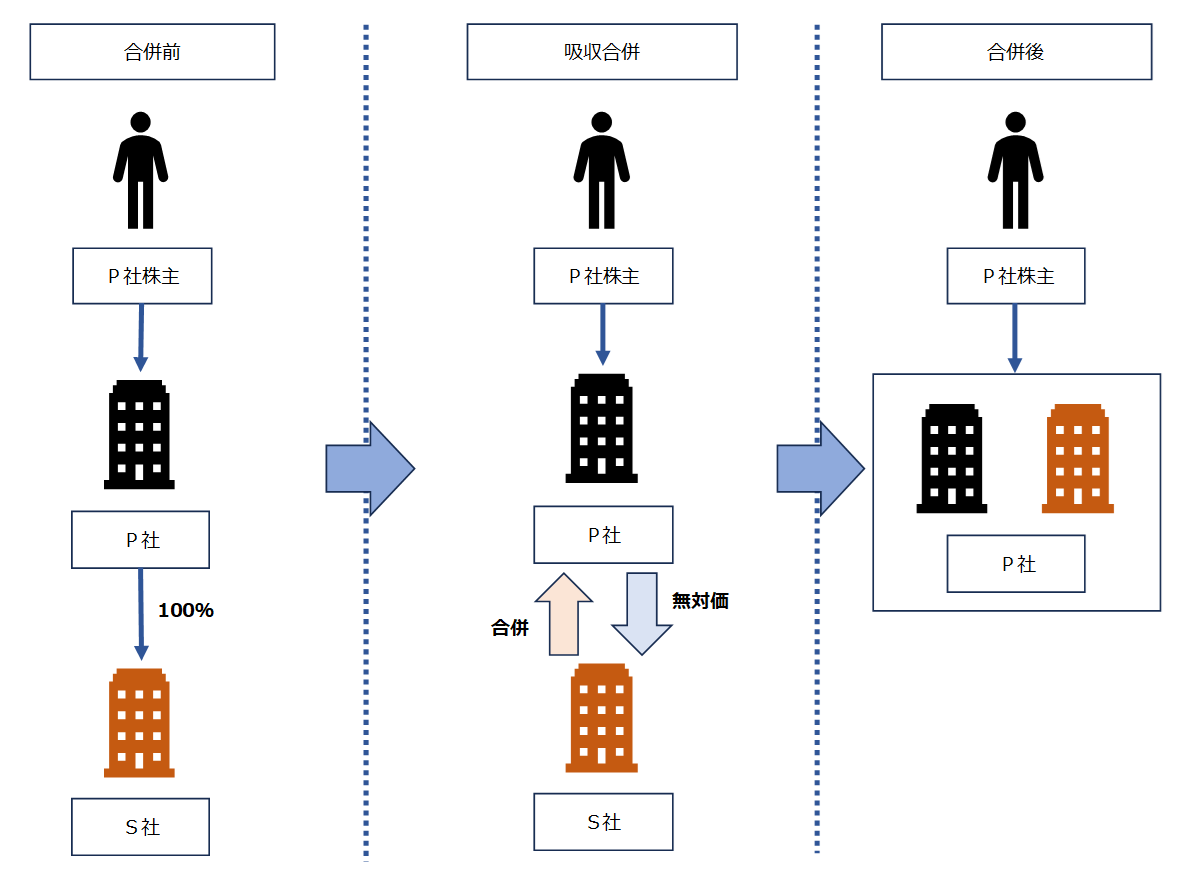

「共通支配下の取引」の具体例 100%子会社との合併

P社とS社は、P社株主の支配を受ける企業集団であるため、P社とS社が合併した場合は共通支配下の取引に該当します。S社から移転する資産及び負債は、S社において付されていた帳簿価額が引き継がれます。

支配の概念による整理

企業結合会計基準は、「支配」という概念により企業結合の経済的実態を分類し、分類ごとに会計処理を適用していることが分かります。

| 支配の状況 | 経済的実態 | 会計処理 |

|---|---|---|

| 支配の獲得 | 取得 | パーチェス法 |

| いずれの株主も支配していない | 共同支配企業の形成 | 適正な帳簿価額で引き継ぎ |

| 前後で同一の支配 | 共通支配下の取引 | 適正な帳簿価額で引き継ぎ |

税制適格組織再編・非適格組織再編の考え方

企業会計と基本的な考え方は類似

法人税法上も、基本的に企業会計と同様の考え方を採用しております。

すなわち、「取得」に該当しパーチェス法を適用すべき企業結合は、税務上も譲渡損益を認識する税制非適格組織再編に該当し、「共同支配企業の形成」「共有支配下の取引」に該当し適正な帳簿価格を引き継ぐ企業結合は、税務上も譲渡損益を繰延べる税制適格組織再編に該当するというイメージです(※あくまでもイメージです)。

税制適格組織再編

- 移転資産及び負債を適切な帳簿価額で引き継ぐ

- 課税は繰延べ

- 特例的取り扱いとして位置付け

税制非適格組織再編

- 移転資産及び負債を時価で評価し引き継ぐ

- 譲渡損益を認識

- 原則的な処理として位置付け

これは、支配の獲得が生じず、従前の投資が継続していると認められる場合には、実質的に移転資産を継続的に保有していると捉えられるため、税制上も課税を行うことは妥当ではないと考えられていることが理由です。

企業会計と税法の相違点

但し、移転資産及び負債を適正な帳簿価額で引き継ぐと、譲渡損益が繰り延べられ税務上有利になることが多いことから、移転資産及び負債を時価で測定する税制非適格を原則的な処理と位置づけ、税制適格を一定の要件を満たした場合のみに適用される特例的取り扱いとして区別しています。

このような考え方であるため、企業会計上は適正な帳簿価額で引き継ぐ場合であっても、税務上意図的に非適格に該当させることは容易です。

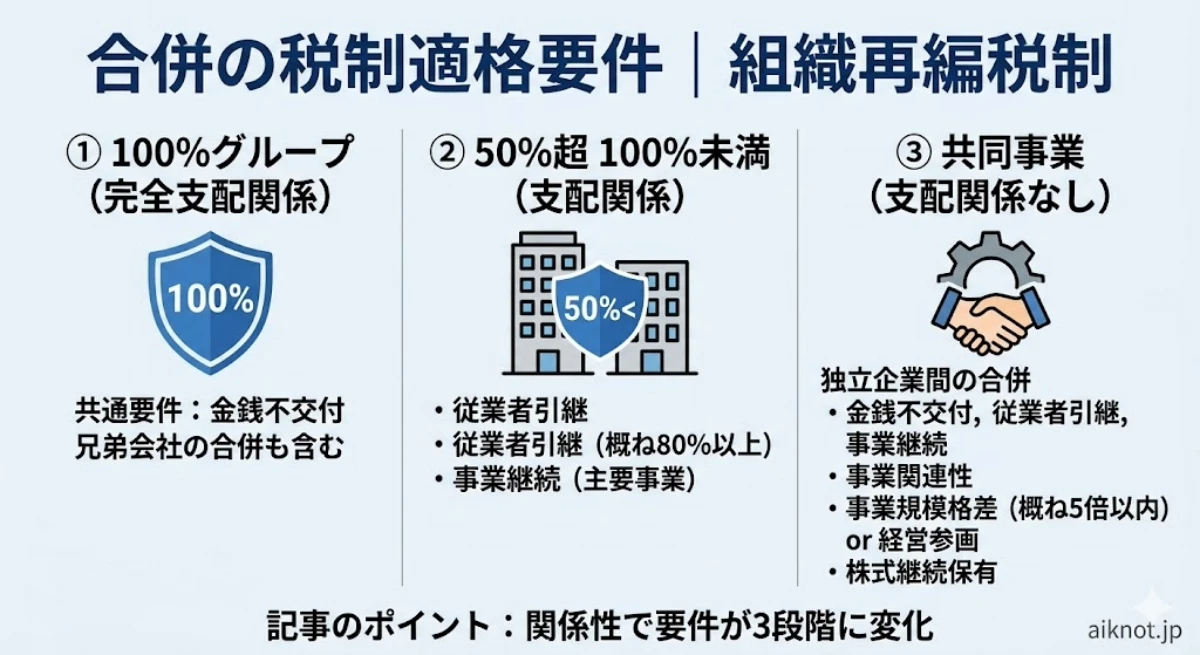

合併における税制適格要件

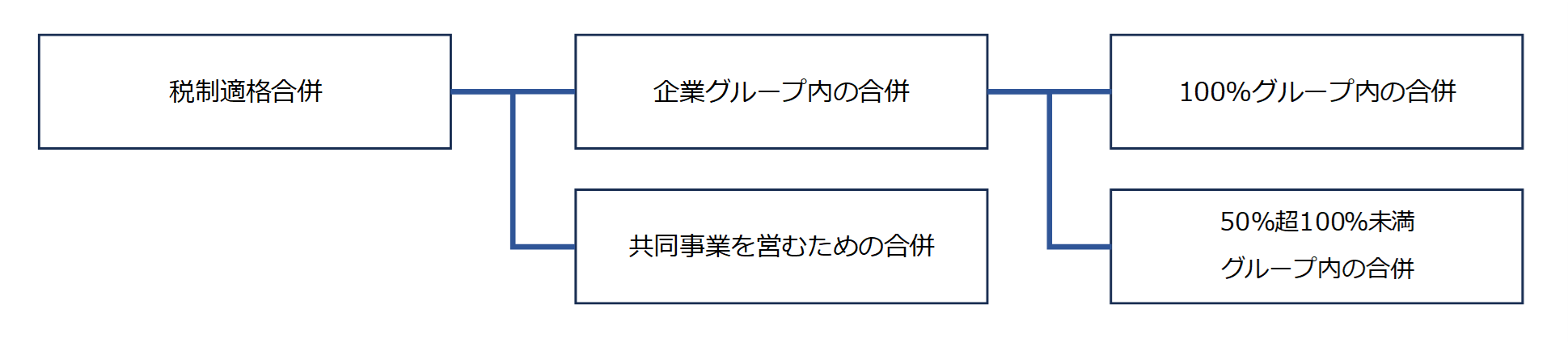

合併を例に税制適格要件を紹介いたします。税制適格合併は、以下のように分類されております。

企業グループ内の合併に係る税制適格要件

100%グループ内の合併

- 金銭等不交付要件 対価が株式のみであること

50%超100%未満グループ内の合併

- 金銭等不交付要件 対価が株式のみであること

- 従業者引継要件 従業員の総数の概ね80%以上を引き継ぐこと

- 事業継続要件 被合併法人の事業が合併後も営まれること

企業グループ内の合併は、共通支配下の取引と類似する概念です。要件が多く、共通支配下の取引よりも該当範囲が狭くなっていることが分かります。

従業員引継要件や事業継続要件を見ると、実態として企業集団の状況に変化を与えていない合併でないと、課税の繰延べを認めないというスタンスであると感じられます。

共同事業を営むための合併に係る税制適格要件

共同事業を営むための合併

- 金銭等不交付要件 対価が株式のみであること

- 従業者引継要件 従業員の総数の概ね80%以上を引き継ぐこと

- 事業継続要件 被合併法人の事業が合併後も営まれること

- 事業関連性要件 被合併法人の事業と合併法人の事業が相互に関連すること

- 事業規模要件又は経営参画要件 事業規模の差が一定以内、又は被合併法人と合併法人の特定役員が(合併後の)合併法人の特定役員になることが見込まれていること

- 株式継続保有要件 被合併法人株主に交付される株式の継続保有が見込まれること

共同事業を営むための合併は、共同支配企業の形成と類似する概念です。やはり、企業会計よりも該当範囲が狭くなっていることが分かります。

合併の税制適格要件について、詳細は下記の記事をご覧ください。

税制適格・非適格組織再編は企業結合会計基準等を踏まえて設計されている

上記の通り、法人税法は企業会計の考え方を踏襲しながらも、課税が繰り延べられる組織再編をより限定的に解釈しており、一定の乖離が生じていることが分かります。

制度設計の概要として、まず一般的な取引に係る収益認識・測定の話があり、企業結合会計基準等の処理が導かれ、次に税法の趣旨を踏まえて税制適格・非適格の設計がなされているのは間違いありませんので、述べてきたような大枠を捉えておくことが大切だと思います。