法人税法– category –

-

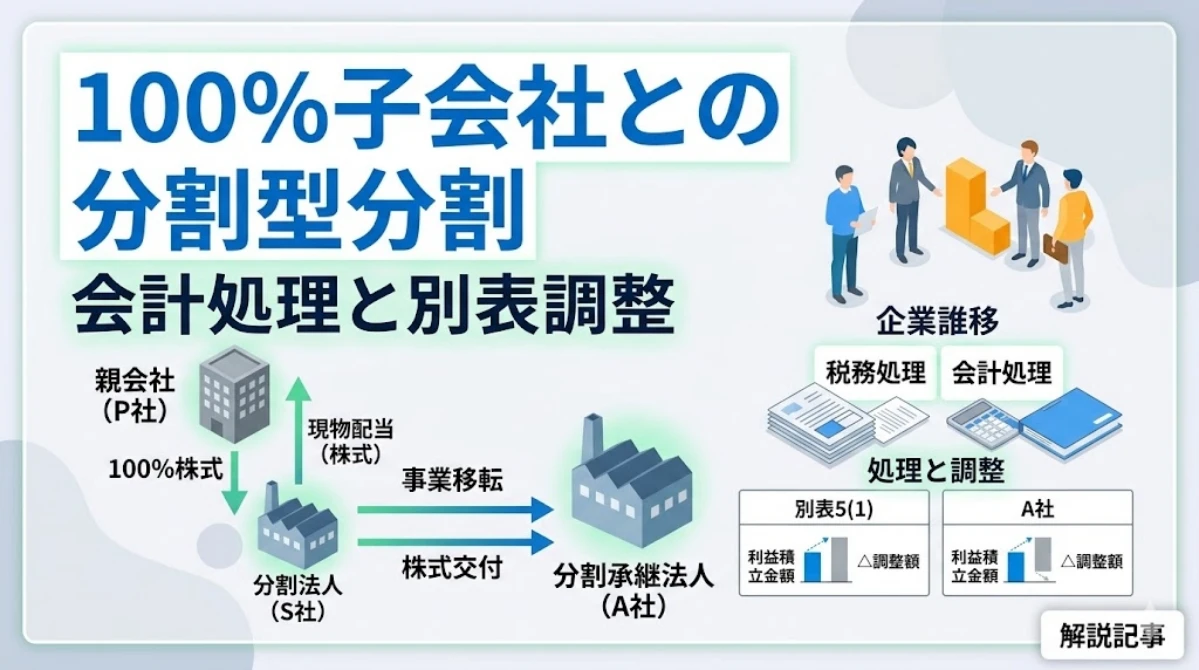

100%子会社との分割型分割 – 会計処理と別表調整| 会計・税務

基本的な考え方 会社法の下では人的分割はできない 分割型分割は、分割の対価を分割会社の株主に交付するものを指しますが、商法・会社法においては「人的分割」と呼称され、廃止により現在認められておりません。 ただし、分割の対価を分割会社に交付する... -

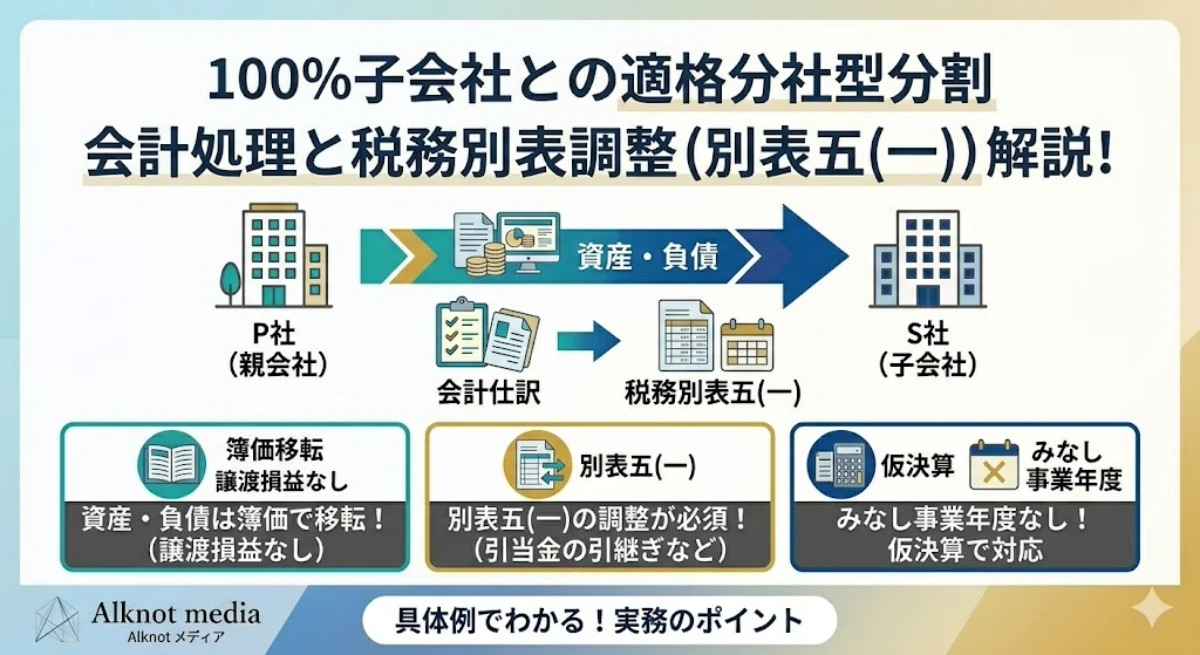

100%子会社との分社型分割 – 会計処理と別表調整 | 会計・税務

基本的な考え方 譲渡損益が生じない (適格分社型分割による資産等の帳簿価額による譲渡) 内国法人が適格分社型分割により分割承継法人にその有する資産又は負債の移転をしたときは、第六十二条第一項(合併及び分割による資産等の時価による譲渡)の規... -

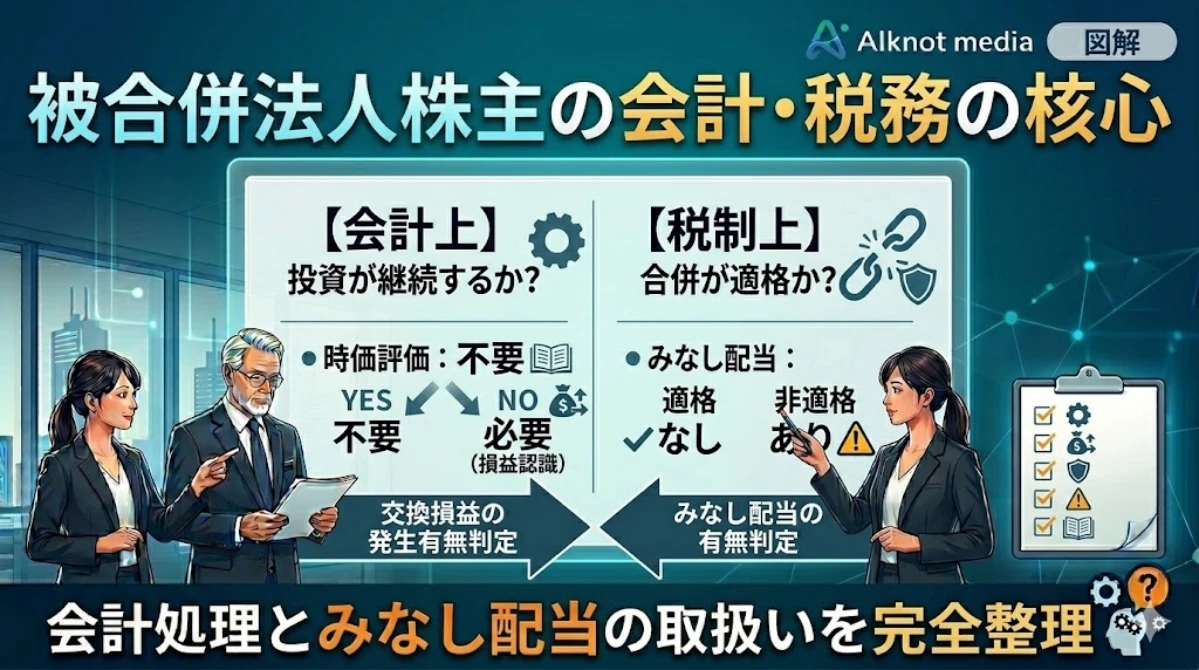

被合併法人の株主の会計処理と別表調整| 会計・税務

適格合併の会計処理 投資が清算された場合 借方借方金額貸方貸方金額合併時合併法人株式1,000被合併法人株式700交換損益300投資が清算された場合の仕訳 投資が清算される場合には、被合併法人の株主は合併対価として受領した資産を時価で認識し、交換損益... -

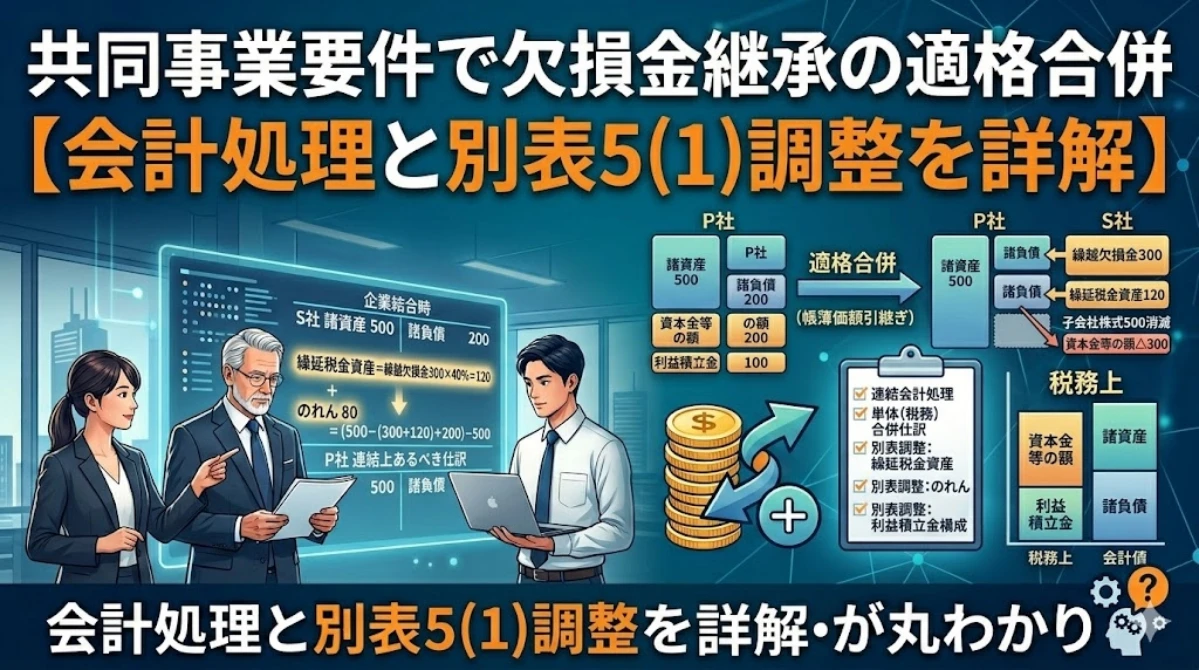

共同事業要件で繰越欠損金を継承する適格合併 – 会計処理と別表調整 | 会計・税務

会計上の処理 具体例の概要 (例)親会社P社は、×1年度末にS社株式の100%を500で取得して完全子会社とし、同時に無対価で適格合併を実施しました。P社における法定実行税率を40%とします。 図:組織再編関係 図:S社のタイムテーブル S社は×1年度末時... -

組織再編取引の別表5(1)への記載方法と留意点

税務申告ソフトの仕様による影響 別表5(1)の増減項目と別表4が税務申告ソフトで連動している 組織再編が生じていない通常の法人税等申告書では、別表5(1)の利益積立金に係る増減項目と別表4の加算、減算項目は原則一致します。そのため、多くの税務... -

子会社株式を減損している場合の100%子会社との無対価合併 – 会計処理と別表調整 | 単体・連結・税務

会計上の処理 具体例の概要 (例)親会社P社は、×1年度末にS社の100%を取得して完全子会社とし、×2年度末にS社を無対価合併いたしました。 図:組織再編関係 図:S社のタイムテーブル 適格合併に該当する のれんの償却期間は5年 ×1年度末に純資産300... -

非適格合併における退職給付引当金(退職給与負債調整勘定)の取扱い – 会計処理と別表調整 | 会計・税務

吸収合併企業の会計上の処理 具体例の概要 図:組織再編の概要 (例)×1年度期首にP社はS社を非適格合併しました。退職一時金の支給義務と従業員2名を引継ぎ、内1名は×1年度末に退職し退職金120を支給しました。 借方借方金額貸方貸方金額支配獲得時諸... -

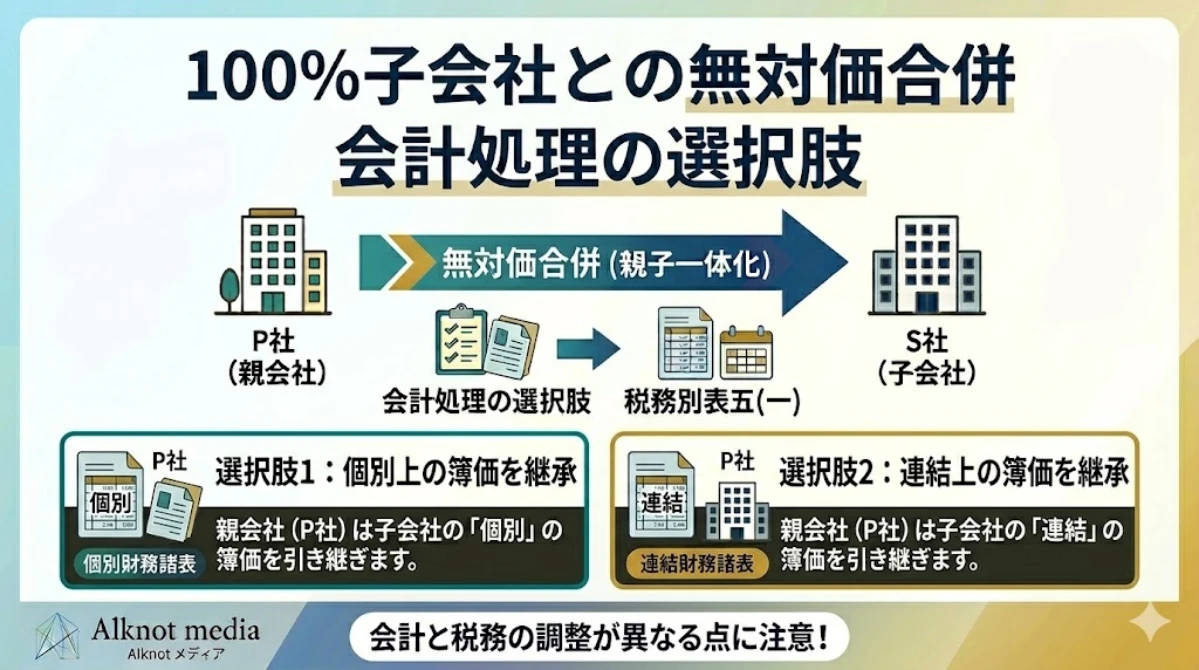

100%子会社との無対価合併ー会計処理と別表調整 | 単体・連結・税務

会計上の処理 具体例の概要 (例)P社は、×1年度末にS社の100%を取得して完全子会社とし、×2年度末にS社を無対価合併いたしました。 図:組織再編関係 図:S社のタイムテーブル 適格合併に該当する のれんの償却年数は5年 ×1年度末に純資産300のS社... -

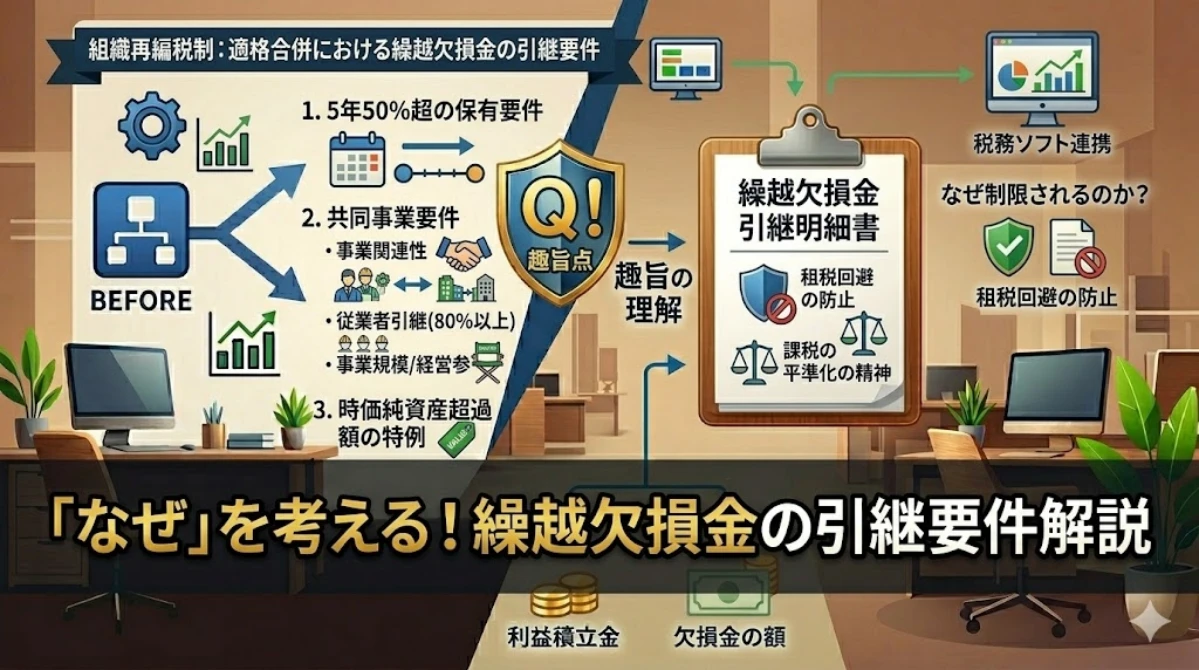

適格合併における繰越欠損金の引継要件の何故を考える | 組織再編税制

適格合併における繰越欠損金の引継ぎ制限とは 引継ぎ制限が生じないための要件 一定の要件のいずれかを充足しない限り、適格合併において繰越欠損金の引継ぎに制限が生じます。組織再編の形態により変化いたしますが、概ね下記の要件に整理することができ... -

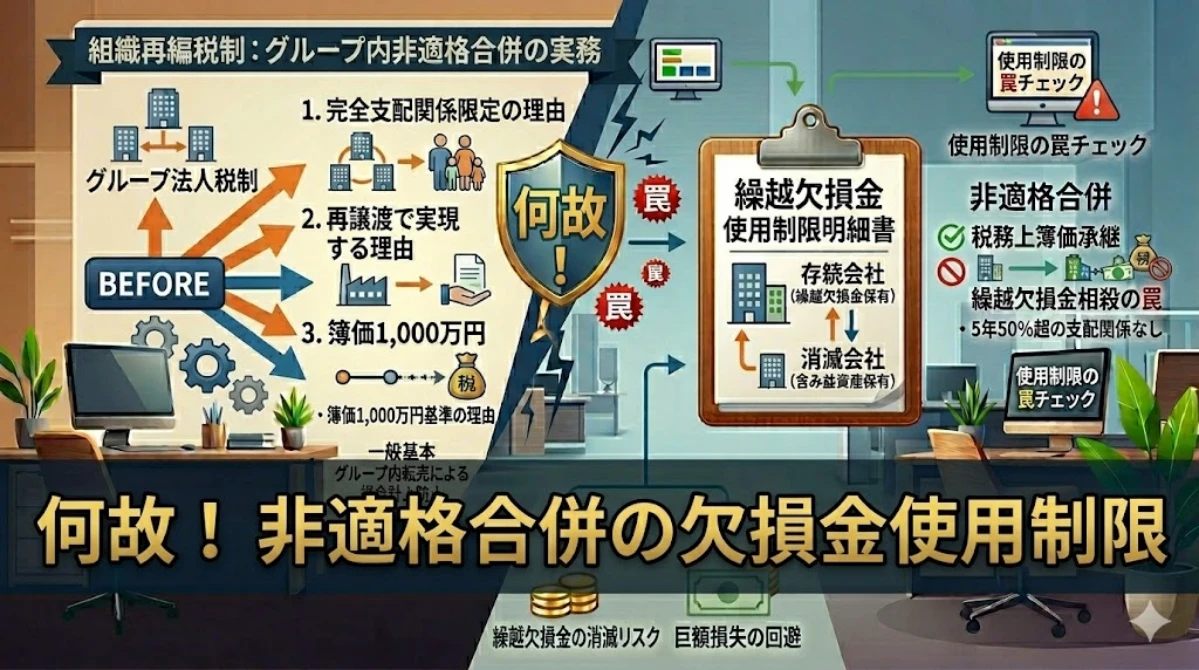

グループ法人税制の意義から「非適格合併により生じる繰越欠損金の使用制限」の何故を考える | 組織再編税制

グループ法人税制の意義とは グループ間の売買による損金計上を防止するための規定 バブルの崩壊による土地価格の下落を初めとして、資産の含み損が生じると、その含み損の実現により税金を減少させようという誘因が生じます。経済的実態として含み損が実...