期限切れ欠損金に見る青色欠損金との制度趣旨の違い

清算や再生の局面で利用できる「期限切れ欠損金」とは

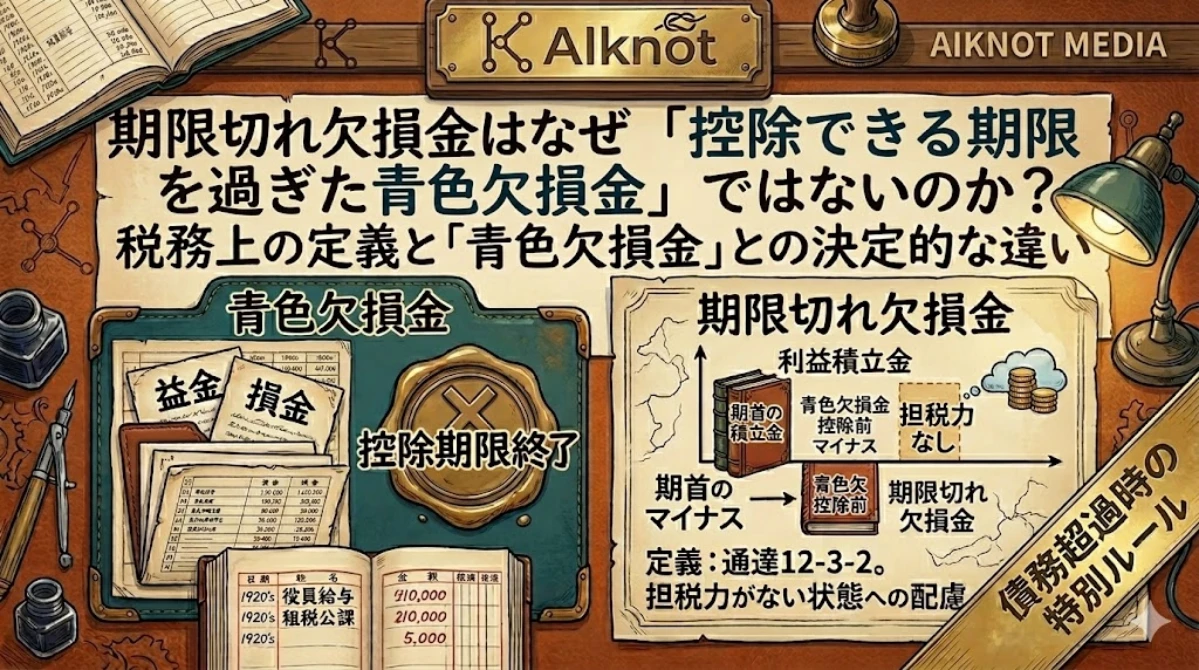

期限切れ欠損金という語感から、別表7で控除されることなく失効した過去の青色欠損金のことであると感じられます。しかし、通達により期首のマイナスの利益積立金から導くとされています(法人税法基本通達12-3-2)。

- 期限切れ欠損金

-

期首のマイナスの利益積立金 - 当期に控除できる青色欠損金

会社の清算や再生の局面で利用できるのが期限切れ欠損金です。

なぜ控除できる期限を過ぎた青色欠損金では駄目なのか

青色欠損金は、期間を一貫した場合に適正な課税を実現するための仕組みです。すなわち、青色欠損金を構成するのは、税務上認識されるべき益金と損金です。

よって、例えば、損金算入が否認された交際費は青色欠損金を構成しません。しかし、損金性が否定されたとしても、実際に会社から財産流出は生じている訳ですから、これらの財産流出を考慮した金額を欠損金としないと、会社の清算や再生の局面で、支払不能な課税が生じてしまう可能性があります。

「期限切れ欠損金」と「期限切れ青色欠損金」の主たる差異要因

- 交際費

- 寄付金

- 実在性のない資産など

裁判所が関与する手続きの中で「実在性のない資産」の発生原因が不明であった場合も、期限切れ欠損金への算入が容認されています。

例えば、民事再生手続きの中で、粉飾が絡んでおり貸借対照表に資産が計上されているが、実在していないことあります。このような場合、会計上は簿価の切り下げが行われ、別表4で加算されたとしても、利益積立金は減少するため期限切れ欠損金を構成するのです。

実際に納税が可能な場合にのみ課税が生じるような仕組みを作ろうとすると、期限切れ欠損金は、期限切れ青色欠損金とは異なる概念にすべきであることが分かります。

期限切れ欠損金の損金算入が認められるのは債務超過時のみ

利益積立金のマイナスは作出することも可能であるため、期限切れ欠損金の損金算入は債務超過が見込まれる場合のみとされております(法人税法第59条3項)。例えば、グループ法人税制を利用した寄付金でも利益積立金は減少します。

なお、債務超過の状態にある時は、「残余財産がないと見込まれるとき」に該当し、期限切れ欠損金が使用できるとされております。

マイナスの資本金等の額も期限切れ欠損金を構成する

マイナスになる代表的な事例

多額の超過収益力を有する企業の株式を取得し、後に親子会社間で合併した場合、子会社株式の帳簿価額は資本金等の額を減少させることで消去されるため、資本金等の額が大幅なマイナスになることがあります。

期限切れ欠損金を構成する理由

資本金等の額のマイナスは、実際にのれんの対価として支出が生じていることによるものであるため、期限切れ欠損金を構成させないと、担税力がない状態で課税が生じる事態となってしまいます。

ただ、取得した企業が想定通りに成長していたしても、増加していくのは子会社の利益積立金であるため、適格合併により資本金等の額は意図的にマイナスにすることもできてしまいます。そのため、利益積立金のマイナスと同様に債務超過が見込まれる場合に限って使用が可能とされております。