法人税法– category –

-

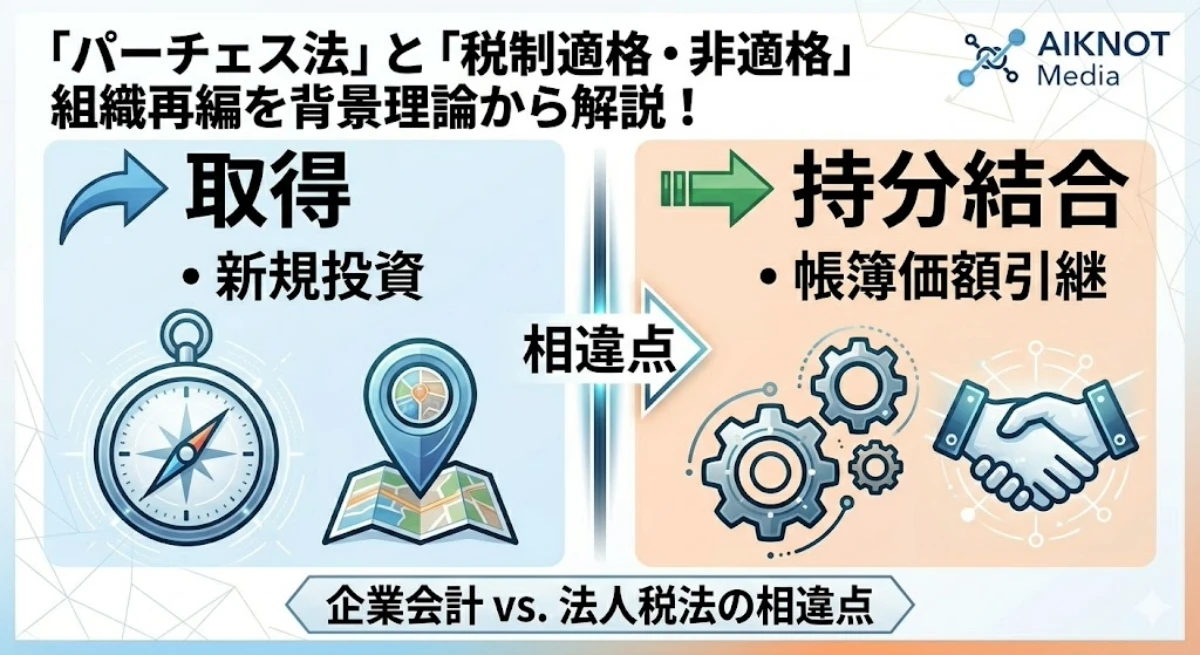

パーチェス法と税制適格・非適格組織再編を「投資の継続・清算」等の背景理論と共に解説!

交換損益の認識と測定 パーチェス法や税制適格・非適格組織再編の考え方を理解するには、前提として会計基準が交換損益の認識と測定についてどのように捉えているかを知る必要があります。 損益の認識・測定に係る古典的論点 どの時点で収益を認識し、どの... -

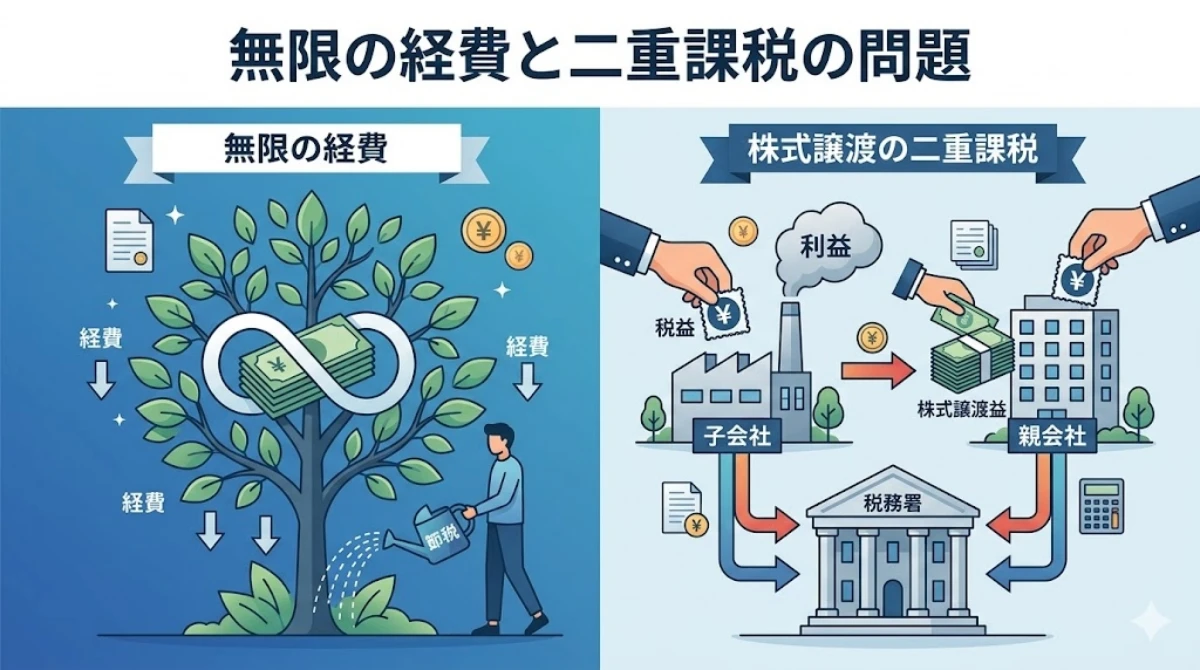

経費を無限に作り出して節税が可能?株式譲渡の二重課税問題を解説!

日本では、度々議論の俎上に上がりつつ一向に改善されない二重課税の問題があります。二重課税は、裏を返せば損金の二重計上を許容することにもなりかねず、大きな問題です。損金の多重認識が生じる事例等を解説いたします。 損金の多重認識問題 親子会社... -

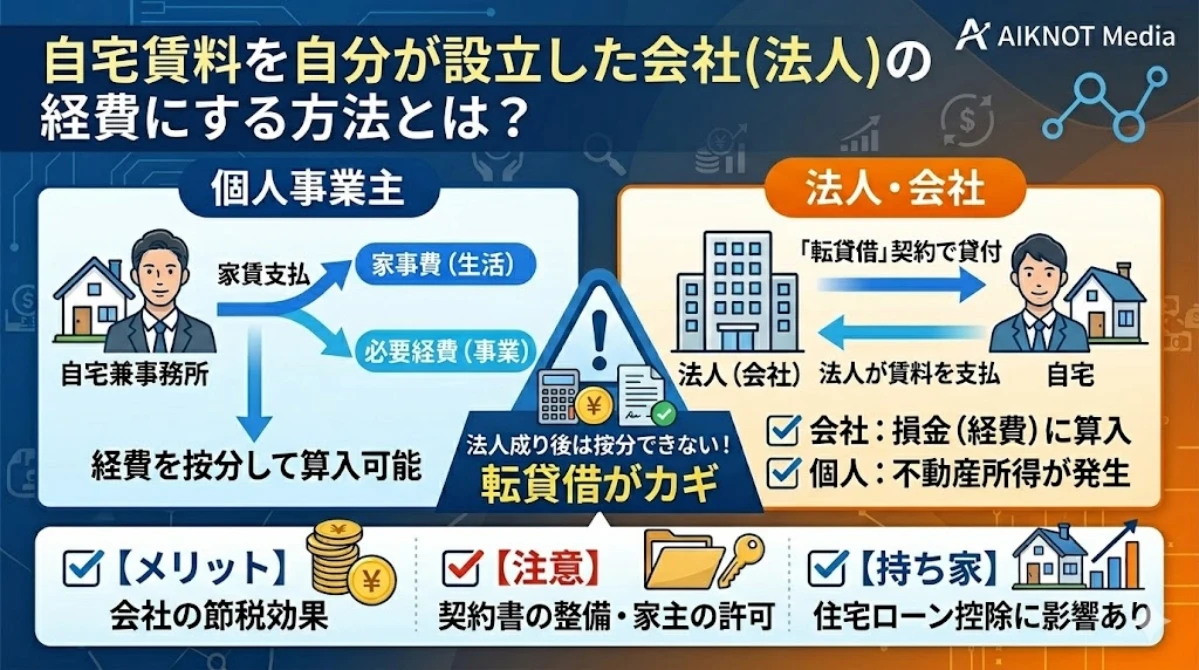

自宅賃料を自分が設立した会社(法人)の経費にする方法とは?

個人事業主との違い 法人成りすると自宅賃料の一部を事業所得の必要経費に算入することはできない 図:按分計算の概要 個人事業主が自宅を自宅兼事務所にしている場合、支払っている家賃は家事費と必要経費が混合した家事関連費となり、必要経費と家事費に... -

法人成りすべきタイミングとは?エクセルのシミュレーション結果から解説!

一定の事業規模になったら法人成りした方が良い 一定の事業規模になると、法人成りした方が社会保険料や税負担が軽くなります。その計算構造を説明するため、まず個人事業主に生じる負担と法人成りした場合に生じる負担の内訳についてそれぞれ説明いたしま... -

ファイナンスリース取引とは?企業会計と税務の借手の処理を比較解説!

企業会計上のファイナンスリース取引とは? 定義 「ファイナンス・リース取引」とは、リース契約に基づくリース期間の中途において当該契約を解除することができないリース取引又はこれに準ずるリース取引で、借手が、当該契約に基づき使用する物件(以下... -

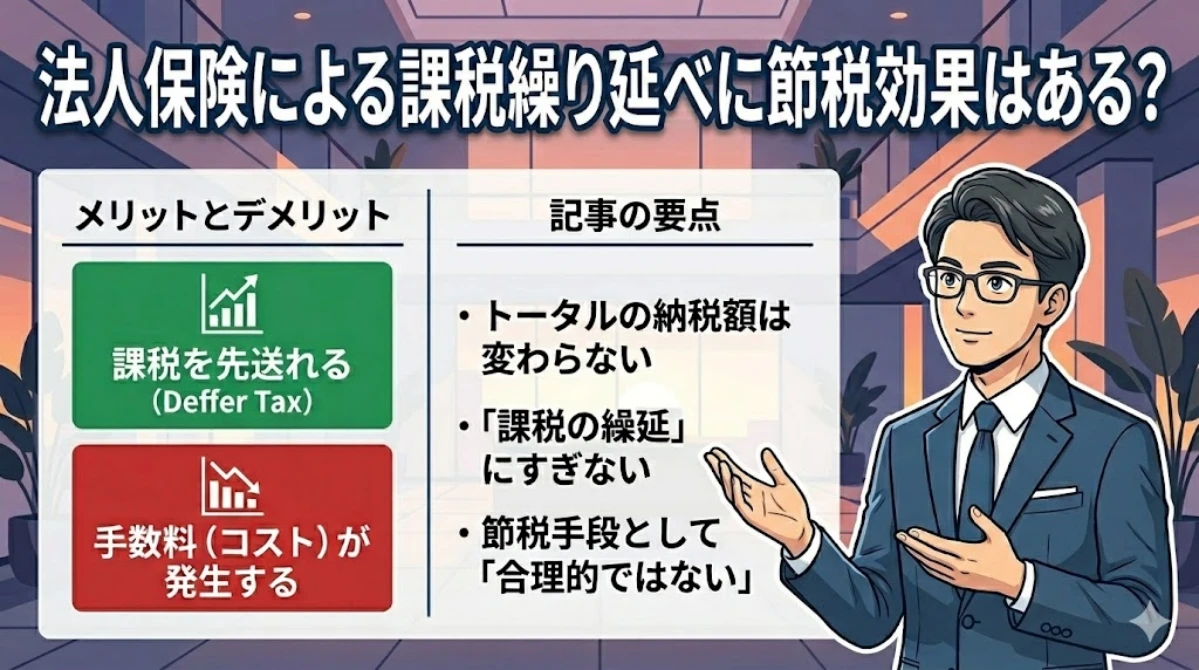

法人保険による課税繰り延べに節税効果はある?純保険料と付加保険料の仕組みから解説

保険の意義 純保険料と付加保険料 図:保険料の構成要素 保険会社が収受する保険料は、大きく「純保険料」と「付加保険料」に区分することができます。 純保険料 保険会社が将来の保険金等の支払いに充当するために収受する保険料です。 付加保険料 保険会... -

社宅を活用した節税について「固定資産評価証明書」の取得方法も含めて解説!

なぜ社宅が節税になるのか 社宅にしなくても損金にはできる 個人で賃貸している住宅の一部を事業用に使用していることは、会社経営者であれば珍しくありません。このような場合、個人と法人間で賃貸借契約を結び、事業用のスペースをプライベートと明確に... -

会議費として損金にできる範囲とは?

会議費に該当するための要件 通達で一定の条件が示されている 会議に際して社内又は通常会議を行う場所において通常供与される昼食の程度を超えない飲食物等の接待に要する費用は、原則として措置法令第37条の5第2項第2号に規定する「会議に関連して、茶... -

役員と会社間や親子会社間で取引する際に注意すべき税務上の「時価」とは?

不動産や株式の時価など、時価を考えなくてはならないシーンは多岐に及びますが、他に税務上の「時価」という概念もあり、事業を運営する上では避けて通れない論点です。その概要を解説いたします。 税法には実際の取引価格に関わらず時価で取引があったと... -

役員報酬をいくらにすれば節税になるのか?税金・社会保険料の推移を所得水準ごとに計算!

役員報酬の決定は税金・社会保険料の負担に大きく影響する 役員報酬と会社の利益との関係 本来的には、役員報酬と会社の利益は全く性質が異なるものです。株式会社であれば、役員報酬は取締役を初めとする役員等に対する委任の対価であり、会社に残った利...