適格合併の会計処理

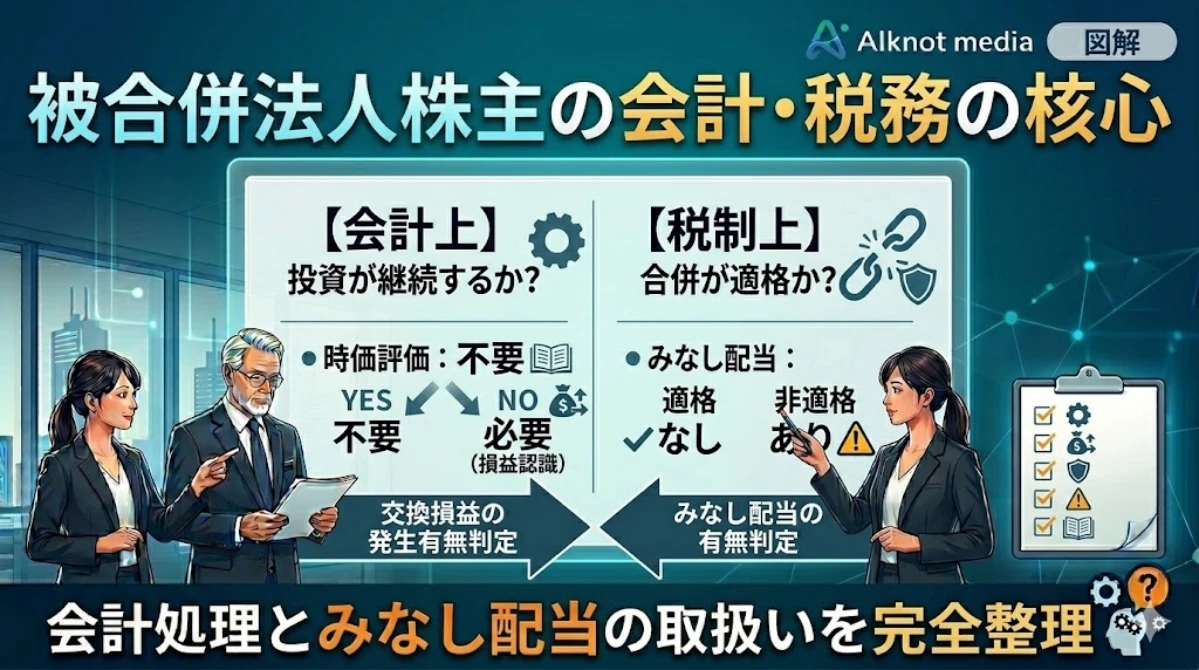

投資が清算された場合

| 借方 | 借方金額 | 貸方 | 貸方金額 | |

|---|---|---|---|---|

| 合併時 | 合併法人株式 | 1,000 | 被合併法人株式 | 700 |

| 交換損益 | 300 |

投資が清算される場合には、被合併法人の株主は合併対価として受領した資産を時価で認識し、交換損益を計上します。

投資が継続している場合

| 借方 | 借方金額 | 貸方 | 貸方金額 | |

|---|---|---|---|---|

| 合併時 | 合併法人株式 | 700 | 被合併法人株式 | 700 |

| 交換損益 | ‐ |

投資が継続している場合には、合併法人から受領した対価を適正な帳簿価額で計上するため交換損益が認識されません。実務上は、補助科目に記載された会社名だけ振替える仕訳になります。

適格合併の税務上の処理

金銭等が交付される場合

| 借方 | 借方金額 | 貸方 | 貸方金額 | |

|---|---|---|---|---|

| 合併時 | 普通預金 | 1,000 | 被合併法人株式 | 700 |

| 交換損益 | 300 |

対価が金銭等である場合には、適格合併であっても交換損益が認識されます。但し、適格合併であればみなし配当の話は出てきません。

対価が株式の場合

| 借方 | 借方金額 | 貸方 | 貸方金額 | |

|---|---|---|---|---|

| 合併時 | 合併法人株式 | 700 | 被合併法人株式 | 700 |

| 交換損益 | ‐ |

対価が株式である場合には、交換損益もみなし配当も出てきません。

別表調整

金銭等が交付される場合

現金など、被結合企業の株式と明らかに異なる資産を対価として受け取る場合には、投資が清算されたとみなされる(第35項から第37項及び第41項参照)。

事業分離等に関する会計基準 第32項(1)より抜粋

金銭等が交付される場合には、会計上投資が清算されたと原則としてみなされ、税務上も交換損益が認識されることから、別表調整の必要がありません。

株式が交付される場合

株式が交付される場合でも、会計上投資が清算されることはありますが、その場合においても税務上は損益が認識されません。従って、別表調整が必要になります。

なお、税務上損益が認識されないのは、株式と株式の交換であれば担税力が生じないためだと考えられます。会計上の投資の継続・清算という概念とは異なるため注意が必要です。

| 借方 | 借方金額 | 貸方 | 貸方金額 | |

|---|---|---|---|---|

| 合併時 | 合併法人株式 | 1,000 | 被合併法人株式 | 700 |

| 交換損益 | 300 |

| 借方 | 借方金額 | 貸方 | 貸方金額 | |

|---|---|---|---|---|

| 合併時 | 合併法人株式 | 700 | 被合併法人株式 | 700 |

| 区分 | 総額 | 処分 | ||

| 留保 | 社外流出 | |||

| ① | ② | ③ | ||

| 当期利益又は当期欠損の額 | 300 | |||

| 加算 | ||||

| 減算 | 合併法人株式 | 300 | ||

| 仮計 | 0 | |||

| 所得金額又は欠損金額 | 0 | |||

| Ⅰ利益積立金額の計算に関する明細書 | ||||

|---|---|---|---|---|

| 区分 | 期首現在 利益積立金額 | 当期の増減 | 差引翌期首現在 利益積立金額 | |

| 減 | 増 | |||

| ① | ② | ③ | ④ | |

| 合併法人株式 | △300 | △300 | ||

| 繰越損益金 | 0 | 300 | 300 | |

| 差引合計 | 0 | 0 | ||

- 交換損益

-

会計上投資が清算されていれば交換損益を計上し、利益剰余金(=税務上の繰越損益金)も増加します。

- 合併法人株式

-

株式と株式の交換だと税務上は譲渡損益を認識しないため、別表4で減算します。別表5にも記載すれば、繰越損益金の変動と相殺され、税務上のBSは動いていないことを表現できます。

非適格合併の会計処理

適格合併と同様の処理となります。会計上は、税務上とは別に投資が継続されているかを判断し、交換損益の認識の有無が決定されます。

非適格合併の税務上の処理

金銭等が交付される場合

株式の譲渡に係る交換損益と、みなし配当の両方の認識が必要となります。

対価が株式の場合

株式の譲渡損益は認識されませんが、みなし配当の認識が必要になる場合があります。

別表調整

金銭等が交付される場合

会計上、通常投資が清算されたと判断され、交換損益が認識されますが、税務上は交換損益とみなし配当の双方が認識されるため、別表調整が必要になります。

例として、会計上の交換損益が500であり、税務上のみなし配当が200である場合を考えてみます。みなし配当の200に対して100%益金不算入が適用されるとすれば、別表4で200が減算されます。

対価が株式の場合

会計上、投資の継続と判断され交換損益が認識されなかった場合、税務上はみなし配当の認識が必要になるため、やはり別表調整が必要です。

| 借方 | 借方金額 | 貸方 | 貸方金額 | |

|---|---|---|---|---|

| 合併時 | 合併法人株式 | 500 | 被合併法人株式 | 500 |

| 交換損益 | ‐ |

| 借方 | 借方金額 | 貸方 | 貸方金額 | |

|---|---|---|---|---|

| 合併時 | 合併法人株式 | 800 | 被合併法人株式 | 500 |

| みなし配当 | 300 |

| 区分 | 総額 | 処分 | ||

| 留保 | 社外流出 | |||

| ① | ② | ③ | ||

| 当期利益又は当期欠損の額 | 0 | |||

| 加算 | 合併法人株式 | 300 | 300 | |

| 減算 | 受取配当の益金不算入 | 300 | 300 | |

| 仮計 | 0 | 300 | △300 | |

| 所得金額又は欠損金額 | 0 | 300 | △300 | |

| Ⅰ利益積立金額の計算に関する明細書 | ||||

|---|---|---|---|---|

| 区分 | 期首現在 利益積立金額 | 当期の増減 | 差引翌期首現在 利益積立金額 | |

| 減 | 増 | |||

| ① | ② | ③ | ④ | |

| 合併法人株式 | 300 | 300 | ||

| 繰越損益金 | ||||

| 差引合計 | 300 | 300 | ||

- 合併法人株式

-

みなし配当の発生により税務上は株式の簿価が増加し、売却等で実現するまで留保されます。

- みなし配当

-

持株比率により異なってきますが、仮に受取配当金を100%益金不算入できるようであれば、みなし配当の全額が別表4で減算され社外流出となります。

投資の清算・継続という概念について

投資の清算・継続という概念については、下記の記事で説明しておりますのでご参照ください。