公認会計士 / 税理士 町永 達郎– Author –

-

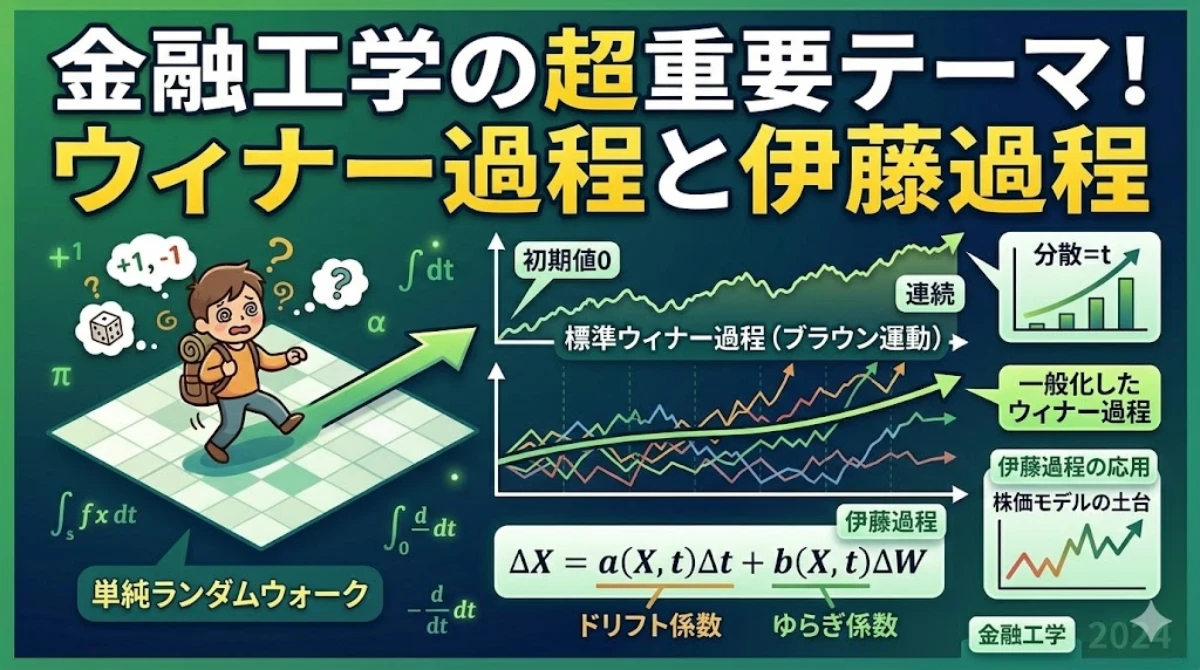

ウィナー過程(ブラウン運動)と伊藤過程

ランダムウォークからウィナー過程(ブラウン運動)を導く ランダムウォークの極限を取る 単純ランダムウォークを下記の記事で紹介しております。 株価の動きを擬制するのにランダムウォークの考え方が使われているということでした。しかし、ランダムウォ... -

単純ランダムウォークとは?分かりやすく解説!

単純ランダムウォークの概要 最も単純なランダムウォークのモデル 一定時間ごとに$+1$、又は$-1$だけ移動する千鳥足の酔っ払いを考えてみます。完全にランダムに動くものとします。 例えば、次のように動いたとします。 $-1,+1,+1,+1,+1,-1,+1,-1+1,-1-1$ ... -

ヒストリカルボラティリティの計算方法とは?エクセルで解説!

基礎データの準備 Yahooファイナンスから株価情報をダウンロード Yahooファイナンスから株価情報をダウンロードできました。 「調整後終値」とは、時系列で比較ができるように調整された株価です。例えば、1株が2株に分割されれば、価値の希薄化が生じ理... -

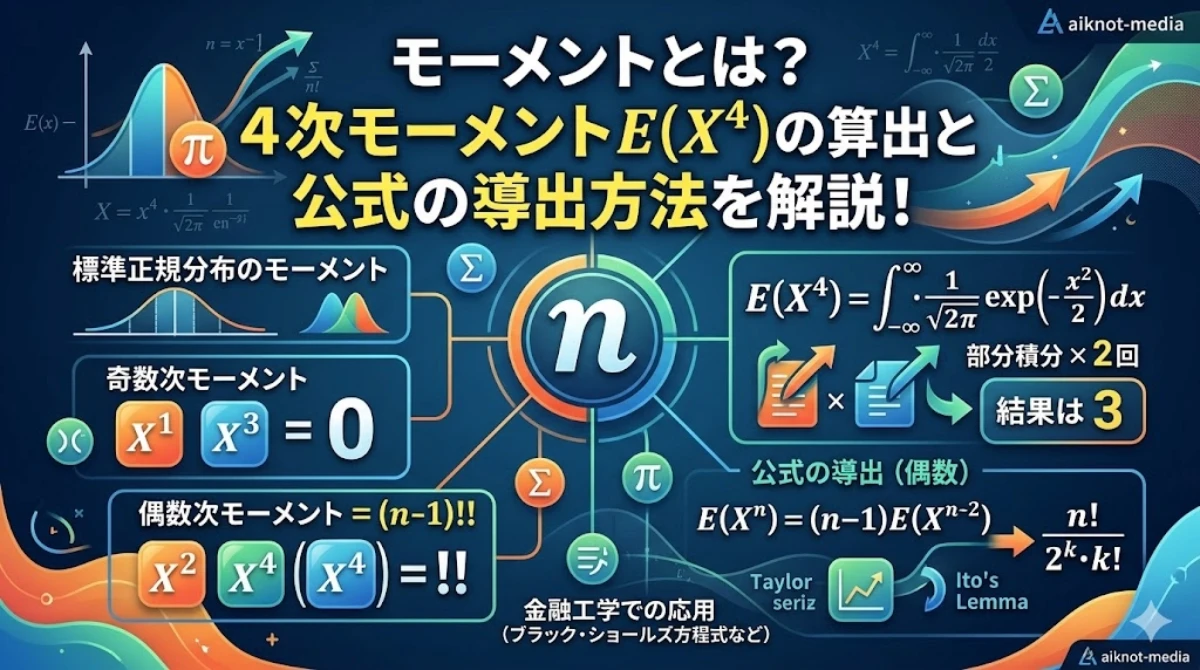

モーメントとは?4次モーメント$E(X^4)$の算出と公式の導出方法を解説!

モーメントとは? 確率分布を把握するための必要な要素 確率分布は正規分布のような形状をとっていないことも多くあります。この時、形状の特徴を把握するために求めるのがモーメントです。 モーメントの定義 原点付近のn次のモーメントは次の通りで、積率... -

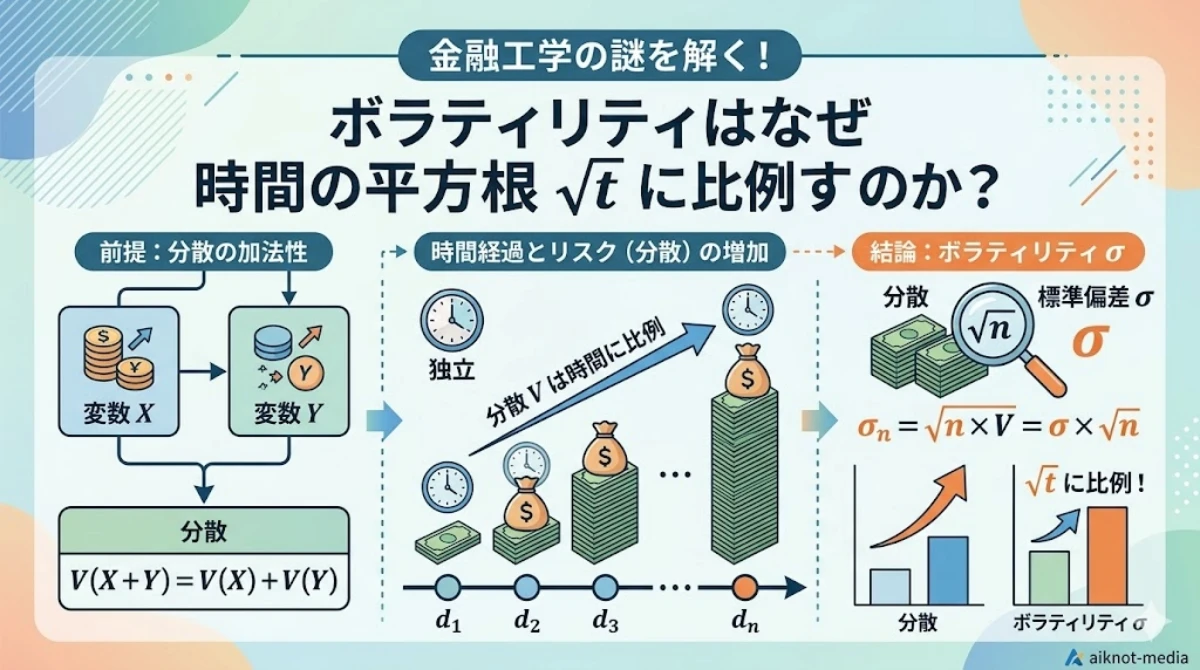

ボラティリティはなぜ時間の平方根$\sqrt{t}$に比例するのか?

必要な前提知識 分散の性質 $V(X+Y)=V(X)+V(Y)$となるかを考えてみます。 \[V(X+Y)=E(\{(X+Y)-(μx+μy)\}^2) …(1)\] E(X)=μx …確率変数Xの平均値 E(Y)=μy …確率変数Yの平均値 X,Yは共に独立した確率変数 Vは分散 Eは期待値 分散は、確率変数と平均の差... -

兄弟会社と親子会社の設立はどちらがいいのか?税務の観点から解説!

新しい事業を開始する際の選択肢 兄弟会社と親子会社 新しい事業を開始する際、既存の法人内に新しい部門を設立する方法もありますが、法人を新設する選択肢もあります。法人を新設する場合、兄弟会社にするか親子会社にするかの選択があります。 兄弟会社... -

複数法人の設立は節税になるのか?新しい事業をどのような形態で行うべきかを考える

新しい事業をどのような形態で行うべきか 想定される選択肢 新しい事業を開始する際、次のような選択肢が考えられます。 想定される選択肢 既存の法人を活用する場合…新しい部門を設立する 複数法人を設立する場合…子会社設立、兄弟会社設立、ホールディン... -

法人格とは何か?会計・税務の視点から「人格なき社団等」「組合」も含めて解説!

法人格は何故必要なのか 法人格がないと生じる問題 法律の入門書でよく引用される事例にマンション管理組合があります。 マンション管理組合は入居者から集めた資金で運営されており、エレベーターの不具合の対応、ゴミ集積所、駐輪所等の管理など、共有部... -

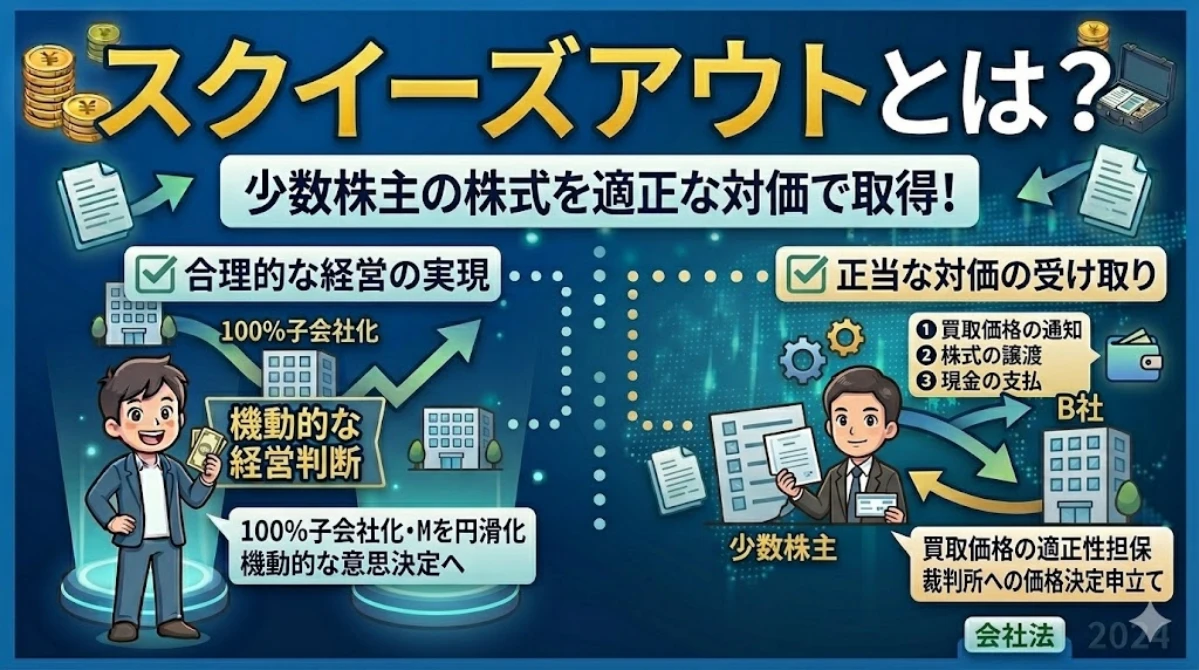

少数株主を締め出すスクイーズアウトとは?キャッシュアウトについても解説!

スクイーズアウトとは 少数株主を強制的に排除したいというニーズがある M&A、上場企業の非上場化の場面などで、少数株主を排除したいというニーズが存在します。 1株でも所有していれば単独株主権と呼ばれる一定の権利がありますので、少数株主から訴... -

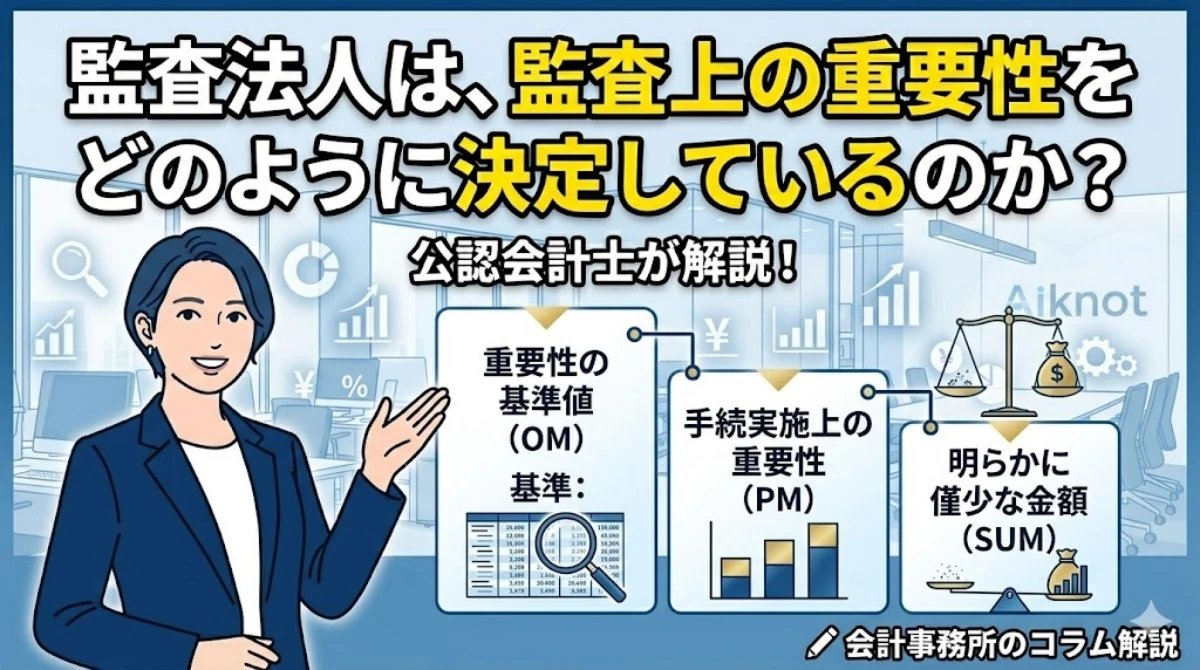

監査法人は監査上の重要性をどのように決定しているのか?

監査法人は会計監査に重要性の概念を適用している 会計監査は投資家の意思決定を支えるのが目的 監査法人の会計監査は、投資家や金融機関等の利害関係者が意思決定を誤らないよう、財務諸表に重要な虚偽表示がないことを一定の水準で保証するために実施さ...