監査法人は会計監査に重要性の概念を適用している

会計監査は投資家の意思決定を支えるのが目的

監査法人の会計監査は、投資家や金融機関等の利害関係者が意思決定を誤らないよう、財務諸表に重要な虚偽表示がないことを一定の水準で保証するために実施されます。

そのため、会計監査において「重要」であるかの判断基準が必要となり、会社規模に応じて決定されます。

聞いても教えてくれない

監査法人では、重要性の判断基準を聞かれても絶対に回答しないよう指導されています。重要性があると判断されない金額に恣意的に調整するなどの対応が可能となってしまうためです。

監査上の重要性

3つの閾値がある

| 重要性の名称 | 算定方法 | 使用目的 |

|---|---|---|

| 重要性の基準値 Overall Materiality | 原則:税引前当期純利益の5% 例外:売上高の1%前後 | 投資家の意思決定に重要な影響を与えるかの判断基準 |

| 手続実施上の重要性 Performance Materiality | 重要性の基準値の50%~80% | 監査には一定の限界がある事を踏まえて設定される判断基準 |

| 明らかに僅少な虚偽表示と取り扱う金額 Sum of Materiality | 手続実施上の重要性の10% | 下回っていれば集計しなくてもよいと判断される判断基準 |

いずれも職業的専門家として判断されるものであり、画一的な算定方法がある訳ではなく、上表の算定方法は例示である点にご留意下さい。

また、英語表記については監査法人が提携しているグローバルファームによって異なりますので、一例とご理解頂ければ幸いです。日本語の呼称は監査基準委員会報告書から引用しております。

重要性の基準値(Overall Materiality)

会計監査は投資家保護を目的に実施される以上、重要性がない未修正の虚偽表示が存在しても適正意見が表明されることになります。

例えば、税引前当期純利益が1,000憶円の会社に1,000万円の虚偽表示があったとしても、一般常識に従えば大きな金額ですが、投資や融資等の判断に影響を与えるかという観点から検討すると、影響を与えないと推定されるため、当該財務諸表に適正意見を表明できるという判断になります。このような判断がなされるため、いくらから投資家の意思決定に影響を与えると判断するかの具体的な金額が必要となりますが、当該閾値が「重要性の基準値」です。

重要性の基準値は、税引前当期純利益の5%で算出されることが多くあります。

A7.選択した指標に適用する割合の決定は、職業的専門家としての判断を伴うものである。例えば、監査人は、製造業を営む営利を目的とする企業において税引前利益を指標とする場合には5%が適切であると考えることがあるが、状況によっては、これとは異なる割合が適切であると判断することもある。また、選択する指標に適用する割合も指標の性質により異なり、売上高に適用する割合は、通常、税引前利益に適用する割合よりも小さい。

監査基準委員会報告書 320.A7

実務上の算出根拠としては、監査基準委員会報告書で明示的に言及されているからという理由に尽きるのですが、税引前当期純利益が5%動いたら投資判断が変化し得るという社会通念は、私見としては十分にあると感じております。

また、利害関係者の意思決定に最も影響するのは利益の多寡であるため、基準となる指標に利益が積極的に利用されることは十分に理解できます。

A4.企業の状況に応じた適切な指標の例示としては、公表財務諸表で表示されている税引前利益、売上高、売上総利益及び費用合計などの損益項目、株主資本合計又は純資産がある。営利を目的とする企業では、税引前利益が使用されることが多い。業績が不安定な状況等においては、売上総利益や売上高などの他の指標がより適切な場合がある。

監査基準委員会報告書 320.A4

一方、利益水準が大幅に変化している場合や損失が生じている場合等に利益を指標として採用することは適切ではなく、売上高が使用されることも多くあります。売上高を使用する場合、売上高に1%前後を乗じて重要性の基準値とされます。

なお、あくまでも「職業的専門家としての判断による」とされているため、全く異なる指標が採用される可能性もあります。

手続実施上の重要性(Performance Materiality)

「手続実施上の重要性」が必要となる理由

A10.個別に重要な虚偽表示を発見することのみを意図した監査計画を策定すると、個別には重要ではないが集計すると重要な虚偽表示となる場合があること、さらに、未発見の虚偽表示が存在する可能性があることを考慮していないことになる。

監査人は、財務諸表の未修正の虚偽表示と未発見の虚偽表示の合計が重要性の基準値を上回る可能性を適切な低い水準に抑えるために、手続実施上の重要性を設定する。

なお、これは、定義で示したとおり、複数設定する場合がある。同様に、特定の取引種類、勘定残高又は注記事項に関する手続実施上の重要性は、当該特定の取引種類、勘定残高又は注記事項項目に関する未修正の虚偽表示と未発見の虚偽表示の合計が、当該特定の取引種類、勘定残高又は注記事項に対する重要性の基準値を上回る可能性を、適切な低い水準に抑えるために設定する。

手続実施上の重要性は、単純で機械的な計算により決定されるものではなく、その決定には職業的専門家としての判断を伴う。

監査基準委員会報告書 320.A10

手続実施上の重要性の決定は、リスク評価手続の実施過程で更新された監査人の企業に対する理解、過年度の監査で識別された虚偽表示の内容と程度及び当年度の虚偽表示に関する監査人の予想によって影響を受ける。

会計監査は、時間、人員など有限な資源により実施されるため、全ての虚偽表示を発見できるものではないとされています。試査を多用しますので、サンプルから外れた取引に虚偽表示が含まれている可能性や、監査人が判断を誤ることも当然ながらあります。

未発見の虚偽表示の発生要因

- サンプリングリスク…抽出したサンプルから導き出された監査人の結論が、母集団を構成するすべての項目に同じ監査手続を実施した場合の結論と異なるリスクをいう。

- ノンサンプリングリスク…監査人が、サンプリングリスクに関連しない他の理由によって、誤った結論を導くリスクをいう。

そのため、発見できてない虚偽表示が一定程度あることを前提にしており、監査人は次のような判断ができるようコントロールする必要があります。

あるべき判断

- 発見した未修正の虚偽表示と未発見の虚偽表示の合計が重要性の基準値を上回る⇒重要性あり

- 発見した未修正の虚偽表示と未発見の虚偽表示の合計が重要性の基準値を下回る⇒重要性なし

このような判断をするためには、手続きの中で実際に発見した未修正の虚偽表示が、一定程度重要性の基準値を下回っていても重要性があると判断しなくてはなりません。

よって、実際に手続実施の中で使用する閾値として、「手続実施上の重要性」が必要となります。

カット率の算定

手続実施上の重要性は、重要性の基準値に50%~80%を乗じて算出されます。過年度の監査において虚偽表示が発見されていないなど、リスク評価が低いほど高いパーセンテージが使用されます。

カット率の算定方法は、会計監査が財務諸表項目ごとに手続きが実施されること、試査におけるサンプル数などの関連から統計的に導かれております。

明らかに僅少な虚偽表示と取り扱う金額(Sum of Materiality)

「明らかに僅少な虚偽表示と取り扱う金額」が必要な理由

監査手続の中で未修正の虚偽表示を発見した場合、原則として発見した虚偽表示を集計していきます。何故なら、単独では重要性がないと判断されるものであっても、複数の虚偽表示が発見され、合算したら重要性を持つことも考えられるためです。

しかし、端数処理などの影響で監査人が算出した結果と僅少な差異が生じることは珍しくなく、これら全てを集計することは妥当ではありません。

よって、監査人が虚偽表示を集計するかの判断基準として、「明らかに僅少な虚偽表示と判断する金額」が必要とされます。

「明らかに僅少な虚偽表示と取り扱う金額」を上回ると監査役に報告される

明らかに僅少な虚偽表示と取り扱う金額を上回る虚偽表示は、集計されて経営者確認書に添付され監査役に報告されます。

手続実施上の重要性を下回っていれば適正意見の表明できることが多いため、それ程大きな問題になる訳ではありませんが、公な報告事項となることに違いはなく、被監査会社において管理責任が問われることも珍しくありません。

よって、明らかに僅少な虚偽表示と取り扱う金額を上回る虚偽表示の発見は、監査法人及び被監査会社共に様々な対応が必要となりますが、下回っていれば何事もなく監査が終了するという違いがあります。

算定方法

明らかに僅少な虚偽表示と取り扱う金額と判断する金額は、手続実施上の重要性に10%程度を乗じて算出されます。当該算定方法は、会計監査が財務諸表項目ごとに手続きが実施されることなどから導かれております。

実際の会計監査における適用イメージ

会計監査の流れ

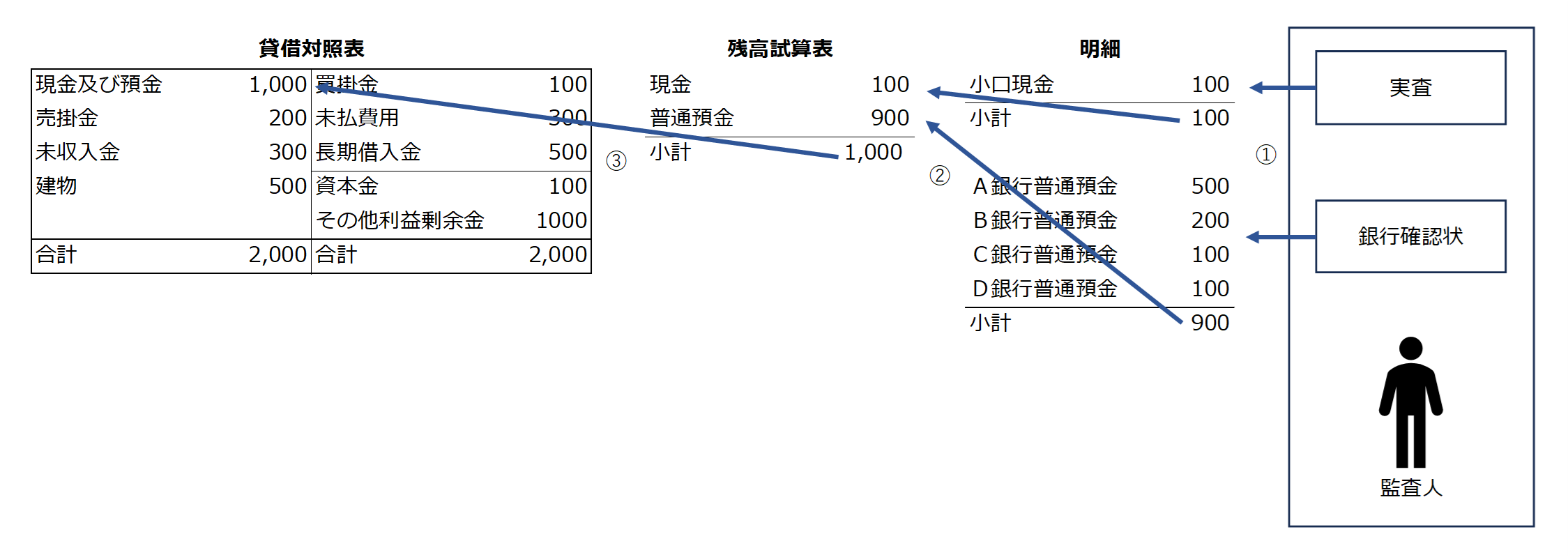

会計監査は、財務諸表項目を細かく分割して手続きが実施されます。

最終的目標は、財務諸表(貸借対照表、損益計算書、キャッシュフロー計算書等)に重要な虚偽表示が含まれているかを判断することですが、財務諸表に虚偽表示が含まれているかを直接調べることはできません。

そこで、財務諸表を監査手続が適用できる単位に分割していきます。貸借対照表の「現金及び預金」という財務諸表項目を例にとると、残高試算表の単位に分解すると現金と普通預金という項目に分かれます。さらに、補助科目などで管理されている明細単位に分割すると監査手続が適用できるようになります。

小口現金であれば、計上されている金額が基準日時点において実際に金庫に入っているか監査人が直接確かめる「実査」が考えられます。

銀行預金であれば、「銀行確認状」を送って直接金融機関に照会し、計上されている金額が適切であるかを判断します。このように、資産負債の性質ごとに分割することで対応する手続を実施することが可能となります。

母集団への推定

明細に記載された小口現金、各銀行残高が正しいことが分かると、その集計によって算出されている残高試算表の現金、普通預金の残高についても正しいことが分かります。母集団への推定です。

残高試算表に計上された現金、普通預金が正しければ、貸借対照表に計上された「現金及び預金」が正しいことも言えます。

このように、母集団への推定により財務諸表項目について心証を得て、さらに売掛金、未収金とそれぞれの財務諸表項目への手続を積上げると、最終的に貸借対照表について心証を形成することができます。

重要性の概念を適用するタイミング

上記の例で実査、銀行確認を実施して差異が生じた場合、明らかに僅少な虚偽表示と取り扱う金額(以下SUM)と比較し、それぞれ未修正の虚偽表示として集計するかを判断します。

次に、「現金及び預金」に係る2つの監査手続により発見され、かつ集計された未修正の虚偽表示の合計が、手続実施上の重要性(以下PM)を上回るかにより虚偽表示の金額的重要性を判断します。PMは、財務諸表項目レベルで使用されます。

この時、売掛金、未収金などの他の財務諸表項目に含まれる虚偽表示と合算すると重要性を持つ可能性や、未発見の虚偽表示が残されている可能性があるため、PMは重要性の基準値(以下OM)より低い金額として設定されます。

監査手続が実施されないケース

ある財務諸表項目の残高がPMを下回っている場合、通常監査人は手続を実施しません。虚偽表示が発見されたとしても、PMを上回る余地がないためです。そのため、PMの決定は監査手続を実施しない財務諸表項目を決定するのと同義であり、監査計画段階において重要な意味を持ちます。

財務諸表項目を監査手続を適用できる単位に分割した段階で、SUMを下回る項目が存在する場合、通常監査人は手続を実施しません。仮に全額が虚偽表示だったとしても、SUMを下回り集計の対象とならないためです。SUMの決定は、財務諸表項目を明細単位に分割した後に、手続を実施しない項目を決定する意味があります。