「上場したい」は漠然とした想いであることが多い

「上場を達成した経営者」といえば、典型的な成功者の代表であることは間違いなく、故に上場したいという想いを強くされる経営者は沢山いらっしゃいます。

しかし、実際にはすぐ頓挫したり、止めたくなったりすることが珍しくありませんので、理由を記載してみました。

理由① 上場準備にはお金がかかる

直接的なコストだけで数千万に

一番大きいのは監査法人に支払う監査報酬です。上場企業は監査法人の監査を受け、投資家に向けた有価証券報告書等が適切であるかを意見表明して貰わねばなりません。そのため、IPO準備段階において監査法人と契約し、予行演習をして、監査法人の監査に耐えられることを示さねばなりません。

つまり、上場企業とほぼ同様の監査が実施されるため、監査報酬も高額なものになります。監査法人の監査報酬は、小規模企業でも数千万、大企業ですと数億に及ぶこともあります。

これに加えて、主幹事証券、IPO支援コンサルタントの報酬等が加算されます。

直接的な主たる上場関連費用

- 監査法人の監査報酬

- 主幹事証券会社に対するアドバイザリー報酬

- 証券事務代行に係る費用

- 証券取引所に対する上場審査料、新規上場料

- IPO支援コンサルタントの報酬

間接的なコストも負担は軽くない

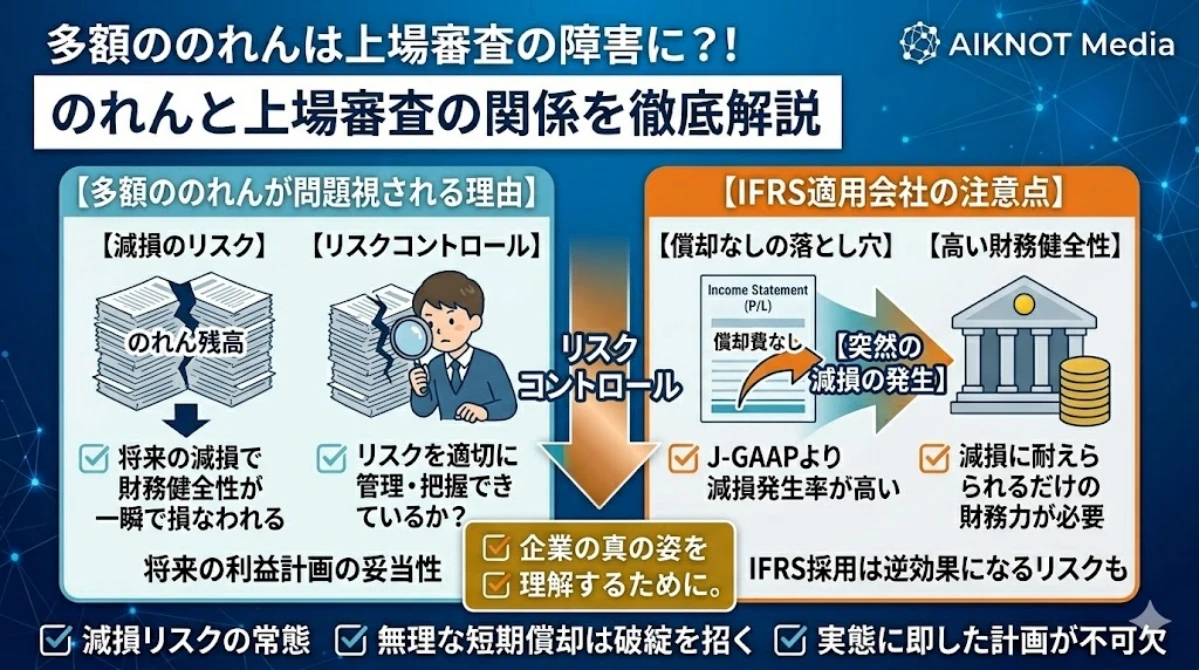

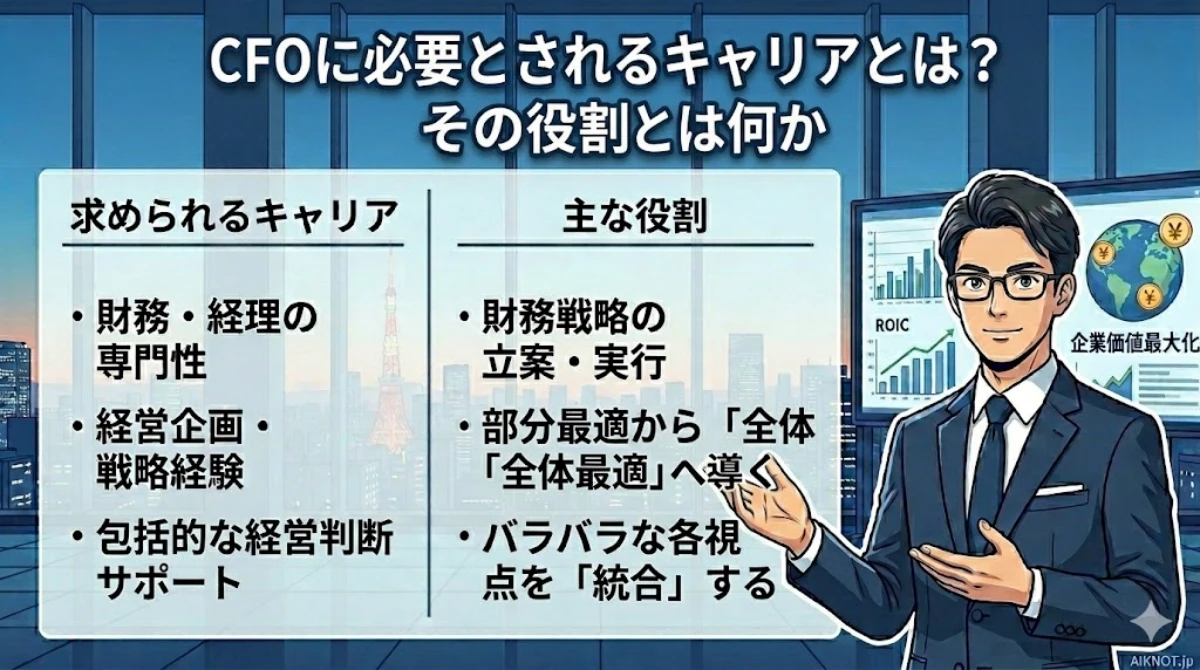

必ずしもIPOを目指すから必要になるという訳ではありませんが、バックオフィスに給与水準の高い人材を大幅に増員しなくてはなりません。CFO、経理、法務あたりは、ディスクロージャーやコンプライアンスの観点から十分なキャリアを有しているか厳しく審査されます。

社外取締役、監査役の拡充、内部監査人の設置、情報セキュリティの整備、内部通報窓口、研修体制の構築、全て未上場企業の段階では実施しておらず、追加コストが発生することが一般的です。

上場を達成するまで便益は得られない

IPOを達成すれば様々なメリットが得られることは間違いありません。しかし、言い換えれば、IPO準備中はメリットは得られず、コストの増加等のデメリットは生じてくるということでもあります。

理由② 経営意思決定に制約が生じる

内部統制の整備・運用は必須

内部統制は、特にディスクロージャーの観点から、不正や誤謬の発生を自主的に防止するために構築するものです。

内部統制のデザインは、客観的で投資家に対して説明可能なものでなくてはなりませんし、会計監査を支える存在として、割と理論的に考え方が構築されています。

例えば、過度な役員報酬を支払っていれば、株主価値を毀損していることになってしまいますので、役員報酬規程を作成し、客観的な職歴やスキルに基づいて役員報酬が決定されるようになります。これは、従来創業者が自由に決定できていたことが、自分の意志で決定できなくなることを意味します。

この「自分で自由に決定できなくなる。」ということが多岐に生じ、大きなストレスとなることがあります。客観的で透明性のある体制といえば聞こえはいいですが、裏を返せば実質的な判断が困難になるということでもあるのです。

権限の委譲が壁に

上場に向けた組織設計をするということは、権限の委譲を進めていくことに他なりません。全て社長が決定するというやり方は、組織が大きくなると限界がくるため上場準備企業においては好ましくありません。

しかし、権限を委譲するということは、ある人の権限が弱まり、ある人の権限が強くなることを意味しており、社内的にデザインがまとまらず紛糾してしまうことがあります。

理由③ 時価総額が足りない

形式基準ぎりぎりでは難しい

時価総額に限ったことではありませんが、何事もぎりぎりですと認めて貰えません。マザーズ市場では10億円という時価総額の基準がありましたが、わずかに上回っているだけですと、次の瞬間に形式要件を満たさなくなるかもしれないと捉えられてしまいます。

IPO準備にコストや手間を要していると、肝心の本業が思うように伸びなくなり、形式的な要件の具備に疑問符が立ってしまうことが多くあります。

理由④ コンプライアンスへの要請に答えられない

法令順守しているだけでは審査は通らない

IPO審査では、法令順守しているかは当然のこと、一般的なモラルに従っているかも厳しく問われます。特に日本におけるIPO案件では、この傾向が顕著です。

例えば、換金を一切していないパチンコ店であったとしても、そのような事業を運営していれば審査を通過できる可能性は高くありません。「合法」であるだけでは駄目で、広く模範となるような、高い水準でもモラルが求められるといっても過言ではありません。

主幹事証券による審査の要求に答えようとすると、どんどんと利益が減ってしまい、IPOは頓挫、散々な結果に終わってしまうこともあります。事前の段階できちんと専門家から意見収集を実施し、計画を練っておけばこのような場面も回避が可能です。

理由⑤ IPOしても思ったより儲からない

IPOでは「将来への期待」が株価をより左右する

株価は、理論上は将来フリーキャッシュフローの割引現在価値により決まるため、投資家が将来の業績をどう見積もるかが株価を大きく左右します。そのため、将来大きく飛躍する企業であるとの期待をどの程度形成できるかが株価を決めることは間違いありません。

成長性のアピールに失敗すると、IPOは可能であってもあまり儲からない、未上場企業のままの方がよいことになってしまいます。投資家とのコミュニケーションに優れた専門家と、事前に計画を練って事業のデザインをしておくことが大切です。

創業者が株式の放出により利潤を得られる機会は多くありません。インサイダー取引の規制を受けるためです。限られた機会の株式の売却で経営権の維持も行おうとすると、形式基準をぎりぎり満たすような時価総額では、IPOに要するコストに見合うリターンは得られなくなってしまいます。

つまり、上場できるかと、上場した方が良いかは別問題だと言えます。

トレードセールとの違い

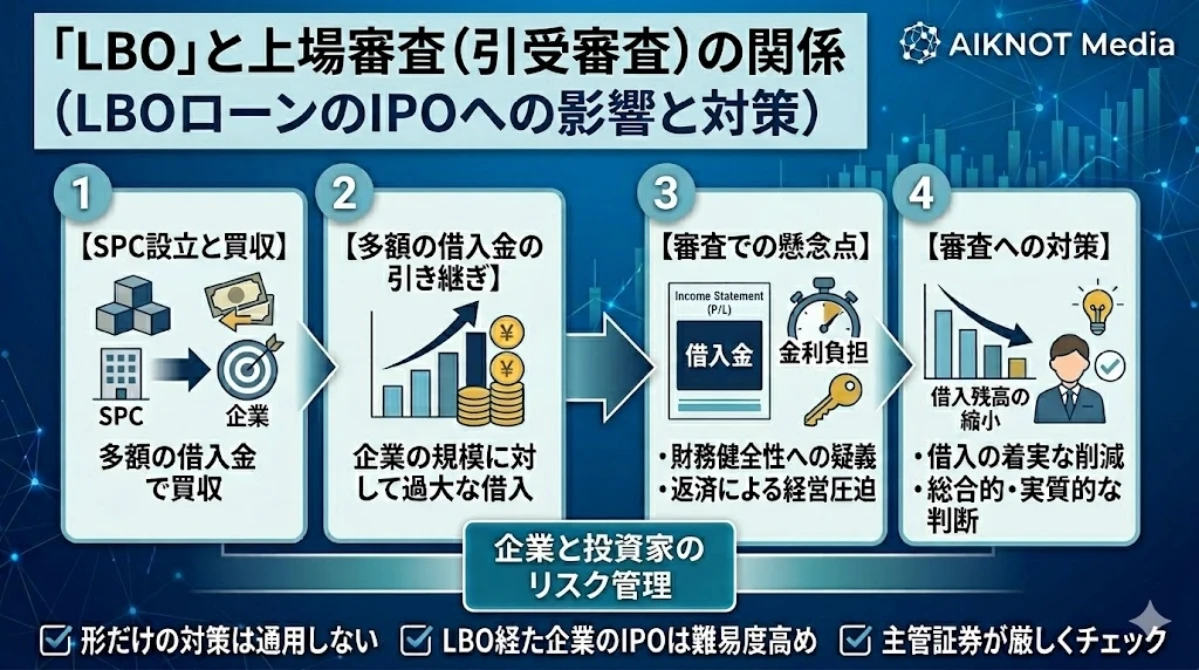

形式的に株式は間接有限責任ですが、実際には子会社の負債を肩代わりしなくてはならない場面は珍しくないため、特定企業に株式を売却する場合には、安定的な黒字であることが重要視されます。

IPOにおいては、取引所を介して株式を取得する株主は、文字通り間接有限責任であるため、成長性がより重要な評価ポイントとなるのです。

理由⑥ 人選ミスによるIPO準備の停滞

IPO準備は大変ではあるが難しくはない

よく、IPOに成功した案件において、バックオフィス体制を構築した方がとてつもない偉業を成し遂げたかのように語られることがあります。しかし、当事務所もIPO支援を多数行う中で正直過ぎるとは感じますが、IPO準備は決して難しくはありません。主幹事証券のコンサルティングが必須で付随するこもあり、分からなければ聞くこともできますし、印刷会社や証券会社の研修も豊富です。

最低限の知見を有していれば、十分に成し遂げることができるでしょう。だだし、ディスクロージャー体制の拡充と内部統制の整備・運用は必須となりますので、これらの領域の知見を有している人材をきちんと採用する必要はあります。

「なんとなくバックオフィス部門の責任者を採用」という失敗が一番多い

IPO準備の中核は、ディスクロージャーの拡充と、内部統制の整備・運用になりますので、求められるのはほとんど会計と会計監査、内部統制の知識です。内部統制は会計監査と一体不可分の関係にあり、会計監査は公認会計士の独占業務になりますので、公認会計士有資格者の採用ほぼ必須です。主幹事証券からも、有資格者が在籍しているか確認が入ります。

一番多い失敗は、このような背景を把握する前に、なんとなくバックオフィスの責任者の採用を決めてしまい、IPOに向けた知見が不足してしまうパターンです。

IPO準備は確かに特別難しい業務ではありませんが、流石に関連領域の未経験者がこなせるほど甘くはありません。「大企業で立派な肩書を有していた経歴がある。」といった理由で、IPOに必要とされる領域の知見を有していない人材を採用してしまう失敗は非常に多いです。

特に、大企業の経歴「しか」ない人材は避けた方がよいと感じられます。大企業では、規模の大きさ故に担当職務を細かく区分して分担するため、個々人の対応可能な領域が狭い傾向があり、IPO準備企業のような少人数で広い業務をカバーしなくてはならない企業には馴染まないのです。

IPO支援の直接的な経験に拘らないことが大切

次に多い失敗例は、IPO支援の経験、あるいはIPOを達成した経験者の採用に拘ってしまうことです。繰り返しになりますが、IPO準備はそれほど高度な知見が必要な訳ではありません。IPO支援自体の経験がなくとも、監査法人で会計監査や内部統制監査を経験した人材であれば、間違いなく対応することが可能です。

むしろ、IPOが頓挫する原因は企業業績を理由としたものの方が多く、財務報告体制の拡充により経営意思決定を支えられる人材を採用できるかの方が重要です。

IPO準備は順調に行けばたかだか2~3年間の限定的な時期にしか生じない作業です。いわゆる「IPO屋さん」を採用してしまうと、経営成績の側面からネガティブな影響は否めません。

IPO支援だけを反復的に行う専門家は外注で済ませ、内部のバックオフィスの責任者には、会計、内部統制、事業会社の経営経験をバランスよく含んだ人材を採用した方が適切と言えるでしょう。

主幹事証券会社のコンサルティング契約が必須で付随することに留意

主幹事証券は、当然ですが投資家とのコミュニケーションについての専門家です。そして、高い株価で売出しができた方がよいという点で、IPO準備企業と主幹事証券の利害は一致しております。

よって、IPO準備において投資家とのコミュニケーションの領域については主幹事証券がかなりの部分協力してくれるので、内部に当該領域の専門家を雇用する優先度は高くはありません。