消費税減税の議論にあたり注目される「応能負担の原則」とは?

憲法の諸原則から導き出される原則

「応能負担の原則」は、直接法律で定められている訳ではありませんが、憲法の諸原則から導き出される原則で、個人が有する「担税力」に応じて納税するというもので、この原則に従えば累進課税が適切と言えます。

応能負担の原則の根拠となる憲法典の定め

- 第25条 生存権及び国民生活の社会的進歩向上に努める国の義務

- 第29条 財産権

- 第14条 平等原則、貴族制度の否認及び栄典の限界

- 第30条 納税の義務

所得税は累進課税

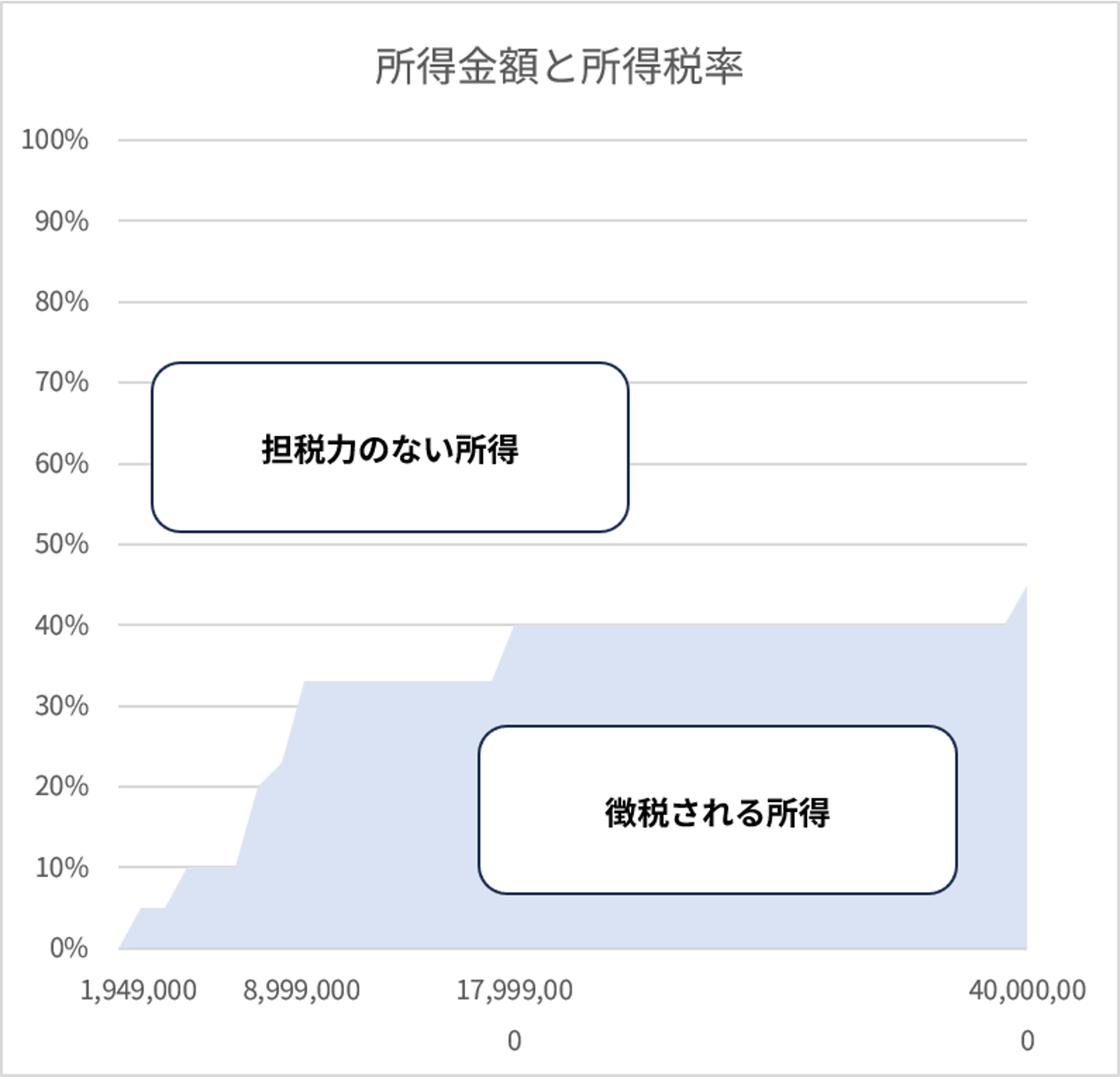

累進課税の構造を持つ税制として代表的なものは所得税です。上図のように税率が徐々に上昇し、またその上昇の仕方も一様ではなく、所得が少ない段階ではあまり上昇しないが、所得水準が高くなると税率も急激に上昇します。

所得金額が少ない段階では、所得の大半が生活必需品に充てられることが想定されるため、このような所得に課税することは適切ではなく、担税力が弱いと考えられているためです。

所得水準が高い者にさらなる所得が発生した場合は、冗費や貯蓄に充てられることが想定されるため、担税力が強いとされています。このような原則は、特に国民の生存権や、担税力に応じた実質的な平等を確保しようとした時に、求められる原則と言えます。

日本は応能負担の原則から外れたフラットタックス化が進行

最高税率が大きく低減している

| 昭和61年 | 平成6年 | 平成18年 | 平成27年 | |

|---|---|---|---|---|

| 所得税 最高税率 | 70% 15段階 | 50% 5段階 | 37% 4段階 | 45% 7段階 |

| 個人住民税 最高税率 | 18% 14段階 | 15% 3段階 | 13% 3段階 | 10% 一律 |

所得税と個人住民税を合わせると、昭和61年当時では合計88%になり、所得水準が高い者への課税は大きかったことが分かります。元々は個人住民税も累進課税であり、平成19年の改正により一律の税率への改正されました。

このような経緯を辿ると、応能負担の原則を掲げながらも、やや当該原則から外れたフラットタックス化が進んできていることは間違いありません。

「直間比率の是正」を目的に進んだフラットタックス化

所得税、個人住民税の累進課税の緩和は、昭和64年に導入された消費税と密接な関係にあります。人口分布が変化し高齢化する中で、発生した所得から徴収する直接税は不公平感が大きいとされました。

しかしながら、近年では「直間比率の是正」自体を目的として税制の改正をおこなってきたものではないという見解が行政府から示される等、その根拠は必ずしも明らかではありませんが、主に次のような理由からフラットタックス化が進められてきました。

フラットタックス化が進められてきた主な理由

- 世代間の公平性の確保

- 景気動向に左右されない安定した税収の確保

応能負担の原則は負担割合か金額か?

減税は裕福層優遇になるとの見解がある

減税が俎上に上がる中で、減税を行うと減税される金額は裕福層の方が大きいため裕福層の優遇になり、税の諸原則からして適切ではないという見解が一部で示されています。

確かに、納税している金額に着目すると、所得水準が高い者の方が多く納税してるため、減税すると金額ベースでは裕福層がより多くの恩恵を受けられることになります。

応能負担の原則は負担割合の問題

応能負担の原則は、生活必需品等に充当される所得は担税力の乏しいことを認めて課税を減じる原則ですので、所得金額と納税額の割合に係る要請であると言えます。

仮に、裕福な者に、金額ベースでより大きな税が減じられる措置を行ってはならない原則と解すると、ほぼ全ての減税が当該原則に違反することになってしまいますので、当該解釈は困難です。

コメント