役員報酬の決定の際には、従業員の給与にはない規制があり「定期同額給与」「事前確定届出給与」という概念が出てきます。これらを制度趣旨から解説いたします。

役員報酬は従業員給与にはない規制がある

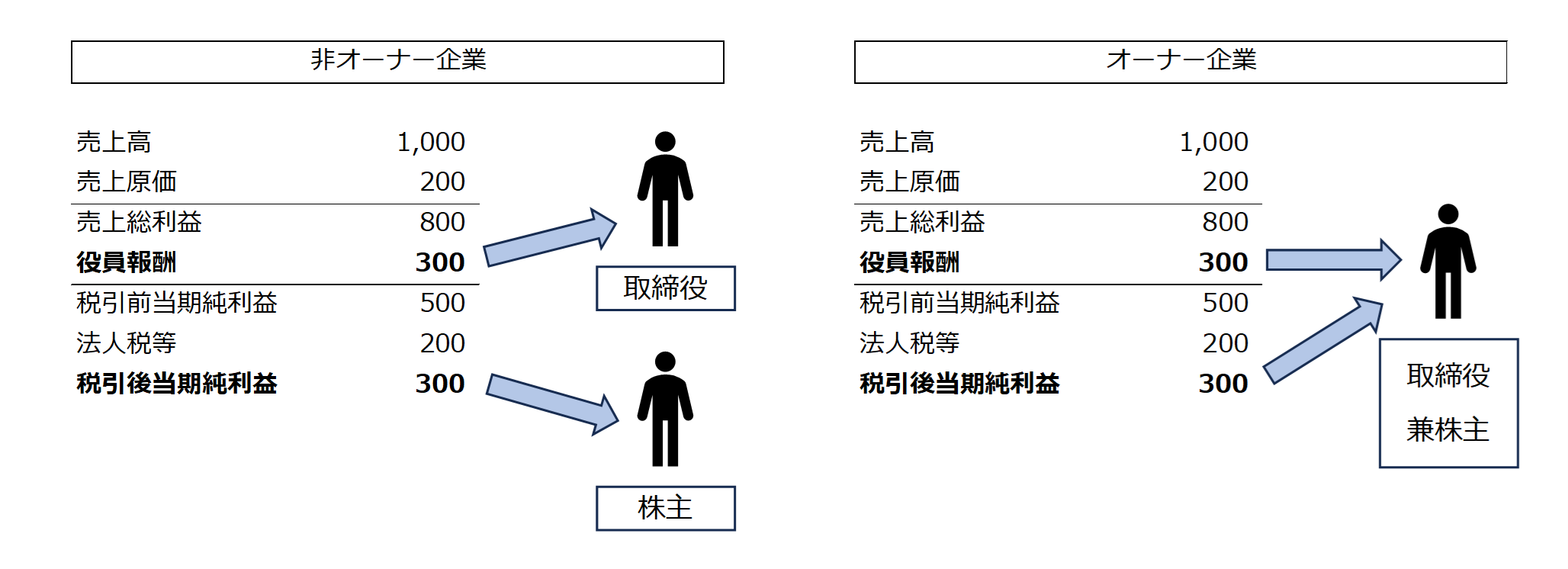

中小企業では役員報酬と会社利益の帰属先が同一であることが多い

株式会社は、本来は所有(株主)と経営(取締役)が分離している想定であり、出資して会社を設立した株主が、経営のプロである取締役に経営の委任するという前提があります。しかし、実際には多くの株式会社で株主と取締役が同一で、所有と経営が分離していません。

また、合同会社を初めとする持分会社では、所有と経営の一致が制度上の前提となっています。

役員報酬と会社利益の帰属先が同一だと生じる問題とは?

所有と経営が分離していれば、役員報酬は経営を委任された取締役の報酬であり、会社利益は配当等で株主に帰属するため、役員報酬と会社利益で帰属先が異なることになります。

しかし、所有と経営が分離していないと、役員報酬と会社利益が同一の人物(又は会社)に帰属することになります。よって、役員報酬を調整することで会社利益を調整し、もって税負担を恣意的に調整しようとする動機が生じます。この恣意的な調整を防止するための規制が「定期同額給与」や「事前確定届出給与」です。

損金算入が可能な3つの役員報酬

役員報酬は原則損金不算入

先に述べた趣旨から、役員報酬は原則損金不算入となっており、一定の要件を満たした場合にのみ損金算入可能という仕組みになっております。

(役員給与の損金不算入)

法人税法 第34条柱書

第三十四条 内国法人がその役員に対して支給する給与(退職給与で業績連動給与に該当しないもの、使用人としての職務を有する役員に対して支給する当該職務に対するもの及び第三項の規定の適用があるものを除く。以下この項において同じ。)のうち次に掲げる給与のいずれにも該当しないものの額は、その内国法人の各事業年度の所得の金額の計算上、損金の額に算入しない。

損金算入可能な役員報酬は法人税法第34条に3種類定められています。

① 定期同額給与

定期同額給与とは?

定期同額給与は、その支給時期が一月以下の一定の期間毎に支給する役員報酬で、当該事業年度の各支給時期における支給額が同額であるものをいいます。

一 その支給時期が一月以下の一定の期間ごとである給与(次号イにおいて「定期給与」という。)で当該事業年度の各支給時期における支給額が同額であるものその他これに準ずるものとして政令で定める給与(同号において「定期同額給与」という。)

法人税法 第34条1項1号

事業年度を通じて同額なのであれば、税負担を恣意的に調整することはできないため、損金算入が認められます。また、事業年度を通じて同額という支給形態から、事前に確定していることが明らかであるため、税務署への届出は不要です。

株主総会の普通決議が必要

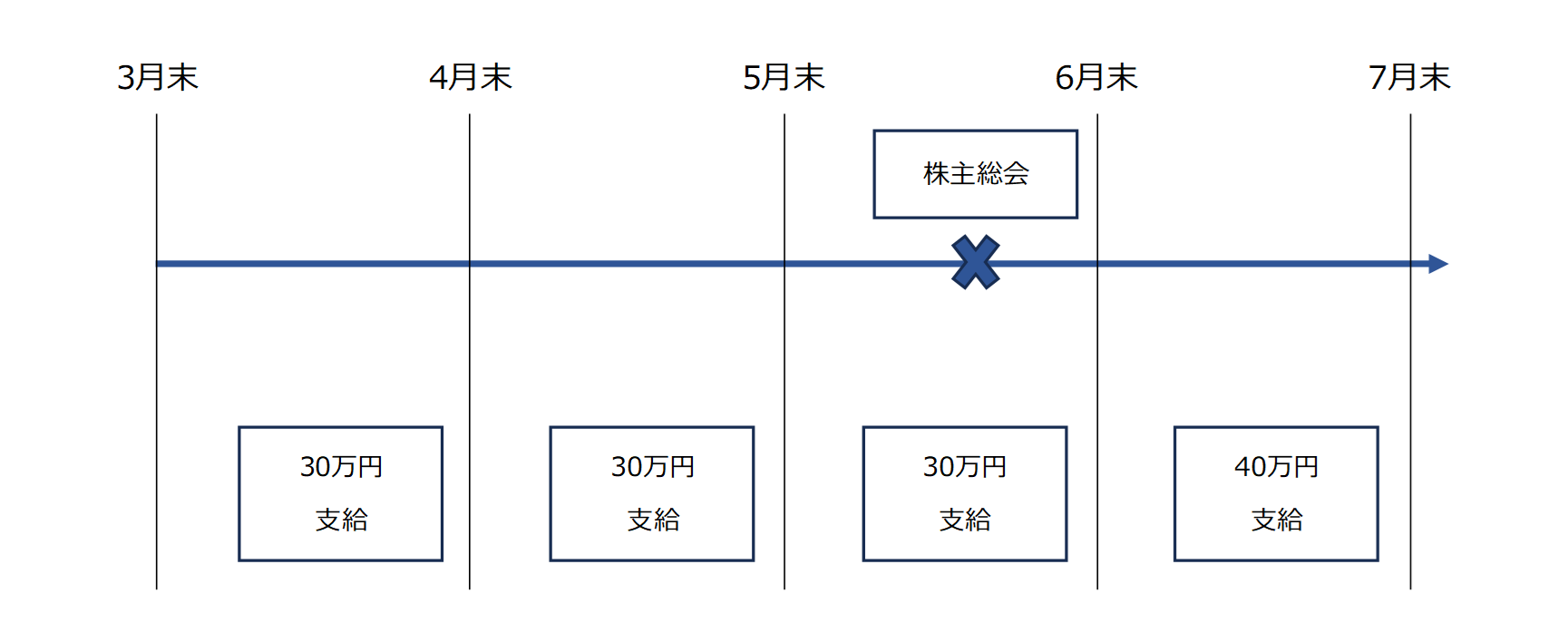

定期同額給与の支給は、事前に、原則として株主総会で普通決議が必要です。

株主総会での決議が必要な趣旨は、経営を委任された取締役が自らの役員報酬を自ら決定するとなると、「お手盛り」の弊害があるという会社法の要請に基づくものですが、株主総会で「事前」に決定されていることが税負担の恣意的な調整をしていないという証明になりますので、会社法に従って株主総会を開催し議事録を作成・保管することが重要です。

株主総会の決議は3ヶ月以内

株主総会の決議は、会計期間開始の日から3ヶ月以内に行う必要があります。

(定期同額給与の範囲等)

法人税法施行令 第69条1項より抜粋

第六十九条 法第三十四条第一項第一号(役員給与の損金不算入)に規定する政令で定める給与は、次に掲げる給与とする。

一 法第三十四条第一項第一号に規定する定期給与で、次に掲げる改定(以下この号において「給与改定」という。)がされた場合における当該事業年度開始の日又は給与改定前の最後の支給時期の翌日から給与改定後の最初の支給時期の前日又は当該事業年度終了の日までの間の各支給時期における支給額が同額であるもの

イ 当該事業年度開始の日の属する会計期間開始の日から三月を経過する日までにされた定期給与の額の改定

あくまでも3ヶ月以内に必要なのは株主総会の決議であって、改定後の役員報酬の支給は決議の翌月でも大丈夫です。すなわち、条文中の「改定」とは改定決議を指すとの解釈が有力です。例えば、3月決算で6月に株主総会を開く場合、7月から新たな額で支給すれば足ります。

この点については、国税庁の「役員給与に関するQ&A」のQ2でも説明されております。「改定」は「支給」を意味するという解釈もありますが、仮にそのように解すると、株主総会が開催された時点で既に3ヶ月以内の給与の支給日を超過していることも考えられますので、当該解釈は困難です。

ご質問の場合、定時株主総会において翌職務執行期間に係る給与の額を定めたものであると思われますが、6月25日から開始する翌職務執行期間に係る最初の給与の支給時期を、定時株主総会直後に到来する6月30日ではなく、その翌月の7月31日であるとする定めも一般的と考えられます。

役員給与に関するQ&A Q2より抜粋

新設法人はいつまでに決議すればよい?

新設法人の場合は、会社設立日が「会計期間開始の日」になりますので、会社設立日から3ヶ月以内に決議する必要があります。

期の途中で新しく就任した役員の役員報酬はいつまでに決議すればよい?

期の途中で新しく就任した役員の役員報酬については、選任決議と同時に役員報酬についても決議することが推奨されます。新しい役員への支給によって役員報酬が増加することは、「改定」ではないと解釈されておりますので、会計期間開始の日から3ヶ月以内の決議である必要はありません。

しかし、定期同額給与の趣旨に鑑み、就任後遅滞なく役員報酬の支給を開始する必要があると考えられています。就任日が月の途中である場合であっても、初月から同額の役員報酬が発生していることが大切です。従業員のように日割りで支払うという概念はありません。

毎月同額を実際に支給することも大切

中小企業では、定期同額給与を帳簿上のみ計上し、実際には支給していないという例も見受けられます。確かに、明文の規定に違反する訳ではありませんが、帳簿上の計上のみだと事後的に書き換えることができてしまいます。

定期同額給与の損金算入を認める趣旨が、事前に確定していることにある以上、毎月実際に支給することが課税庁と見解の相違を生まないために重要です。

② 事前確定届出給与

事前確定届出給与とは?

事前確定届出給与は、事前に納税地を所轄する税務署に届出(事前確定届出給与に関する届出書)をした上で、届出に記載した金額・時期に従って支給する役員報酬です。届出に関しては、非同族会社である場合等、一定の場合には不要となります。

二 その役員の職務につき所定の時期に、確定した額の金銭(中略)給与で、定期同額給与及び業績連動給与のいずれにも該当しないもの(当該株式若しくは当該特定譲渡制限付株式に係る第五十四条第一項に規定する承継譲渡制限付株式又は当該新株予約権若しくは当該特定新株予約権に係る第五十四条の二第一項に規定する承継新株予約権による給与を含むものとし、次に掲げる場合に該当する場合にはそれぞれ次に定める要件を満たすものに限る。)

法人税法 第34条1項2号より抜粋

イ その給与が定期給与を支給しない役員に対して支給する給与(同族会社に該当しない内国法人が支給する給与で金銭によるものに限る。)以外の給与である場合 政令で定めるところにより納税地の所轄税務署長にその定めの内容に関する届出をしていること。

事前に届出した金額・時期に従って支給する以上、税負担を恣意的に調整することはできないため、損金算入が認められます。

「事前確定届出給与に関する届出書」の提出期限

事前確定届出給与も定期同額給与と同様の趣旨から、株主総会の決議が必要です。決議の後、税務署に届出を提出する必要があります。提出期限は、下記の内いずれか早い日です。

- 事前確定届出給与に関する株主総会等の決議をした日から1ヶ月以内

- 事前確定届出給与に関する職務の執行を開始する日から1ヶ月以内

- 会計期間開始の日から4ヶ月以内

事前確定届出給与はリスクが大きい

事前確定届出給与は、定期同額給与と比較するとリスクが大きすぎるため、利用するメリットが乏しく、実務上あまり利用されておりません。「事前に届出した金額・時期に従って支給する」という要件が厳しく、支給を失念して時期がずれてしまったり、振込金額を誤っただけで損金算入が否認される可能性があるためです。

仮に損金算入が否認されても、事前確定届出給与を受領した役員への所得税等の課税がなくなる訳ではありません。支給した法人では損金算入できないのに、役員への課税は生じるため、大きな損失を被る危険と隣り合わせとなります。専門家の支援を受けられない環境での導入は控えることが推奨されます。

賞与(ボーナス)とは性質が異なる

また、1回で支給するという性質から、従業員の賞与と同様に会社の利益を還元する趣旨との誤解が生じやすいですが、事前確定届出給与も職務執行の対価であるという性質は定期同額給与と同様ですので、業績が目標水準に達しなかったので届出通りの支給を行わないという処理が、制度上当然に許容されている訳ではありません。

過年度の利益の還元ではないため、引当金の計上も好ましくありません。

③ 業績連動給与

損金算入が認められる役員報酬には、業績連動給与という業績に応じて支給する給与もありますが、要件を満たすのが中小企業ではほぼ不可能であるため、上場企業等を除き、あまり利用されておりません。

三 内国法人(同族会社にあつては、同族会社以外の法人との間に当該法人による完全支配関係があるものに限る。)がその業務執行役員に対して支給する業績連動給与で、次に掲げる要件を満たすもの

法人税法 第34条1項3号より抜粋

イ 交付される金銭の額(中略)の算定方法が、その給与に係る職務を執行する期間の開始の日以後に終了する事業年度の利益の状況を示す指標(利益の額、利益の額に有価証券報告書に記載されるべき事項による調整を加えた指標その他の利益に関する指標として政令で定めるもので、有価証券報告書に記載されるものに限る。イにおいて同じ。)、職務執行期間開始日の属する事業年度開始の日以後の所定の期間若しくは職務執行期間開始日以後の所定の日における株式の市場価格の状況を示す指標(当該内国法人又は当該内国法人との間に完全支配関係がある法人の株式の市場価格又はその平均値その他の株式の市場価格に関する指標として政令で定めるものに限る。イにおいて同じ。)又は職務執行期間開始日以後に終了する事業年度の売上高の状況を示す指標(売上高、売上高に有価証券報告書に記載されるべき事項による調整を加えた指標その他の売上高に関する指標として政令で定めるもののうち、利益の状況を示す指標又は株式の市場価格の状況を示す指標と同時に用いられるもので、有価証券報告書に記載されるものに限る。)を基礎とした客観的なもの(次に掲げる要件を満たすものに限る。)であること。

上記の通り、原則として同族会社では利用できませんし、上場企業等のみ開示義務がある有価証券報告書への記載等が要件となっています。