日本では、度々議論の俎上に上がりつつ一向に改善されない二重課税の問題があります。二重課税は、裏を返せば損金の二重計上を許容することにもなりかねず、大きな問題です。損金の多重認識が生じる事例等を解説いたします。

損金の多重認識問題

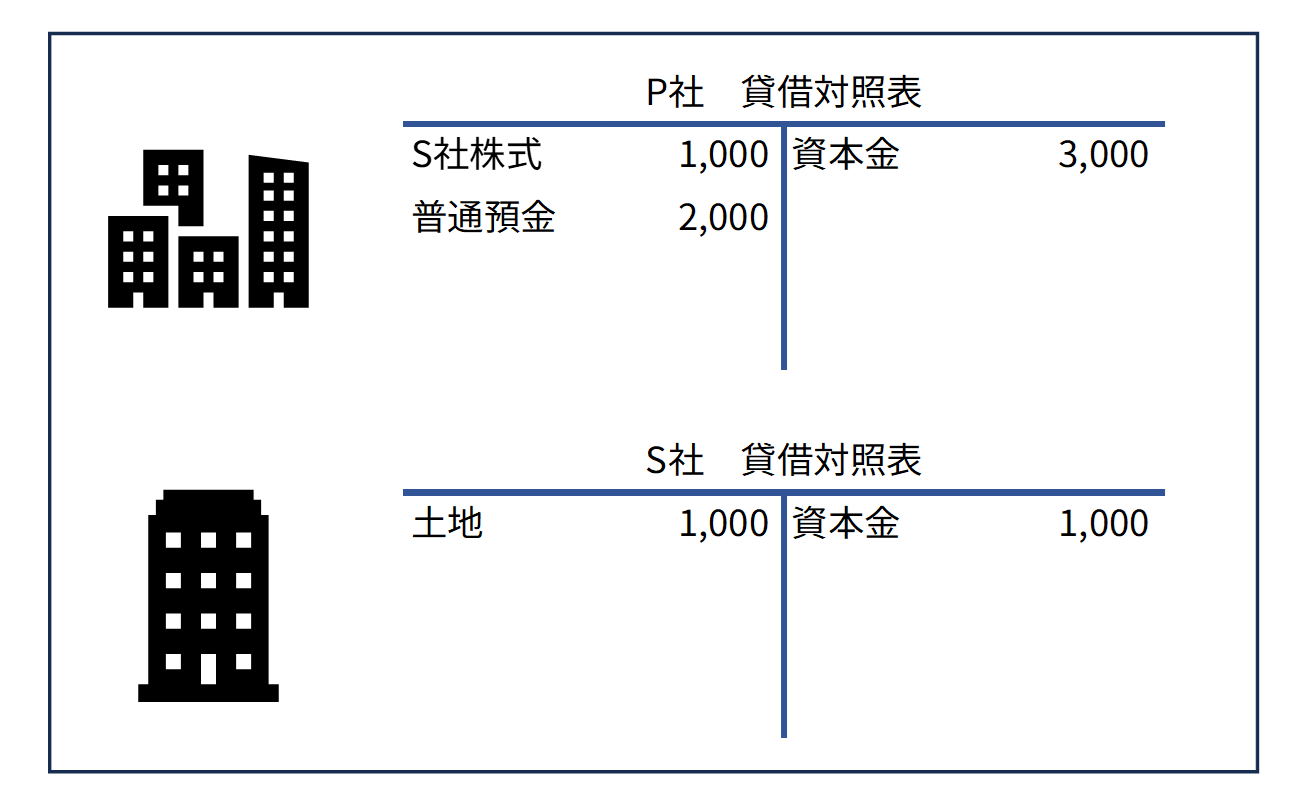

親子会社で損金が重複して認識される事例

(例)P社は1,000の出資によりS社を設立し、S社は出資金で土地を購入した。その後、土地が値下がりし500の含み損が生じた。

当該事例では、S社が保有する土地に含み損が生じていますが、P社が保有するS社株式にも含み損が生じていることが分かります。

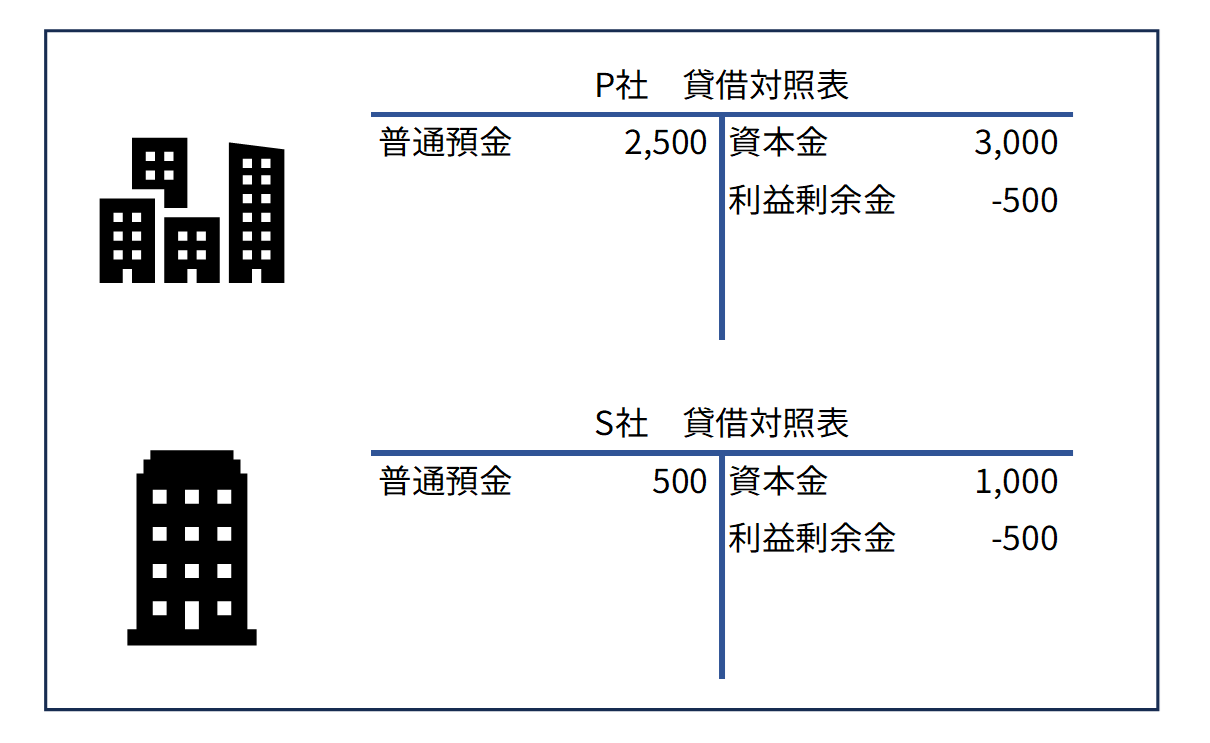

売却して実現させると次のようになります。

値下がりして生じた損失は500なのに、合計1,000(500+500=1,000)の損失が生じていることが分かります。そして、1,000が税務上の損金を構成してしまいます。

多重構造にして増殖させることも可能

親子会社の事例を紹介いたしましたが、孫会社、ひ孫会社を設立して多重構造にすれば、損金を三重、四重に計上することも可能です。

そして、益金が出た場合にも同様の事象が生じる可能性があるため注意が必要です。

問題点の発生原因と影響

税務上は投資簿価修正を行うべき

グループ通算制度においては、投資簿価修正の考え方が採用されております。

子会社で認識された損益を、子会社株式の譲渡等により再度認識し二重計上とならないよう、子会社で損益が計上されると子会社株式の簿価を修正する考え方です。

少なくとも、税務上は投資簿価修正の考え方を適用する必要があると感じられます。

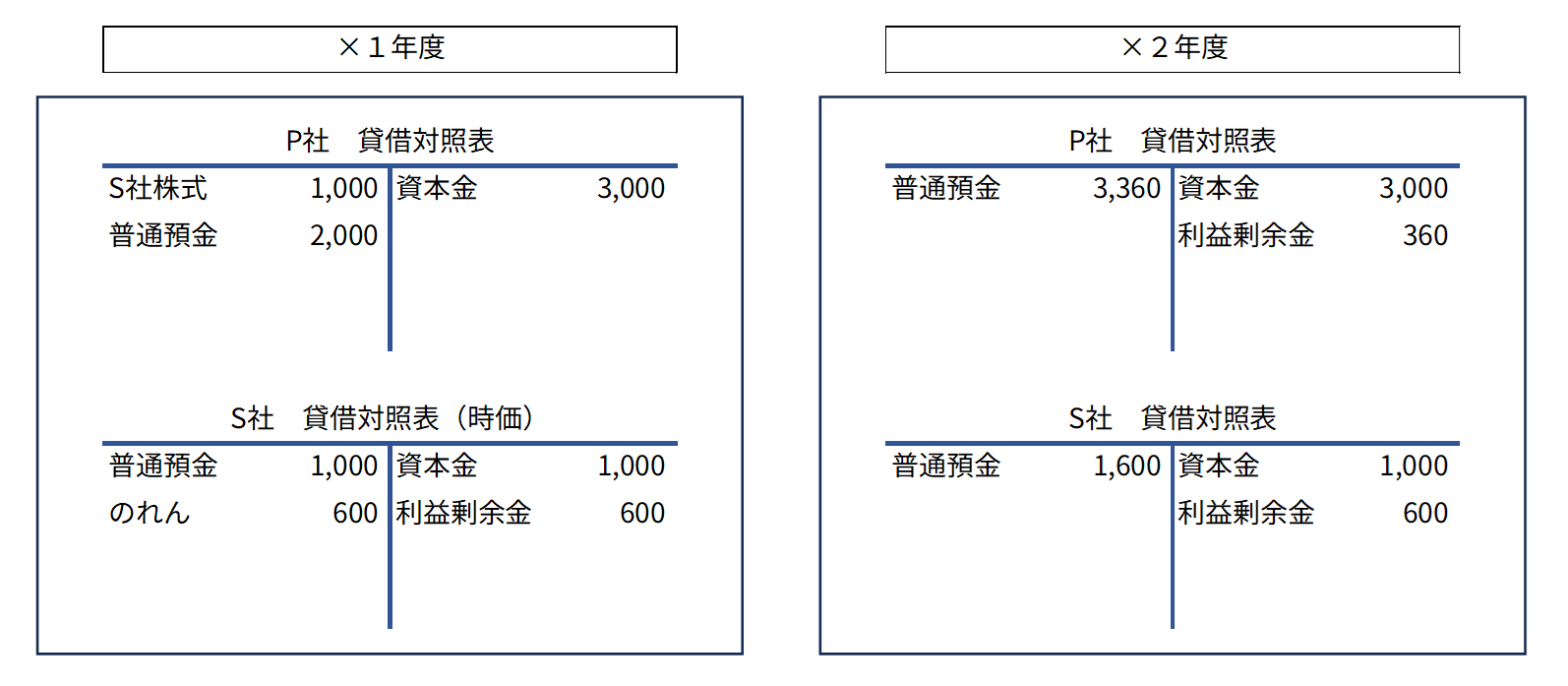

株式譲渡で発生する二重課税

利益剰余金への二重課税

損金の二重計上が生じると言うことは、益金の二重計上も生じることになります。次のような事例を考えてみます。

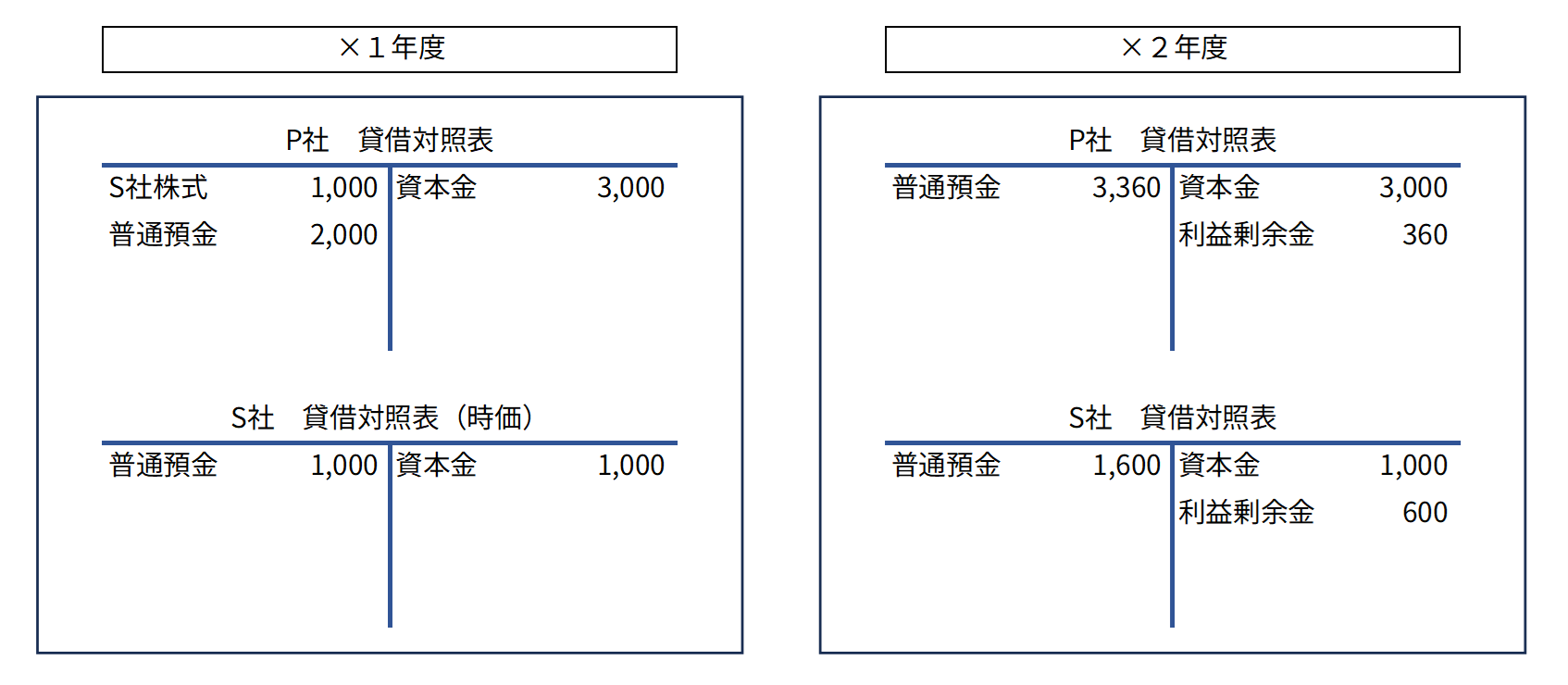

(例)

P社は、×1年度末に1,000の出資によりS社を設立した。

S社は、×2年度に1,000の税引前利益を計上した。

P社は、×2年度末にS社株式を1,600で売却した。

前提条件

- 実効税率は40%

- 便宜上記載のない要素は無視する

計上された1,000の税引前利益には400の課税が生じます。残額の600は既に課税済みであるため、再度課税をすべきでないというのが世界的な共通認識であり、配当した場合には全額が益金不算入となります。

しかし、P社がS社株式を1,600で売却した場合には、売却益600が課税所得を構成し課税されてしまいます。1,000の利益しか生じていないのに、1,600(1,000+600=1,600)に課税されていることが分かります。これは、投資簿価修正の考え方が採用されていないため、課税済みの利益剰余金に対し再度課税が生じていることを意味しております。

実現した利益を回収したという点では変わらないのに、配当では課税が生じず、株式譲渡では課税が生じることになります。

自己創設のれんへの二重課税

M&Aの現場でよく見受けられる、将来収益への期待が高まったことにより簿価純資産価額より高く株式を譲渡できた場合にも二重課税が発生いたします。

(例)

P社は、×1年度中に1,000の出資によりS社を設立した。

S社は、×2年度に1,000の税引前利益を計上できることが確実視された。

P社は、×1年度末に簿価純資産1,000のS社株式を1,600で売却した。

前提条件

- 実効税率は40%

- 便宜上記載のない要素は無視する

S社が1,000の税引前利益を計上するとキャッシュは600(1,000×(1-0.4)=600)増加します。600のキャッシュの増加が確実視されるようになったと言うことはS社株式を1,600で売却できるはずです。自己創設のれんが生じている状況です。

売却すると600の有価証券売却益が発生し課税されてしまいます。実際にS社で1,000の利益が生じたらまた課税されます。利益が1,000しか生じていないのに1,600(1,000+600=1,600)に対し課税がなされていることが分かります。

つまり、P社が1,600でしか株式を譲渡できないのは税金400の反映によるものであるため、既に税金を負担していると考えられるにも関わらず、有価証券売却益に課税が生じるため二重課税となってしまいます。

このような事例では投資簿価修正の考え方を採用していたとしても二重課税を防止できません。有価証券の譲渡損益が課税所得を構成すること自体が論理的でないとも言えます。

二重課税は二重損金と表裏一体

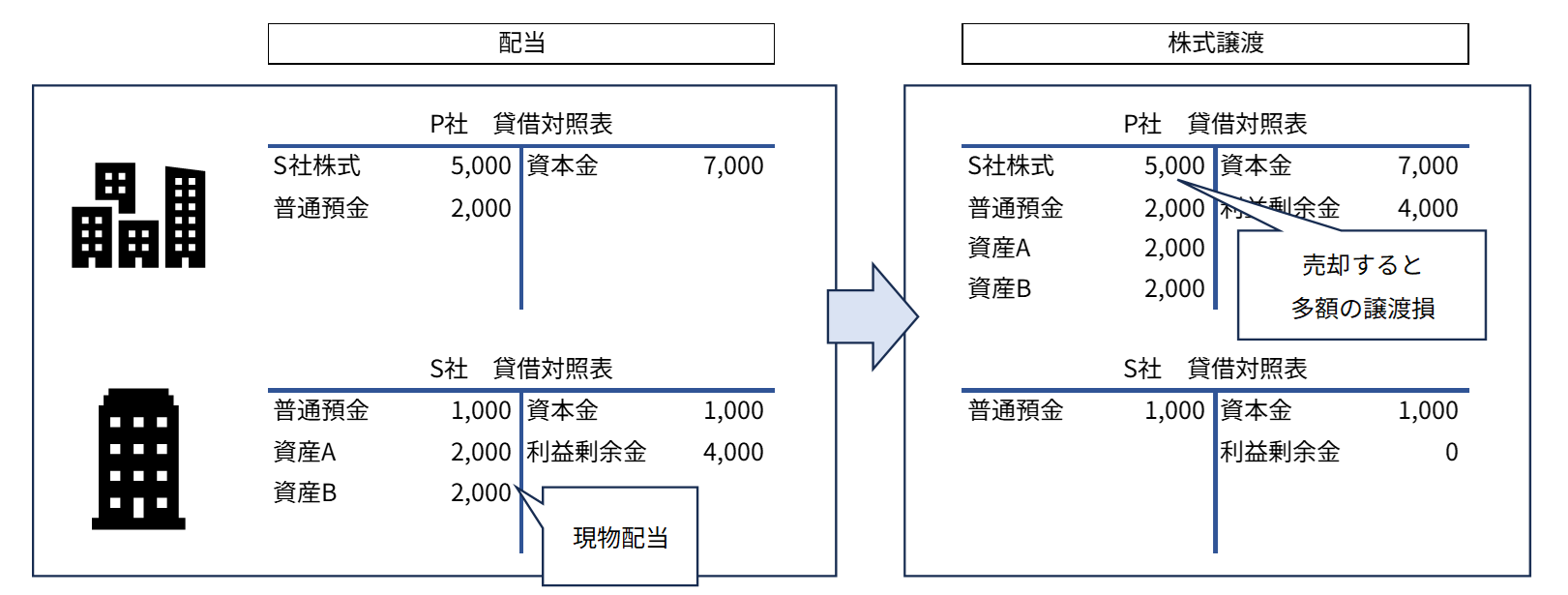

有名な「配当+株式譲渡」スキーム

課税庁も否定できなかった有名なスキームがあります。

(例)P社はS社株式を5,000で取得し、S社の資産4,000を現物配当として受領した。次に、P社はS社株式を1,000で譲渡し4,000の有価証券譲渡損を計上した。

「配当+株式譲渡」スキーム

- 株式を取得して完全子会社とする

- 子会社の資産を現物配当で親会社に移管する

- 空になった子会社を安値で売却する

- 多額の有価証券譲渡損を認識する

完全子会社から親会社への配当は100%益金不算入であるため課税が生じません。

現物配当により資産がなくなると、子会社の経済的価値は下落するため安値で売却されることになり、多額の譲渡損失が認識されます。何も無いことろから多額の損金を生み出すことができてしまいます。

税務訴訟になった事例がありますが、課税庁も譲渡損失の損金性そのものを否定することはしませんでした。これは、譲渡側に二重課税が生じていることの反対の作用として生じている事態であるため、損金「のみ」を否定することは困難であると考えたのかもしれません。

言い換えれば、株式の譲渡スキーム全体を俯瞰すると適切な徴税となっているため、譲渡損の否認は困難と考えたとも言えます。

なお、税制改正で対策がなされましたが、根本的な問題点を改善するものではありません。

スキーム選択への応用

このような根本的な税制の仕組みを理解しておくと、組織再編などの際に適切な選択が可能となり、税負担の軽減に寄与することがあります。