公認会計士 / 税理士 町永 達郎– Author –

-

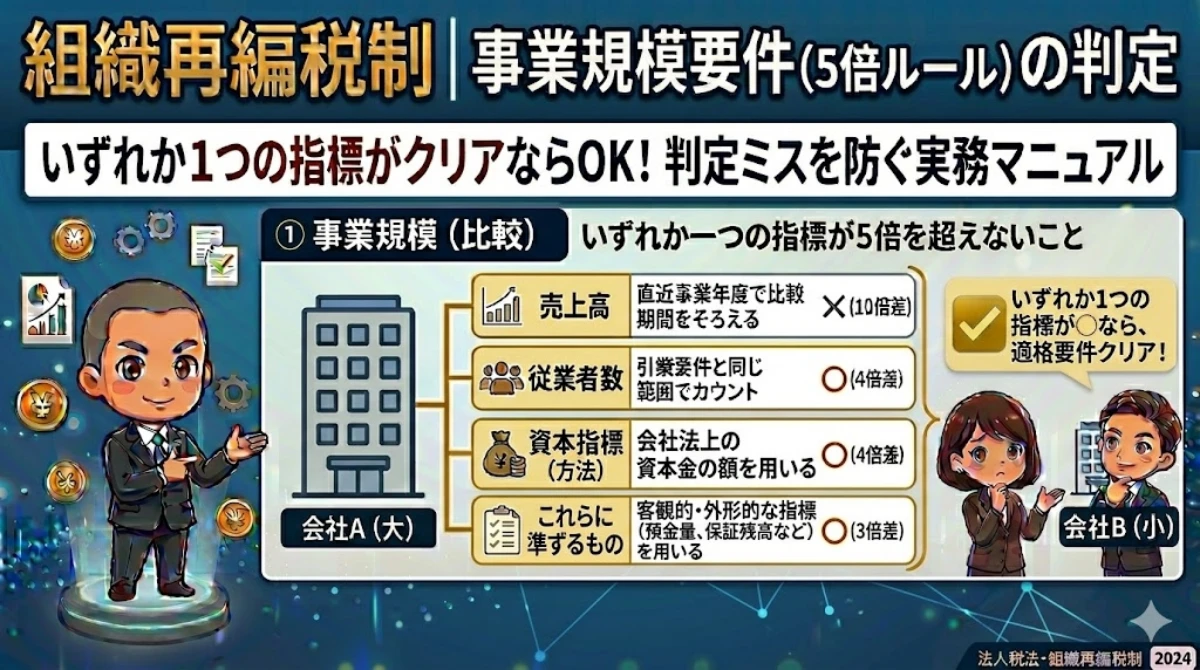

事業規模要件の具体的な比較方法と留意点 | 組織再編税制

適格要件充足のための具体的検討事項 規模の比較に使用する指標の範囲 1-4-6 令第4条の2第3項第2号《適格合併に係る共同事業要件》、第6項第2号《適格分割に係る共同事業要件》又は第10項第2号《適格現物出資に係る共同事業要件》に規定する「これらに... -

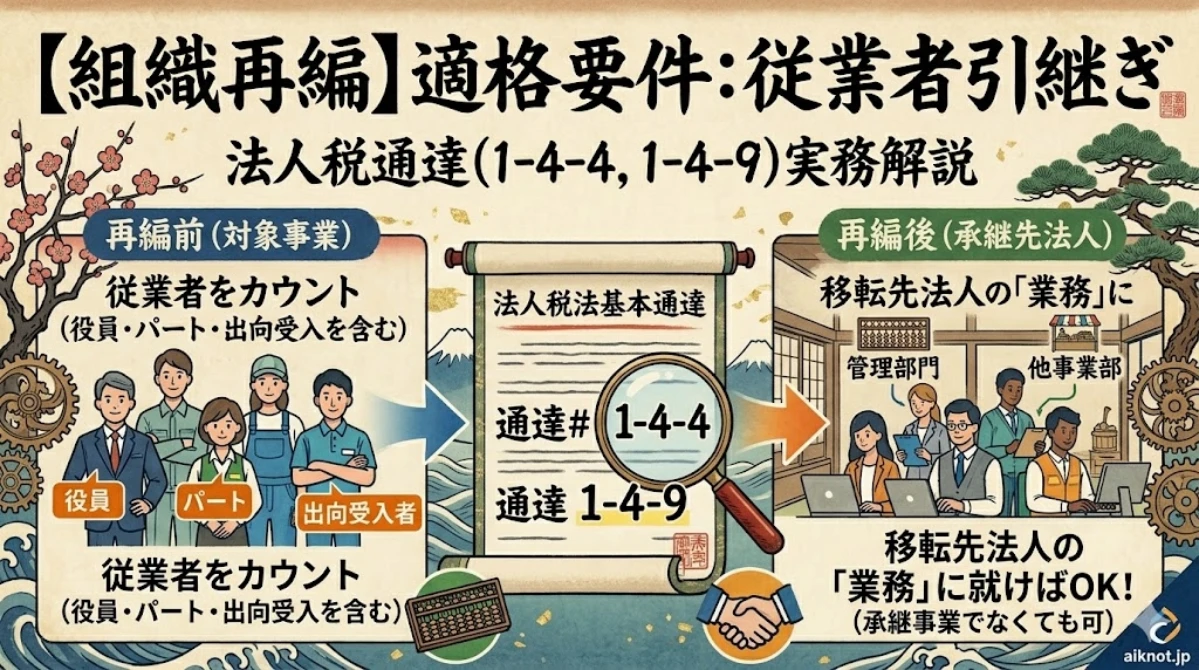

従業者引継要件の具体的な検討方法と留意点 | 組織再編税制

適格要件充足のための具体的検討事項 「従業者」の範囲 1-4-4 法第2条第12号の8ロ(1)若しくは令第4条の3第4項第3号《適格合併の要件》、法第2条第12号の11ロ(2)若しくは令第4条の3第8項第4号若しくは第9項第4号《適格分割の要件》、法第2条第12号の14ロ... -

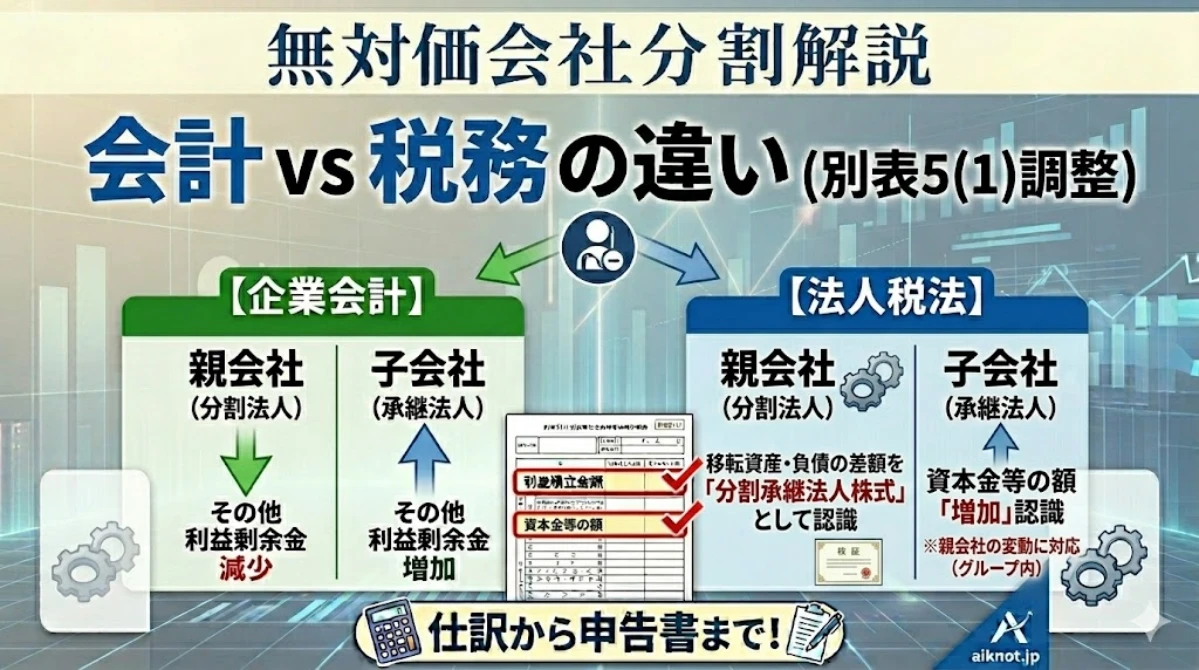

100%子会社との無対価分割‐会計処理と別表調整 | 会計・税務

企業会計上と税務上の相違点 企業会計上は分割型分割 完全親子会社関係にある組織再編において対価が支払われない場合の会計処理 会社分割の場合 ① 親会社の事業を子会社に移転する場合 吸収分割会社である親会社は、第233項に準じて会計処理を行い、株主... -

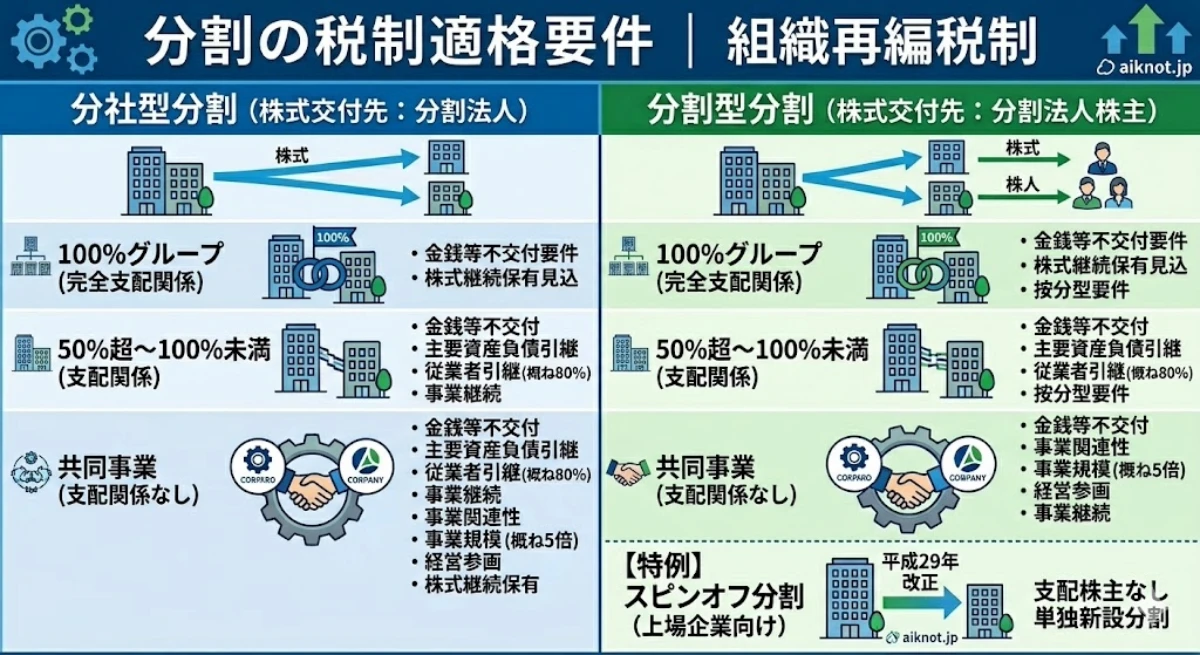

分割の税制適格要件 | 組織再編税制

適格分割の分類 適格分割は、上記のように分類されます。分社型分割と分割型分割で適格要件に差異が生じるため、区分して解説いたします。 分社型分割とは 図:分社型分割の概要 分社型分割とは、分割対価が分割法人に交付される分割をいいます。元々一体... -

経営革新等支援機関の登録情報を更新いたしました

経営革新等支援機関の登録について 当会計事務所は、経営革新等支援機関に登録しており、認定機関として事業計画の策定支援等を承っております。登録情報については、下記のリンク先をご覧ください。 認定支援機関ID 106713009803認定号 第67号認定日 2... -

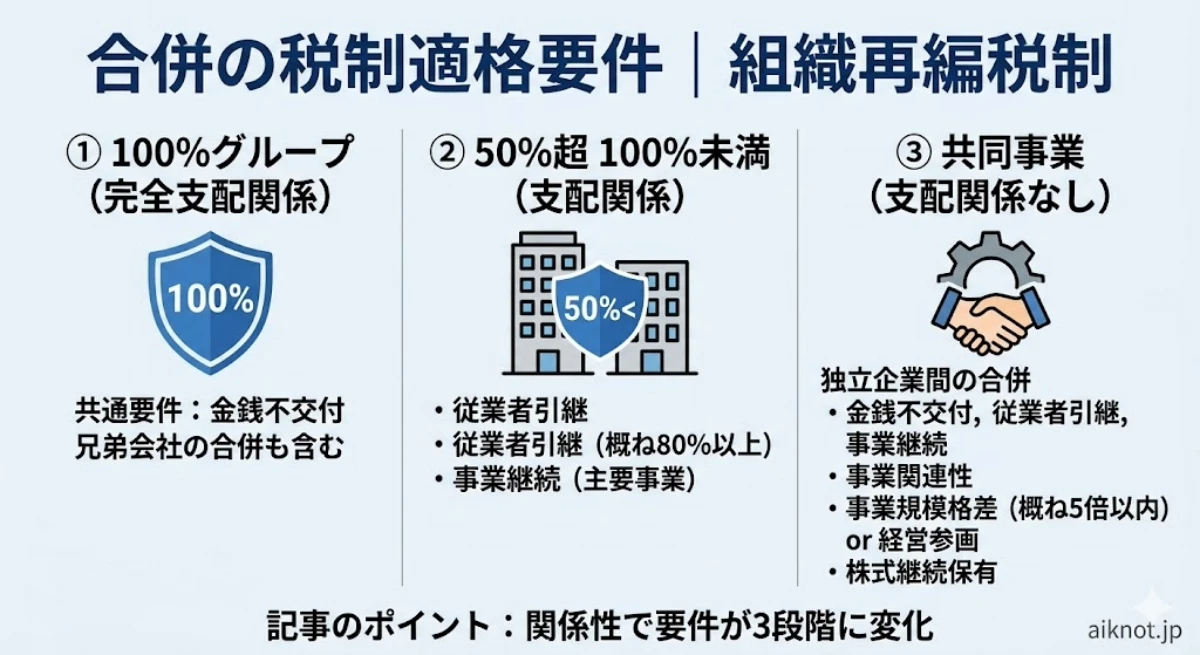

合併の税制適格要件 | 組織再編税制

適格合併の分類 適格合併は、次のように分類されます。 100%グループ内の合併 完全支配関係(合併後も完全支配関係が継続する見込みが必要)の企業グループ内の合併で、次の要件を充足すると適格合併に該当します。 適格合併に該当するための要件 金銭等... -

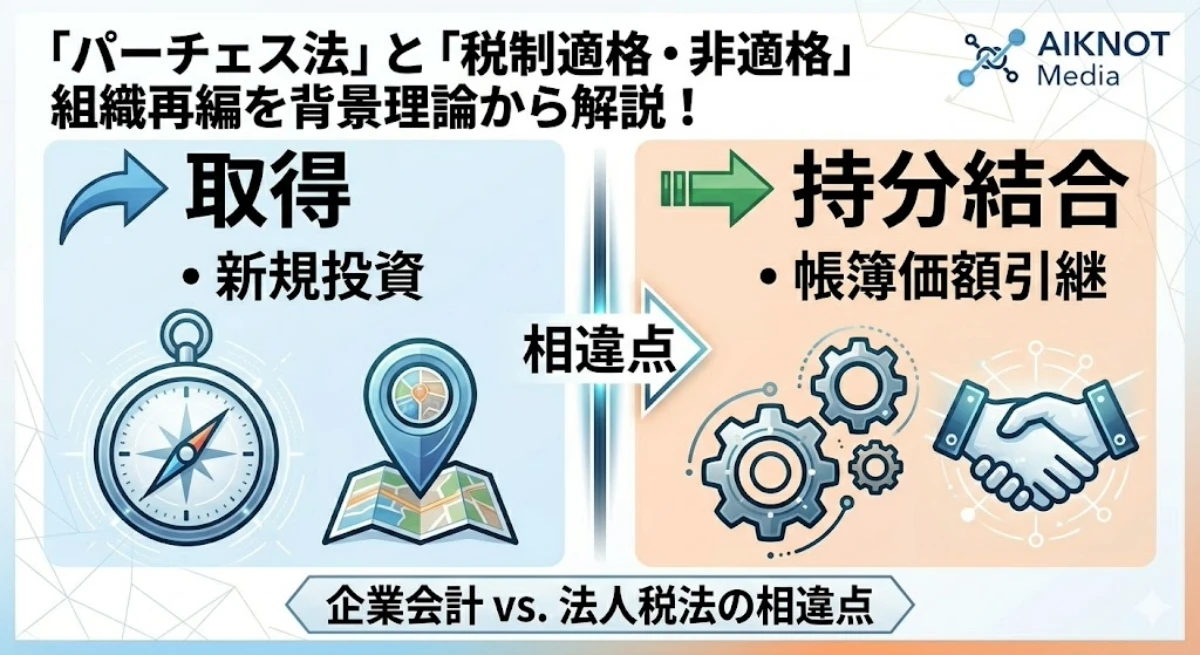

パーチェス法と税制適格・非適格組織再編を「投資の継続・清算」等の背景理論と共に解説!

交換損益の認識と測定 パーチェス法や税制適格・非適格組織再編の考え方を理解するには、前提として会計基準が交換損益の認識と測定についてどのように捉えているかを知る必要があります。 損益の認識・測定に係る古典的論点 どの時点で収益を認識し、どの... -

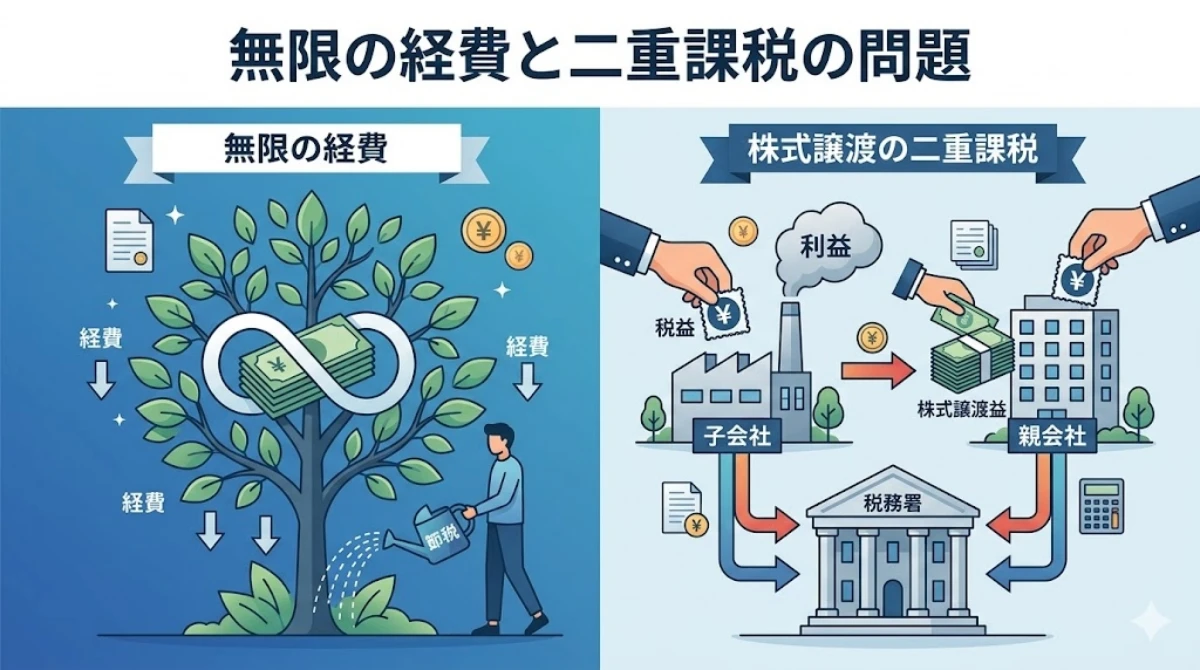

経費を無限に作り出して節税が可能?株式譲渡の二重課税問題を解説!

日本では、度々議論の俎上に上がりつつ一向に改善されない二重課税の問題があります。二重課税は、裏を返せば損金の二重計上を許容することにもなりかねず、大きな問題です。損金の多重認識が生じる事例等を解説いたします。 損金の多重認識問題 親子会社... -

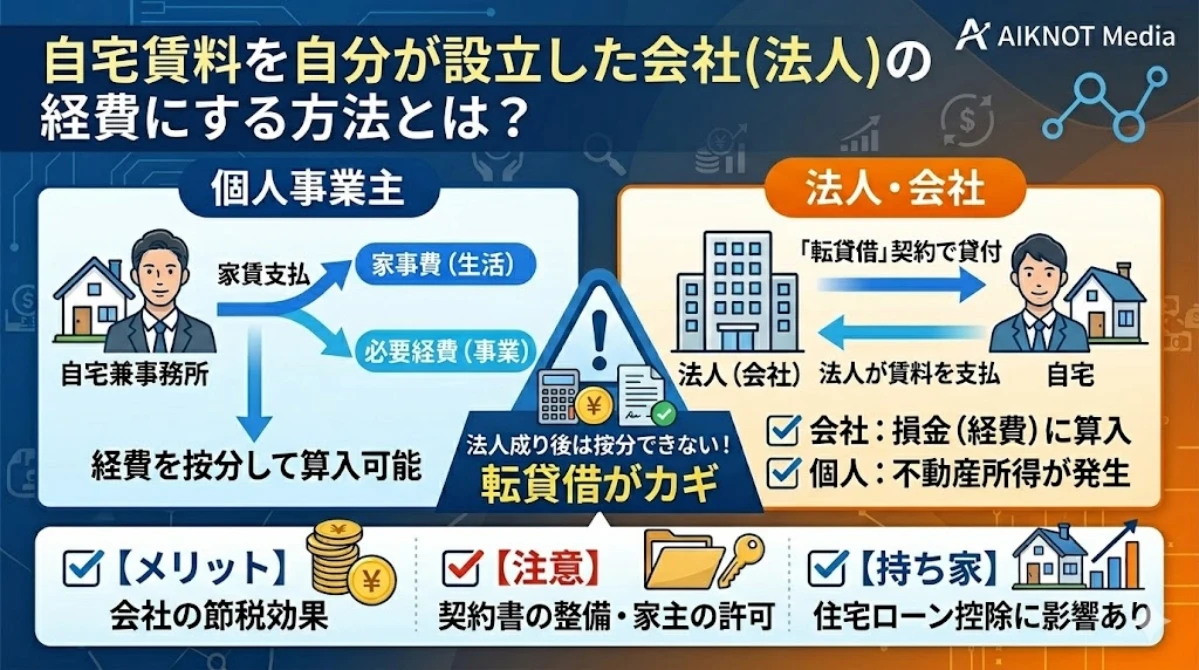

自宅賃料を自分が設立した会社(法人)の経費にする方法とは?

個人事業主との違い 法人成りすると自宅賃料の一部を事業所得の必要経費に算入することはできない 図:按分計算の概要 個人事業主が自宅を自宅兼事務所にしている場合、支払っている家賃は家事費と必要経費が混合した家事関連費となり、必要経費と家事費に... -

一般事業主行動計画とデータベースを公表いたしました

一般事業主行動計画について 行動計画の公表 厚生労働省が所轄する「両立支援のひろば」において、仕事と家庭の両立に向けた一般事業主行動計画を公表いたしました。 女性の活躍推進施策について 行動計画及びデータベースの公表 厚生労働省が所轄する「女...