消費税が応能負担の原則に反するといわれる理由とは

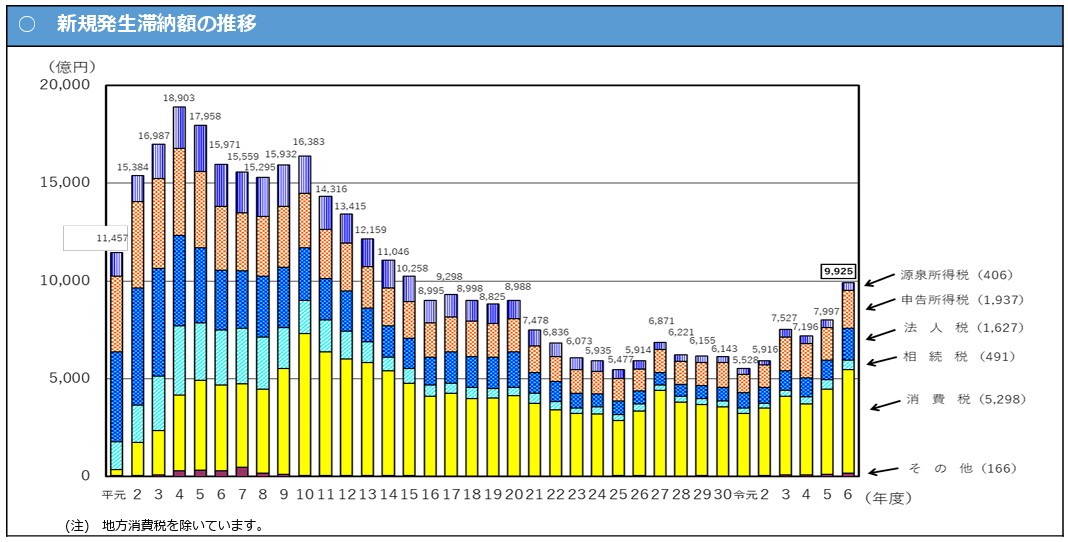

消費税の滞納額は大きい

租税の新規発生滞納額に着目すると、近年では消費税が滞納額の大半を占めていることが分かります。税は応能負担の原則に基づき、担税力が認められた際に課税されるのが原則ですから、特殊な事情がなければ納付できるはずのものです。そのため、消費税が応能負担の原則に反した担税力を伴わない課税になっていないかが議論になっています。

行政府の見解は

行政府は、消費税は応能負担の原則に基づく税制であるとの見解を示した上で、消費税の滞納が多額に生じている理由は予定納税制度が不十分であることから生じており、消費者から預かった消費税を別の目的に費消してしまうことを防止する措置が必要である旨述べています。

消費税の負担者は消費者なのか

消費税の負担者は消費者とされている

消費税の導入理由には直間の比率是正が挙げられていました。高齢化する社会の中で、発生した所得に対して課税する直接税のみでは世代間の公平性が確保できないという理由です。

そこで「消費」を機会に消費者に対して課税する消費税が導入されました。「価格転嫁を通じて消費者が負担することが予定されており、預り金的性質を有している。」と度々説明されています。

法制度として消費者が負担する「預り金」として設計されている

法制度として、消費税は消費者が負担する「預り金」として設計されていることは間違いありません。

消費税法第30条には仕入税額控除が規定され、課税資産の譲渡等に係る消費税額よりも仕入税額控除額が大きければ、消費税が納税者に還付されます。このような仕組みは、赤字でも繰越欠損金を構成するに過ぎない法人税や所得税とは対照的で、消費税が預り金であると考えて設計されていなければ説明できません。

また、輸出等の免税売上に対応する課税仕入れは仕入税額控除になりますが、非課税売上に対応する課税仕入れは仕入税額控除になりません。前者は、日本の国際的競争力を強化するための措置として抽象的に説明されることもありますが、輸出先との二重課税を回避するための国境税調整(仕向地主義)との解釈も強く、やはり消費税法は消費者を負担者と捉えていると言えます。

経済的実体としての消費税の負担者は誰なのか?

議論になっているのは、経済的実体としての消費税の負担者は誰なのかという論点です。

仮に消費税の負担者は消費者であると消費税法に書き込んだとしても、実際に誰が負担しているかは別の問題として残ります。形式と実態が乖離すると、制度の管理運用が煩雑になりますので適切とは言えません。

行政府の答弁は、消費者による負担を前提としており、その根拠として完全ではないにしろ概ね価格転嫁がなされていることを挙げています。しかし、価格転嫁がなされるから消費者が負担者と言えるかは疑問の残るところです。

どの税目も最終的には消費者に価格転嫁される

法人税、所得税、固定資産税、事業税、事業所税等、あらゆる事業者が負担する税は最終的に消費者に転嫁され回収されているのは当然のことです。

例えば、不動産賃貸業を営んでいれば保有する土地家屋に係る固定資産税も考慮して家賃を決定します。だからといって、固定資産税の負担者は消費者であるとされることはありません。価格転嫁の有無と税負担を直接結び付けることはできません。

税率と販売価格の感度の違い

このように検討すると、消費税は消費者が負担する預り金であるという見解は、レシートの記載や税抜経理により支えられている側面が強く、経済的実体として消費者が負担しているかは必ずしも明らかではありません。

敢えて述べれば、税率と販売価格の感度が違うということは出来ると考えられます。例えば、法人税は所得を課税標準とするため、法人税率が変化しても販売価格が市場でどの程度変化するかは不明で、両者の結びつきは希薄です。しかし、消費税の課税標準は、課税資産の譲渡等に係る対価の額とされていることから、消費税率が変化すると税込価格も強く相関して変化します。

消費税率と税込価格が完全に連動していれば、消費税は事業者の業績に影響を与えず、消費者が負担する預り金であるという見解も間違いにはなりません。

実際には完全な連動はせず事業者が一部を負担している

日本や諸外国の実例に着目すると、消費税率と税込価格は概ね連動して動くもののその範囲は限定的で、完全な連動はしないことが確認されています。

これに対し行政府は、公正取引委員会等を通じて適切な価格転嫁を徹底していくことで解決可能との見解を示しています。しかし、仮に消費税率を上げた際に税込価格が上がらなかったとしても、元々の価格が既に消費税率の上昇を反映していたのか、価格転嫁がなされたかったのかは判別することができません。適切に価格転嫁された税込価格がいくらなのかは、誰にも知覚できないという問題が残ります。

このように考えると、適切な価格転嫁を徹底することは不可能で、消費税は、一部は消費者が負担していると言えるが、一部は消費者が負担しておらず実質的に事業者が負担していると結論することができます。

消費税の一部を事業者が負担していると何が問題なのか

課税標準が大きすぎる

消費税の少なくとも一部は事業者が負担しているとなると、大きな問題が生じます。

消費税の課税標準は、課税資産の譲渡等に係る対価の額であり、課税標準に税率を乗じて、仕入に係る消費税額を控除して納税します。経過措置があるとはいえ、インボイスがなければ仕入税額控除になりませんし、消費税法第4条において課税の対象は「事業者が行った資産の譲渡等」と明記されているため、金額的に非常に大きい給与も仕入税額控除になりません。

(課税の対象)

消費税法第4条より抜粋

第四条 国内において事業者が行つた資産の譲渡等(特定資産の譲渡等に該当するものを除く。第三項において同じ。)及び特定仕入れ(事業として他の者から受けた特定資産の譲渡等をいう。以下この章において同じ。)には、この法律により、消費税を課する。

そうすると、あまりに課税標準が大きすぎるという問題点が顕在化します。担税力を伴わない課税、すなわち応能負担の原則に反していないかが争点となっています。

導入の意義が消失する

消費税は、世代間の税負担の公平性を主な理由に導入されました。また、消費税が預り金である以上、漏れなく納税されるべきという、益税を問題視する観点がインボイス制度導入の一つの理由となっております。

経済的実体として、その一部を事業者が負担しているとなると、諸制度の導入理由が誤りであったことになります。

免税売上に対応する課税仕入れは仕入税額控除に算入すべきか

消費税が、消費者が負担する税であり、預り金的性質を有しているのであれば、免税売上に対応する課税仕入れが仕入税額控除に算入されるのは当然であり、消費税の還付を受けても輸出企業に損得はないことになります。消費者が負担する税である以上事業者が負担する必要はなく、消費税を預かれば納付するし、支出すれば還付を受けるという原則に基づき還付を受けているに過ぎないためです。

しかし、消費税率と税込価格は完全には連動せず、その一部であっても消費税は事業者が負担しているとなると疑問符が付きます。経済的実体としては支出していない消費税の還付を受けていることになるためです。

マクロ経済の観点からは自動調整機能の欠損が問題

消費税導入の経緯等を総括する上では、消費税の性質を検討することは重要ですが、マクロ経済の観点から消費税が特に問題視されるのはその性質の不透明さ故ではありません。

消費者、事業者、いずれの負担であったとしても、不況時に課税標準があまり縮小せず、景気の自動調整機能(ビルトインスタビライザー)が欠損していることが最大の問題です。景気状況に関わらず安定した税収になるということは、裏を返せば不況下でも多額の徴税を行ってしまう税目であると言え、景気動向を適切に保つ妨げとなっています。

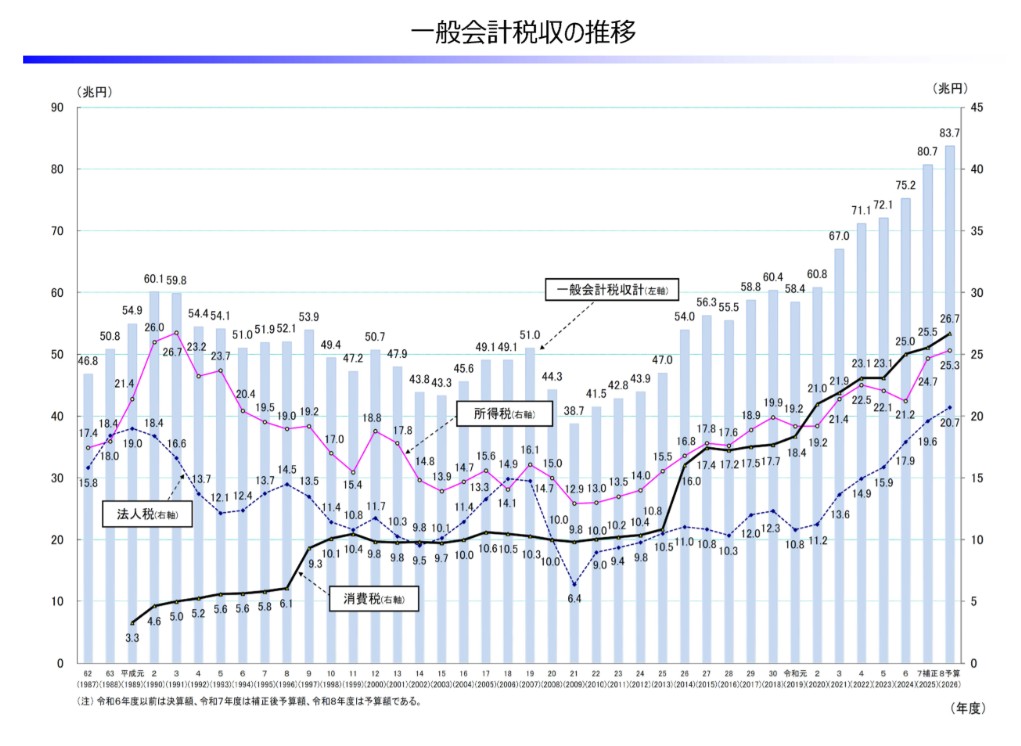

税収の推移を観察すると、リーマンショックが発生した2008年に法人税と所得税は急減している一方、消費税はほとんど変動していないことが分かります。

コメント