インボイス制度導入の根拠としての「益税」

インボイス制度導入の根拠として「益税」の存在が語られることがあり巷を賑わせております。消費税を「預り金」として捉えれば、免税事業者は預かった消費税を納付していないことになり、インボイス制度の導入が正当化されるというものです。

個人の見解ではありますが、非常に興味深い議論であることもあり考察を記載してみたいと思います。

消費税に関連する判例

転嫁できなかった消費税の納付義務が争われた事案

①事件の概要

外税方式で取引を行う原告が、取引先に消費税相当額の支払いを拒絶され消費税相当額を転嫁できなかった取引について、転嫁しえなかった消費税を計上せずに申告したことに対し、内税方式での取引があったとして消費税を課税し処分の取消が争われた事案。②裁判所の判断

(中略)消費税法は、課税標準額を「対価として収受し、又は収受すべき一切の金銭」等と定めているところであるから、対価として現実の収受していなければ、消費税の課税標準たり得ないものではなく、むしろ、実際には収受していないしていない対価であっても、収受すべき金銭等については課税標準に含めるものと解すべきであって、事業者が消費者から本来収受すべき消費税相当額の支払いを受けていない場合に当該消費税を事業者にも課税することは適法と解すべきである。(中略)

消費税更正処分取消等請求事件 平成14年4月18日判決 東京地裁 税務訴訟資料252号9109号

「消費税相当額を受領できなかったのだから納付する義務もないはずだ。」というのが原告主張の概要ですが、原告の請求を棄却し、内税方式での取引があったとみなした課税を容認しております。

判例に関する私見

消費税が預り金的な性質を持つものとして制度設計がなされているのは間違いないとは思いますが、仮に純然たる預り金として捉えれば原告の主張は至極もっともであると感じられます。

消費税を預かれなかったのであれば納付する義務は原告にはないはずですし、仮に納付する義務を負ったとしても、収受すべきであった消費税相当額を取引先に対して求償する権利が認められるはずです。しかし、内税方式とみなした課税が支持されている以上、実際に収受した金額に消費税が含まれていると判示されたことになります。

経済学で用いられるような考え方を適用すれば判例の言うところも適切であると感じられます。話が飛ぶようですが社会保険料の話をしてみたいと思います。

社会保険料の会社負担分は誰が実質的に負担しているのか?

過去に社会保険料の一部を会社負担分とすることの意義について話題になった記憶があります。

(例)年間500万円の売上高を獲得できるA営業スタッフがいます。B社は、年収500万以下の条件であればAを雇用したいと判断しました。

- 便宜上他の要素は無視する

収益を500万増収させることができる従業員であれば、500万以下の費用で採用できれば利益を創出できることになります。

では次の例はどうでしょうか。

(例)年間500万円の売上高を獲得できるA営業スタッフがいます。Aを採用するとB社はAの社会保険料30万を負担しなくてはなりません。B社は、年収470万以下の条件であればAを雇用したいと判断しました。

- 便宜上他の要素は無視する

当然ながら、社会保険料の負担を雇用する企業に求めれば、許容できる年収水準は引き下がります。企業は営利を目的としているからです。

つまり、いくら法制度として「社会保険料の一部は雇用している企業が負担する」などとしたところで、需給環境によって調整され、実質的に負担するのは結局従業員になってしまいます。会社負担分は、採用時の条件を引き下げられる、あるいは昇給を抑制されることなどで、日々の給与から差し引かれてしまうのです。

このように、法制度上の定義と経済的な実態が異なることは珍しくありません。消費税はどうなのでしょうか。

消費税を実質的に負担しているのは誰なのか?

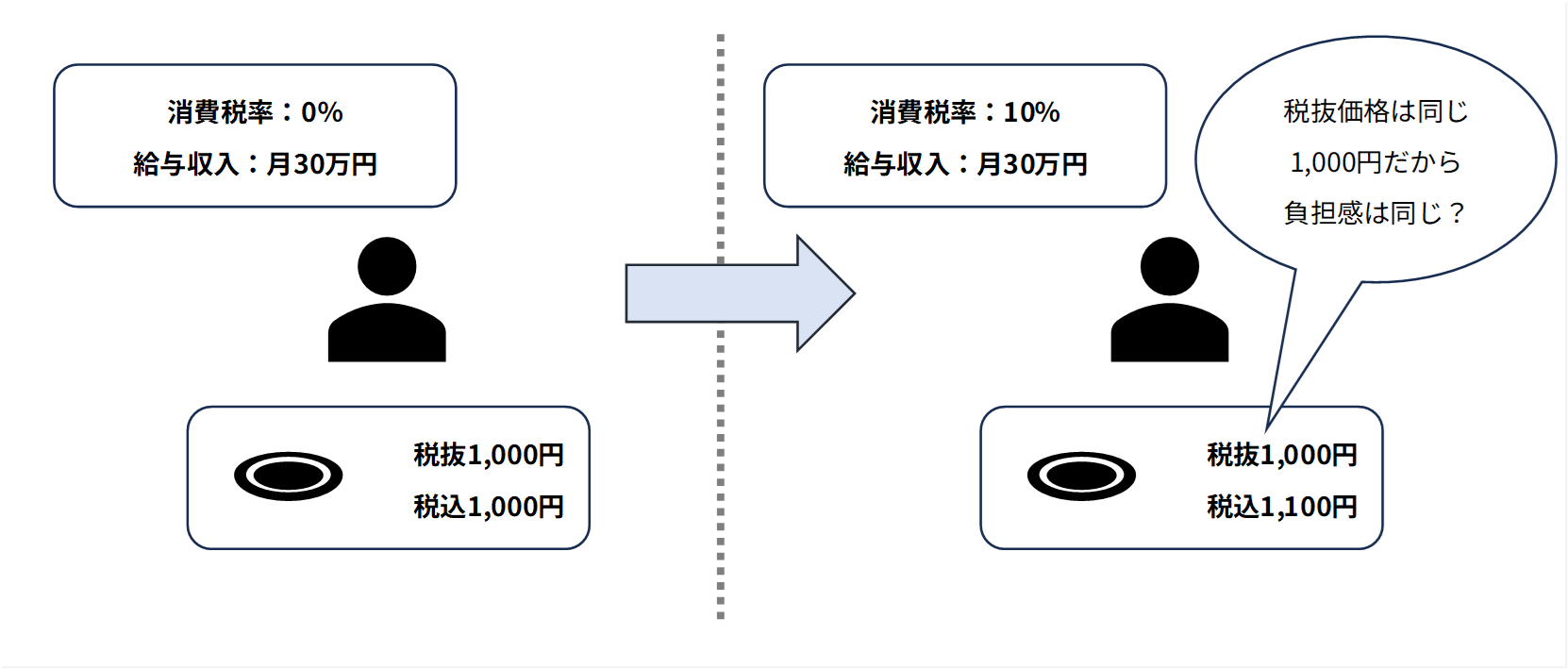

消費者が、ある商品を1,000円までの負担であれば購入したいと考えたとします。

この時、消費税率によって消費者の行動が変わることは想定されません。消費者は、最終的な消費税額を含む負担と、反対給付から得られる便益を比較して意思決定を行っていると考えられるからです。

例えば、仮に消費税率が上がったとしても、従来は1,000円までなら負担してもよいと考えていた消費者が、1,100円までの負担を許容するようになるでしょうか。消費者が得られる便益に変動はなく、給与収入が増加することもありません。受容価格への影響は軽微であると考えられます。

一方で、販売企業は税負担を価格転嫁しないと事業が継続不能になるかもしれません。供給側としては値上げ圧力が発生します。このような需給環境の中で取引価格が決定されると言えます。

そうすると、税込価格は消費税率と完全には連動せず、事業者が消費税を一部負担すると考えられます。にもかかわらず、売上高から消費税率に応じた消費税相当額を差し引いて納付することになります。事業者は、販売可能な価格の中で最も高い価格を模索するのが通常ですから、当該価格が1,100円なら1,100円で販売し、実際に価格転嫁できた消費税額の多寡にかかわらず、消費税率が5%なら52円を、消費税率が10%なら100円を納付することになります。

このような価格決定のメカニズムを考察すると、消費者は消費税を実質的に負担しておらず、事業者に課される付加価値税のような性質を有すると捉えることも可能であると感じられます。

判例の趣旨を振り返ると

価格決定のメカニズムを踏まえて判例の内容を閲覧すると、至極全うなことを述べていると感じられます。

客観的に適正な税抜価格が算定でき、消費税相当額が上乗せされていなかったことを知覚できるのであれば原告の主張を採用できるのかもしれませんが、市場原理によって決定される取引価格に対し、消費税相当額が上乗せされているか否かを判断することは困難です。

よって、裁判所としては消費税も役務提供の対価の一部に過ぎないと判示するしかなかったのだと思います。とにかく成立した取引価格に消費税が含まれているのだという解釈です。

販売企業が免税事業者であるにもかかわらず消費税相当額を請求し、その返還を求められた判例もあったように記憶しておりますが、やはり原告の請求を棄却しております。成立した取引価格こそが役務提供の対価であり、形式的に免税事業者が消費税相当額を加算するという区分表記をしたからといって、そこに大した意味合いはないと考えているのだと思われます。

また、免税事業者にも課税仕入は発生する以上、免税事業者であることをもって消費税相当額を差し引いた低廉な販売価格を受け入れるべきとされてしまうと、免税事業者に過度な負担を求めることなってしまいます。

「益税」への批判には合理的根拠がない?

インボイス制度は単なる増税

判例の背景にある考え方や、その合理性を考察した上で益税への批判的主張を検討すると、消費者は消費税を実質的に負担していないと捉えることも可能である以上、免税事業者が他者から預かった消費税を不当に納付していないかのような言説には、合理的な根拠がないと個人的には感じます。

応能負担の原則や徴税コストとの関係から、一定以内の規模の事業者に関しては課税が免除されていただけであって、当該取り扱いを廃止するということは、単なる増税であると言えます。

消費税申告コストの負担が大きい

インボイス制度導入による、控除対象消費税額の変化ばかりが取り上げられますが、消費税の申告業務に係る負担の方が大きいように感じられます。

不課税取引、非課税取引などの概念理解は専門性が高く、適正に消費税を申告納付しようと思えば税理士に依頼するしかありませんが、顧問料と記帳代行も依頼すれば年間30万円以上にはなってしまうのではないでしょうか。創業間もない企業がこのようなコストを負担できるかは大いに疑問の残るところです。