2023年9月– date –

-

利益測定のアプローチとクリーンサープラス関係

クリーンサープラス関係とは? 利益測定のアプローチを理解するための前提知識 現在、主に収益・費用アプローチと、資産・負債アプローチが存在し、両者を理解するためには前提知識としてクリーンサープラス関係について知っておく必要があります。 会計情... -

被合併法人の株主の会計処理と別表調整| 会計・税務

適格合併の会計処理 投資が清算された場合 借方借方金額貸方貸方金額合併時合併法人株式1,000被合併法人株式700交換損益300投資が清算された場合の仕訳 投資が清算される場合には、被合併法人の株主は合併対価として受領した資産を時価で認識し、交換損益... -

TKCから会計データを移行する方法とは?やり方と注意すべき点を解説

TKCからの会計データ移行は難解 コンバータが実装されていない 今時の会計ソフトはコンバータが付いており、割と大雑把にデータを加工して放り込んだとしても、コンバータが自動変換や候補を挙げてくれる等して、スムーズに引っ越しが完了します。 ところ... -

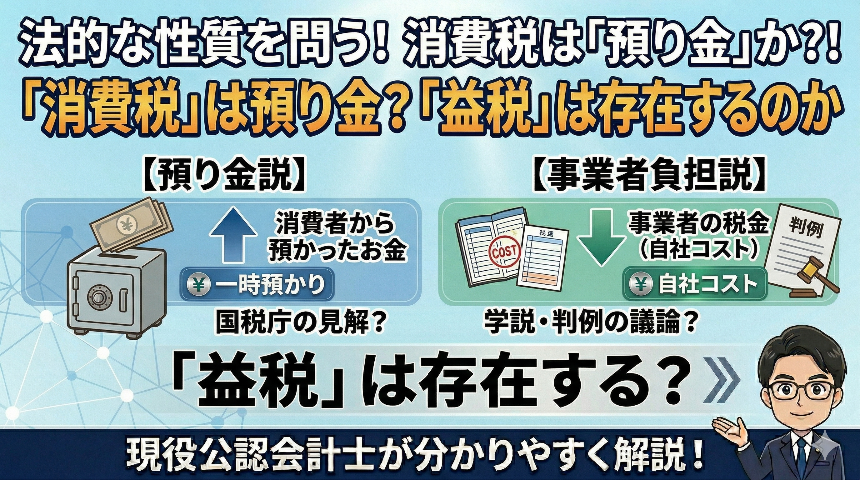

消費税は預り金?「益税」は存在するのか判例から考察

インボイス制度導入の根拠としての「益税」 インボイス制度導入の根拠として「益税」の存在が語られることがあり巷を賑わせております。消費税を「預り金」として捉えれば、免税事業者は預かった消費税を納付していないことになり、インボイス制度の導入が... -

資本金と資本準備金との違いとは?資本準備金のバッファとしての性質を解説

分かりづらい資本準備金の存在意義 資本金と資本剰余金が区分される理由は明確 株主からの払込資本は、原則として資本金を構成し、資本金は法務局に登記されて公表されます。 利害関係者は、払い込まれた資本金が事業に活用されていることを前提に取引を行... -

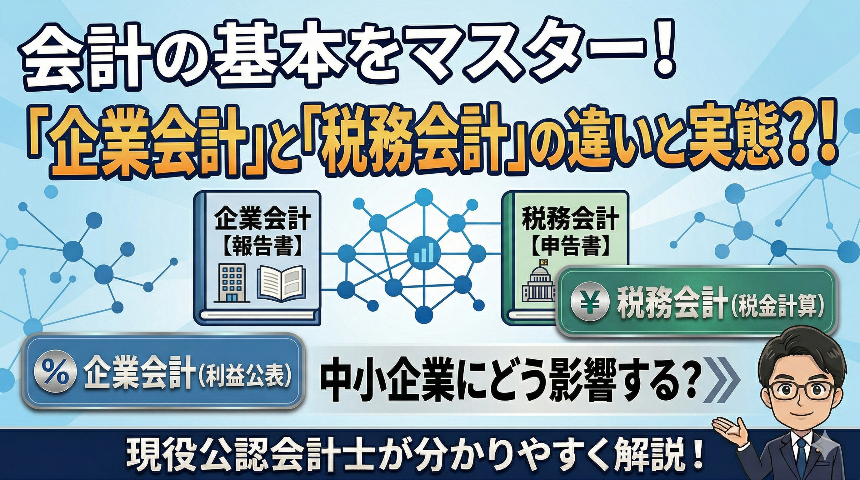

企業会計と税務会計の違い – 制度設計と中小企業の実態

企業会計と税務会計の違いとは 企業会計(≒財務会計)とは? 株主や金融機関などのステークホルダーに対して経営状態の良否を報告するための会計学です。そのため、企業の経済的実態を適切に反映することが重視され、決算書は経営者の主観的な主張を表現し...

1